本文來自:國行投研室, 作者:任莊主

【正文】

2021年5月31日,央行官網掛出“為加強金融機構外匯流動性管理,中國人民銀行決定,自2021年6月15日起,上調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行的5%提高到7%”的消息(隨後新華網、人民網紛紛轉載)。那麼央行時隔14年上調外匯存款準備金率,重啟這一久未使用的政策工具,該如何理解呢?

一、給近期快速升值的人民幣降降温

自2020年5月以來,人民幣與美元走勢呈現出典型的過山車行情,特別是近兩個月(尤以5月以來最為明顯)人民幣升值的步伐明顯加快,雖然某種程度上符合央行的預期方向,但節奏上卻超出甚至打亂了央行預期,使得央行不得不出手管一管。

(一)雖然在2020年5月到2021年2月這段時期,人民幣曾由7.14左右快速升值到6.40附近(升值幅度高達10%附近),與此同時美元指數則下挫13%左右。

(二)不過在2021年2月至3月這段時期,受通脹以及美聯儲政策收緊預期影響,人民幣一度貶值至6.58附近(貶值幅度3%左右),同時美元指數則上揚4%以上。

(三)2021年4月以來,人民幣重新進入升值通道,尤其進入5月以來升值步伐明顯加快,離岸人民幣連續突破6.40、6.39、6.38、6.37、6.36的關鍵點位,甚至創三年(2018年5月)以來新高,僅兩個月的時間,人民幣升值幅度便高達3.50%(美元指數亦上揚3%以上)。

也就是説,自2020年5月以來,人民幣已由7.14升值至6.36(升值幅度高達12%),美元指數則由102.70下挫至90(下挫幅度高達14%以上)。

二、有幾個例證表明“央行不合適宜的引導一定程度上擾亂了外匯市場”

前面的走勢圖顯示近兩個月(特別是5月以來)人民幣升值步伐明顯加快,但是從外圍環境來説似乎並沒有特別明顯的變化,國內外經濟復甦節奏、中美利差等理由算是老生常談,大都是為解釋而解釋。

實際上我們認為過去兩個月的人民幣升值正是央行不合適宜引導的結果,否則人民幣在沒有理由的情況下快速升值是很難理解的。實際上有例證可以説明:

(一)2021年5月11日,央行發佈的2021年1季度貨幣政策執行報吿首次提出“夯實人民幣國際信用基礎”,我們當時的解釋是這一提法對人民幣匯率有一定支撐。

(二)2021年5月19日,國務院常務會議提出“保持貨幣政策穩定性和人民幣匯率在合理均衡水平上的基本穩定……幫助市場主體應對成本上升等經營困難”,同時結合5月21日的金融委會議精神,我們當時判斷在輸入性通脹壓力未有明顯緩解的情況下,人民幣應暫不會貶值。

(三)5月20日前面,央行某位官員發表一篇文章,明確提出以人民幣升值來應對大宗商品價格上升給國內帶來的成本壓力,當然這一文章目前已經無法從公開渠道獲知,但至少表明了央行的態度。

因此今年5月以來,央行應是有意在引導人民幣升值,這一導向應很早便被海外市場察覺到,否則離岸人民幣不會率先風起以及升值步伐如此之快。但是可能超出央行預期的是,人民幣升值步伐實在太快了,因此這應是央行不合適宜引導的結果,而央行正在為自己的行為買單。

而2021年5月27日全國外匯市場自律機制第七次工作會議給出的“人民幣既可能升值,也可能貶值……匯率不能作為工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響”提法顯然是此地無銀三百兩。

三、上調外匯存款準備金率如何影響匯率?

(一)什麼是外匯存款準備金率?

外匯存款準備金率與人民幣存款準備金率的內涵是一致的。2004年10月29日央行發佈的《金融機構外匯存款準備金管理規定》(銀髮(2004)252號)明確提出以下幾個要點:

1、外匯存款準備金(央行不計付利息)是指金融機構按照規定將其吸收外匯存款的一定比例交存中國人民銀行的存款。其中,

外匯存款準備金率=當月外匯準備金存款餘額/上月末外匯存款餘額

2、央行對金融機構外匯存款準備金按月考核。其中,金融機構應在每月15日前將準備金存款劃至央行指定賬户,當月15日至下月14日期間金融機構的外匯存款準備金餘額與其上月末外匯存款餘額之比,不得低於外匯存款準備金率。

3、美元與港幣存款按原幣種計算繳存存款準備金,其他幣種的外匯存款折算成美元繳存。

(二)外匯存款準備金率的歷次調整簡析

歷史上我國對外匯存款準備金率總共調整4次。

1、2004年10月29日,央行發佈的《金融機構外匯存款準備金管理規定》(銀髮(2004)252號)明確自2005年1月15日起,將外匯存款準備金率統一調整為3%。此次調整之前,中資金融機構外匯存款準備金率按當季月平均餘額的2%計繳,而外資金融機構3個月以下存款繳存比率為5%、3個月以上(含)存款繳存比率為3%。

2、2006年8月14日,央行決定自2006年9月15日起,將外匯存款準備金率由3%提高到4%。

3、2007年5月9日,央行決定自2007年5月15日起,將外匯存款準備金率由4%提高到5%。

4、2021年5月31日,央行決定自6月15日起,將外匯存款準備金率由5%大幅上調至7%。

可以看出,這是央行時隔14年再次調整外匯存款準備金率。

(三)上調外匯存款準備金率的政策信號意義更明顯

1、上調人民幣存款準備金率被視為央行收緊銀根,降低銀行信貸投放能力。同樣上調外匯存款準備金率的政策內涵也在於收緊美元流動性,降低銀行美元資產投放能力(含美元貸款、美元債投資等),從而緩解人民幣升值。

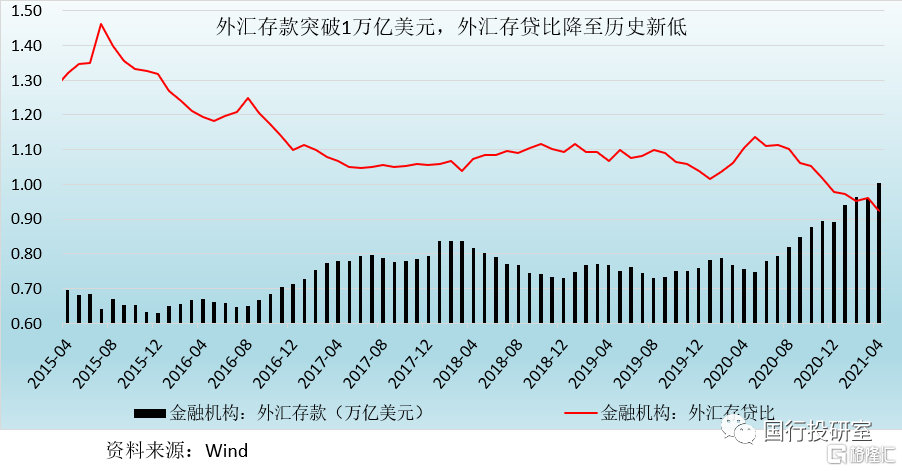

2、不過截至2021年4月,金融機構外匯存款已經達到1.01萬億美元,上調2個百分點外匯存款準備金率意味着可用於影響外匯存款大致為200億美元,實際上影響相對有限。但是值得思考的一個現象是,截至2021年4月,外匯存貸比(外匯貸款與外匯存款的比值)已經降至歷史新低的92.32%,並沒有出現外匯存貸比快速上升的局面,這意味着外匯存款超貸的現象並沒有出現(可能是越來越多的外匯資金被用來進行證券投資、如美元債等),央行此時上調外匯存款準備金率的政策信號意義可能更大一些。

四、央行的真正意圖是什麼?

(一)央行的強勢干預目的在於不使人民幣升值步伐太快,並其真實目的並非直接推動人民幣由升值進入貶值通道,而是強調雙向波動。實際上2021年5月27日的全國外匯市場自律機制第七次工作會議有助於我們更好的理解央行的真正意圖,上述會議明確提出“管理好預期,堅決打擊各種惡意操縱市場、惡意製造單邊預期的行為……不要賭人民幣匯率升值或貶值,久賭必輸”。

(二)這裏還是要維持之前的結論,即在輸入通脹壓力未明顯緩解的情況下,人民幣暫不會進入持續貶值通道,央行近期通過各種渠道釋放“匯率風險中性”的理念以及新華社所揭示的人民幣匯率未來四大貶值推動因素亦值得關注,而其中最大的影響因素便是美聯儲寬鬆政策的退出。

不過最後要説的是,央行總是想着與市場賭輸贏的心態要不得,因為這和合理引導預期的政策導向並不相符。