本文来自格隆汇专栏:国君策略陈显顺,作者:陈显顺/洪烨/方奕

摘要

美国三大股指的估值水位超越1990年来97%的时段,但考量DDM模型中的估值六要素当前美股估值并不贵。美国通胀超预期、美联储QE Taper临近及Delta变异毒株出现令厘清“美股到底贵不贵”的重要性抬升。当前美国三大股指的Trailing PE超越1990年来97%的时段,“贵”似乎无可辩驳,但从DDM模型出发考量ROE、g、无风险利率、风险评价、风险偏好、交易的估值六要素,当前美股估值并不贵。

美股估值与其盈利弹性、稳定性、成长性相匹配。盈利弹性:后疫情时代美股盈利弹性(修复速率及正向surprise幅度)超越后危机;盈利稳定性:“全球供应”下美股录得冠绝全球的近14%的ROE水平,且新世纪以来其波动逐步收窄;盈利成长性:2016年来美股成长性对估值的解释力大幅攀升,席勒PE/三年滚动长期增长率亦未偏离抬升轨道。

“危机”与“疫情”两次冲击下美股估值与流动性涨幅一致,后续通胀预期回落拉拽无风险利率上行空间令美股难言高估。无风险利率预期:铜金比指示后续将出现的无风险利率由通货膨胀驱动转为实际利率时,美股夏普比将走高,且当前股债收益差低位反弹削弱无风险利率预期敏感度;无风险利率带动流动性:“危机”与“疫情”冲击带动的主要经济体M2/名义GDP、代表股指TrailingPE的最大涨幅次序及幅度相一致,考虑居民权益配比上升的股指-房指比价,美股估值亦合理。

风险溢价位于历史中枢反推美股估值仍在可接受范围。风险评价:美联储QE Taper的临近兑现令美股风险评价下行,以史为鉴该时期具备三大股指上涨、中盘优于大盘、成长优于价值三大特征;风险偏好:以2000年为起点,当下美股42.5%ERP分位处于历史中枢,且高于相同时间区间内的标普500VIX分位,美股估值仍在可接受范围。

交易环节点面相合传达美股大限未至。强势股的“点”:FAANG的市值及月内日均成交量分别占标普500的14.2%与2.7%,略低于茅指数标的在中证800的占比,量价状况较为健康,且近来罗素3000的强势正在改善美股收益率结构;全样本的“面”:表征股价崩盘风险的负收益偏态系数(NCSKEW)与收益上下波动比率(DUVOL)分别处于2003年来的31.6%与43.8%分位,未触及历史中枢水平,美股处于安全区间。

后续美股大戏还由估值主演,全球流动性映射下带动A股行情继续。中长期视角:美股股价的“盈利-估值贡献”存在周期性,未来十年美联储难以摆脱高企的债务与赤字桎梏;短期视角:疫情的反复+经济复苏下半场工资性收入占比抬升+加税计划开展令美国货币政策难以实质性收紧。美股估值不会崩溃下,开放提速增强市场联动,A股行情也将由分母端主导。看好系统性估值抬升空间更大的中证500及新能源/电子/医药生物/商贸零售等已通过技术或市场逐步建立壁垒的成长性赛道。

正文

疫情深刻改变全球政治与经济秩序,作为国际储备货币的美元,其流动性问题移步至台前,这也是2021M2以来美债收益率频繁化身无风险利率之锚的深层原因。但在此背景下经历十年长牛后本应彰显脆弱性的美股却屡创新高,而该现象的出现易钝化市场对其估值合理性的探讨。随着2021M6美国通胀续超预期、美联储QE Taper的预期敏感时点(8月Jackson Hole、9月FOMC)临近以及Delta变异毒株引发疫情尾部风险,厘清“美股到底贵不贵”无论对何种类型的权益投资重要性都在抬升。

1

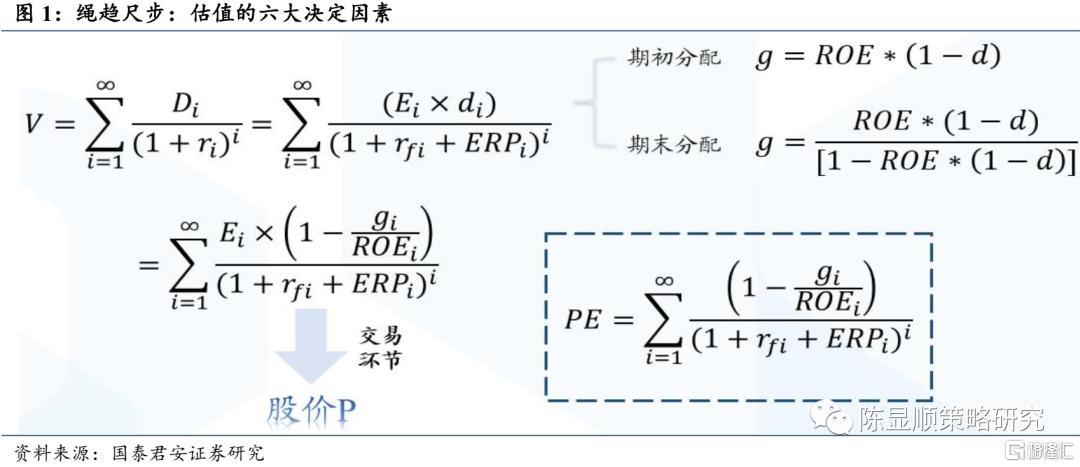

DDM模型蕴含估值六要素

根据大势研判的DDM模型,全市场的PE估值由:1)分子端ROE与g;2)分母端无风险利率、风险评价与风险偏好;3)交易条件所决定,衡量“贵不贵”需从上述六大因素着手。分子端决定预期曲线的移位,ROE与g本质上反映盈利在时间、空间及方向上的不同属性,呈现为盈利的弹性、稳定性、成长性等;分母端决定预期曲线的虚实,考量盈利实现概率(确定性)及其机会成本。值得注意的是,无风险利率不仅可通过我们熟知的宏微观流动性的传导路径改变市场中“水”的多少,还可通过自身预期(估值模型中的代入数值)直接影响定价。

2

美股估值与其盈利属性相匹配

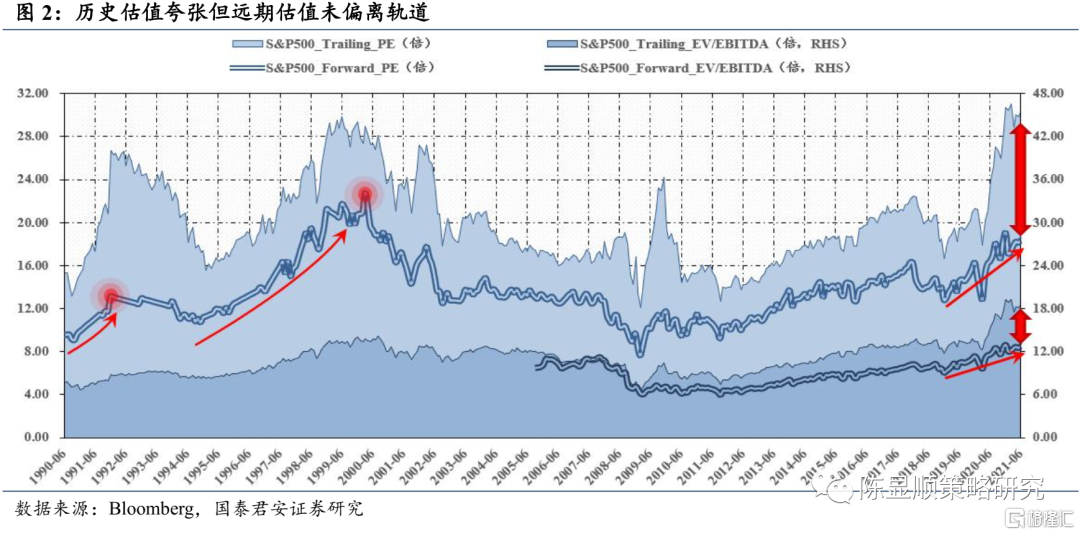

历史估值夸张但远期估值未偏离轨道。当前美国三大股指,标普500、道指与纳指的Trailing PE分别达1990年以来的99%、97%与100%分位,“贵”似乎无可辩驳。但如果我们考察Forward PE,历史分位数维度91%、94%与98%的水平低于Trailing PE;绝对数值维度其与Trailing PE的差迅速拉大,程度仅逊于美联储降息超300BP、明显透支宽松预期的1991-1992年;趋势维度后验确有崩盘的1991-1992年及1995-2001年“科网泡沫”期间Forward PE均加速抬升,而2019年来美股的远期估值并未偏离正常的缓步上行轨道,隐含风险相对较小。即便采用剔除杠杆因素的EV/EBITDA替换PE,上述结论依旧稳健。

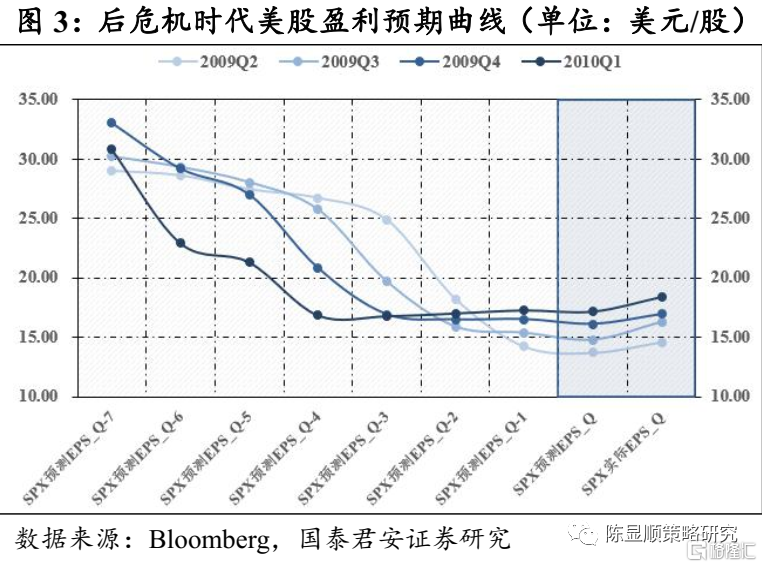

盈利弹性:后疫情超越后危机。同样是外生冲击后的经济逐季修复,后疫情较后危机的盈利弹性高出许多。观察标普500 EPS预测值与实际值的时序变化,一方面2009Q2-2010Q1的盈利预期曲线相继经历同等幅度(约40%)的冲击,而2020Q2-2021Q1的盈利预期曲线,其冲击幅度自最大的约50%逐步收窄至25%,市场对疫后美股的盈利弹性充满信心;另一方面两次冲击后的四个季度内实际盈利均超预期,且后疫情的正向surprise远超后危机,彰显盈利弹性对美股估值的贡献。

盈利稳定性:全球供应构筑壁垒。“全球供应”是美股的标签,以标普500为例,其成分股中约40%的业务在美以外的国家或地区开展,与之相对应,2020年全A非金融的海外营收占比约为18%。2021M6全球顶级咨询公司Gartner公布的全球供应链25强榜单1中美国公司占据其中的16席(占比64%),且另有三家非美公司在美上市,这为美股熨平2011年以来的贸易波动、录得冠绝全球的ROE水平(近14%,领先A股约2%)提供了保障。新世纪以来的三轮世界经济周期,美股的ROE表现在主流资本市场中最为坚挺,未有丝毫削减迹象,与此同时美股ROE的振幅还处于下行通道。综合来看,美股所呈现出的该种“盈利稳定性”在全球范围内极度稀缺,理应给予估值溢价。

1:Gartner全球供应链榜单的综合得分考虑同行意见(25%)、Gartner意见(25%)、三年平均资产回报率(20%)、库存周转率(5%)、三年平均营收增长率(10%)、ESG(15%)因素。

美国库存周期显示ROE中枢仍将抬升支撑美股估值。库存周期是决定ROE水平的中期因素,根据以往美国经济的宏微观传导经验,时间维度上“订单底-价格底-库存底-ROE底”的排列是最为可能的组合,2021M1“库存底”已现背景下当前美股ROE易上难下;空间维度上制造业存货同比对标普500 ROE的指示性最强,考虑本轮周期“库存底”较前几轮上一个台阶,后续ROE修复动能大概率强劲,对美股估值形成支撑。

ROE中稳定性最强的净利率因子边际贡献大幅抬升令美股更易受到估值青睐。杜邦分解下,美股ROE中销售净利率2的贡献度自2010年前的73%增强至当前的86%,抬升力度为全球股市之最。净利率抬升一方面源于产品差异化(如日用化学品中的宝洁公司、医疗器械中的3M公司)或行业竞争格局优化(如工程机械中的卡特彼勒、餐饮中的麦当劳)带来的额外议价权(毛利率抬升),另一方面源于流程创新(如商贸零售中的沃尔玛、汽车中的通用汽车)或公司治理改善(如计算机中的IBM、商业银行中的摩根大通)引致的降本增效(费用率压降),但无论哪一方面均具备相当程度的可持续性。作为ROE中稳定性最强的一环,净利率边际贡献的大幅抬升令美股更易受到估值青睐。

2:美股的销售净利率具备均值回归特征,中枢自1980年代的约6%上升至当前的约9%。

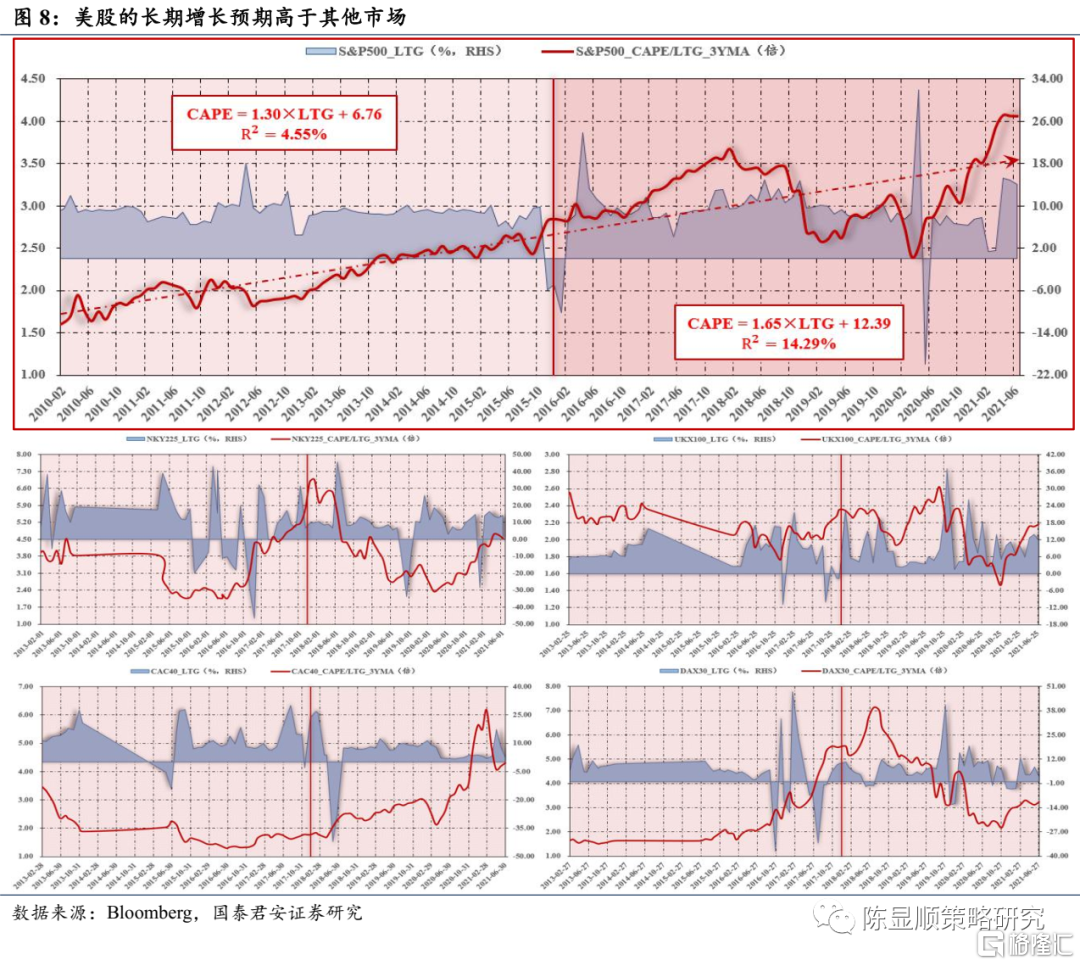

盈利成长性:维持高位愈受认可。当前美股的长期增长(Long-Term Growth,LTG)预期(约14%)高于其他市场,为成长性定价夯实了基础。我们选用视角相对长远、进行了周期性调整的席勒PE作为估值指标,可以发现与日、英、法、德相比,美股的成长性定价趋势最为明显,2016年来成长性对估值的解释力度大幅攀升(14.29%>4.55%)。若单看标普500席勒PE与三年移动平均长期增长预期的比值,似乎已冒出趋势线一截、存在高估嫌疑,但美国在政府投入、校企联合、专利保护、风险投资等方面均培育了适宜创新的土壤,使其在医药生物、互联网、国防军工、IC设计、新材料等方面的技术持续取得重大突破,这在疫后全球经济新增长点不够明晰且波动愈发收敛的当下显得尤为珍贵,成长性溢价在所难免(至少剔除趋势项后一倍标准差以内的CAPE/LTG是可以接受的偏离范围)。

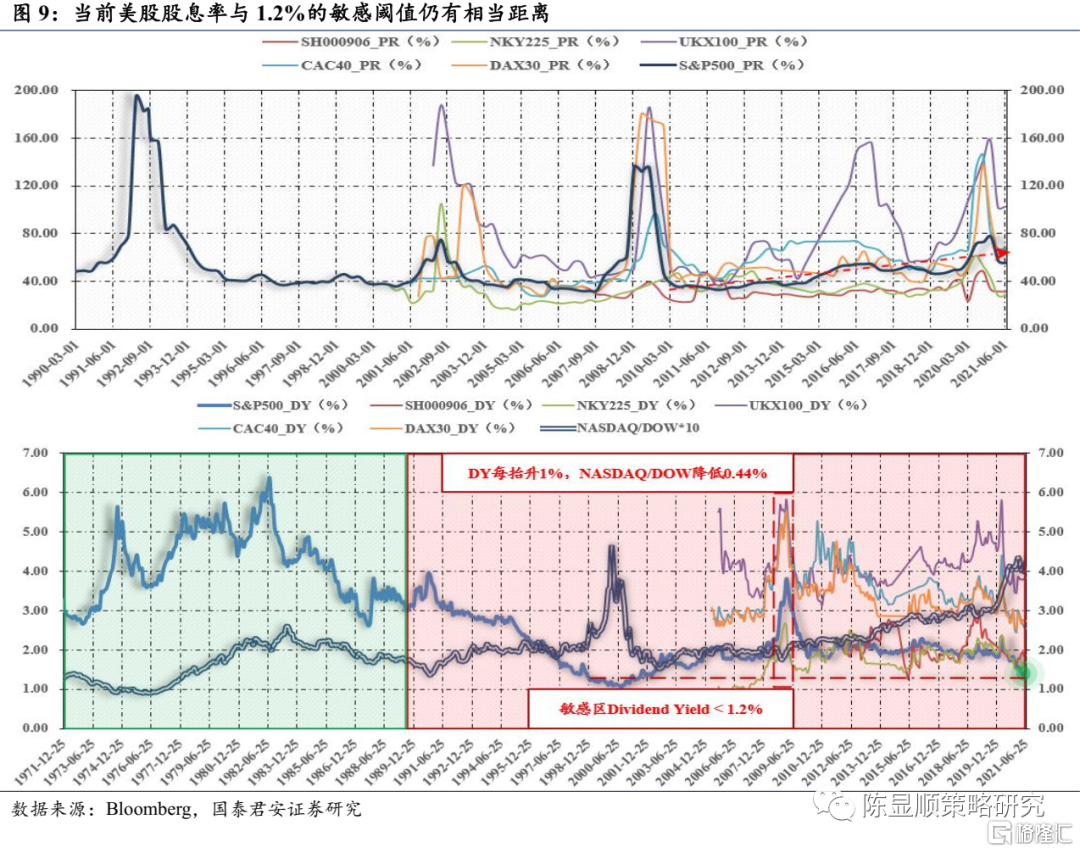

盈利分配:红利回购双管齐下。理论上,红利(Dividend Yield)与回购收益率(Buyback Yield)算作全收益指数的回报而非价格指数,但其却会对定价产生重要影响。依据更为流行的“股利相关论”3,投资者大概率偏好近期的无风险股利而非远期的不确定资本利得(“一鸟在手论”),分配决策可能是管理层向市场传递下一阶段盈利将超预期的信号(“信号传递理论”),同时促进企业增加外源融资需求缓解委托代理问题(“代理成本理论”)。此外,若现金红利税率与资本利得税率不一,每一期的分配决策亦会改变剩余现金流模式进而对估值产生影响(“倾斜税收理论”)4。2000年起,美股的红利与回购收益率分别约2%,回购收益率的波动大于红利收益率。国际比较显示疫后美股的股息率下行趋势明显,似乎隐含着股价的高估,但如果我们以风格特征反推,1990年以来纳指相对道指的超额收益率与美股整体股息率呈显著负相关,且若股息率降至1.2%以下,风格表现的敏感度会急剧上升,而当前美股股息率与该阈值仍有相当距离。同时美股十年长牛期间,股利支付率(Payout Ratio)亦是稳步上升,以成长性著称的美股还能保证较高强度的分红,为估值加码。

3:与之相对应的是1961年Miller and Modigliani提出的“MM股利无关论”,认为投资者不关心分配决策,且股利支付率不影响公司价值。

4:美国的现金红利与资本利得税制较中国复杂很多,现金红利税率依据个人收入分为0%、15%、20%三个等级,若个人年收入超过20万美元或夫妻收入超过25万美元,还需额外缴纳3.8%的税,而共同基金、REITs、有限合伙MLPs等中的现金红利则缴纳个人所得税,税率在10%-39.6%不等;资本利得税率分为长短期两类,长期资本利得税率依据个人收入分为0%、15%、20%三个等级,短期资本利得税率依据个人收入分为10%、12%、22%、24%、32%、35%、37%七个等级。

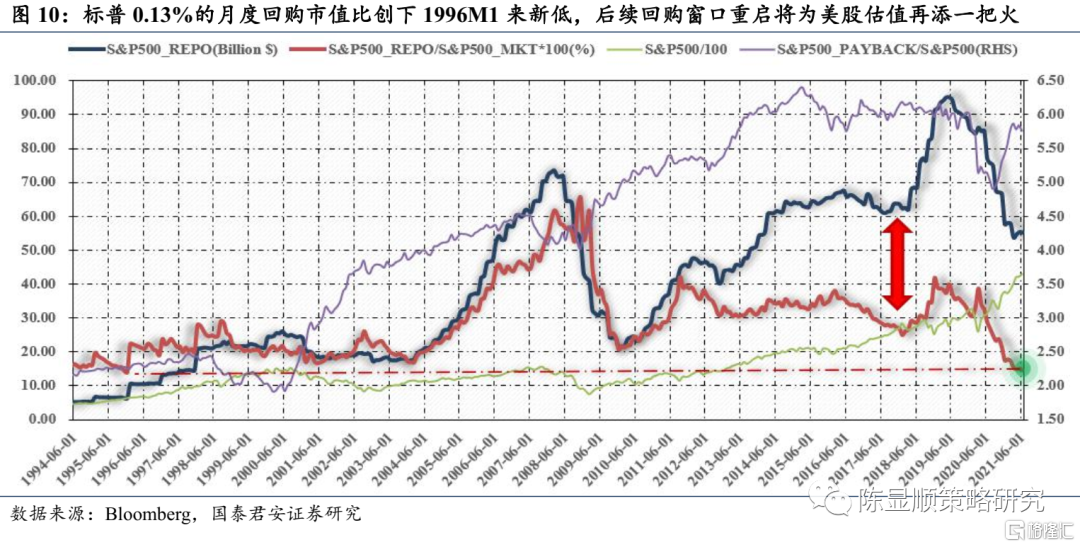

而十年超4万亿美元的回购,更是长期以来被人们认为是美股长牛的密码。事实上疫后标普500的回购规模自巅峰时期每月的950亿美元降至550亿美元,而0.13%的月度回购市值比已创下1996M1来的新低。后续美国经济修复顺利推进下企业资金充裕驱动回购窗口重启,将为美股估值再添一把火,当前我们已经可以看到苹果公司、摩根士丹利等典型科技金融巨头回购意愿升温,“标普500回购指数/标普500指数”也逐步进入上行通道。

3

美股难言高估

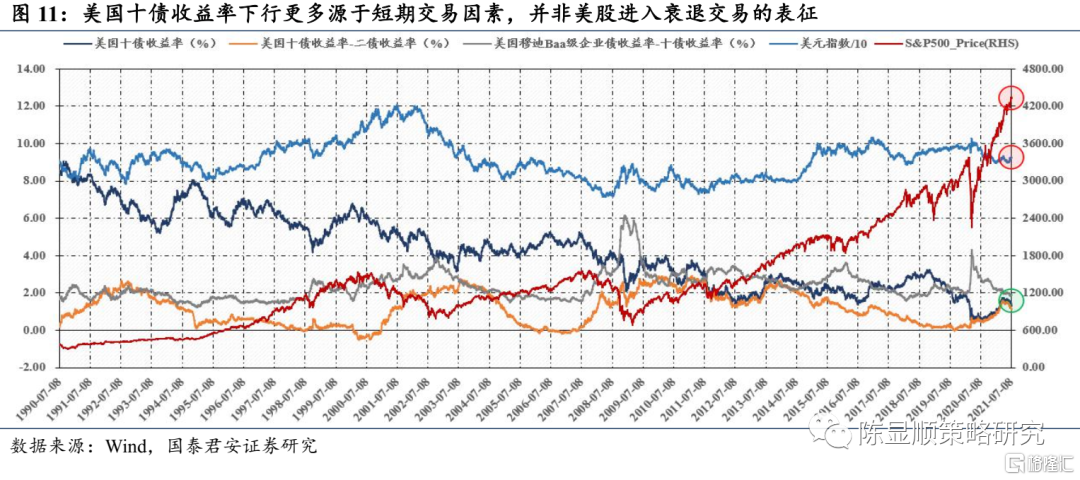

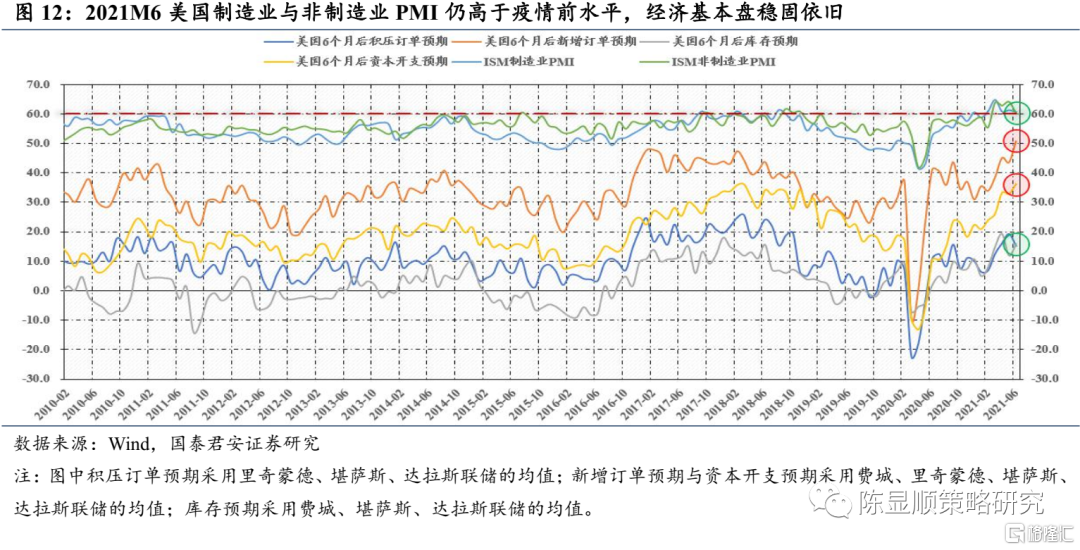

美国十债收益率下行,美股进入衰退交易?经济基本盘稳固依旧。近来Delta变异毒株的蔓延、美债收益率下探至1.2%,同时伴随期限利差的收窄,引发市场对衰退交易的担忧。但值得注意的是,“股”—标普500涨势不减续创新高、“债”—以往经济衰退中会大幅上行的低等级企业债的信用利差仍在低位、“汇”—美元指数坚挺,均表明美国经济基本盘依旧稳固,而这可以得到积压订单预期、新增订单预期、库存预期等数据的印证,美债收益率下行更多源于短期空头聚集带来的交易面因素。尽管2021M6美国制造业与非制造业PMI 调头向下,但也仍在高位徘徊。

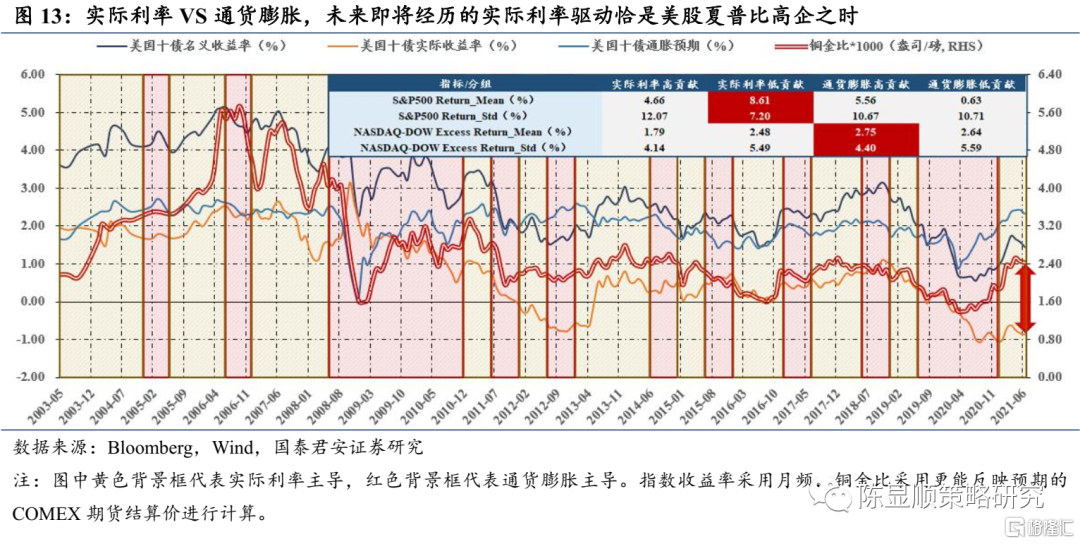

实际利率VS通货膨胀,未来即将经历的实际利率驱动恰是美股夏普比高企之时。不过说到美国十债收益率,2021M2以来其频繁化身无风险利率之锚,它究竟是由实际利率驱动还是通货膨胀驱动,市场存在一定分歧,毕竟该点会深刻影响美股的风格切换与行业配置。历史经验表明,当美债收益率反映了较多通胀预期时,纳指相对道指具备较高超额收益,这正是整个2020年所演绎的情境;当美债收益率由通货膨胀驱动向实际利率驱动过渡时(而非完全由实际利率主导),标普500月均录得8.61%的收益为所有时段最高,且该条件下的收益波动亦是所有时段最低。2021M6美国通胀再创新高,但核心CPI已至顶部区域,未来上行空间有限,月涨幅贡献最大的二手车部分,其Manheim指数已有拐头向下的趋势。考虑学习效应,通胀预期对美股的指引将逐步弱化。反观实际利率,2003年来剔除金融属性、更多反映经济实际需求的铜金比与美债实际利率的相关系数超0.7。当前铜金比不断上行突破2017M12的高点,而美债实际利率的持续疲弱令两者差异拉至近十年最大。后续直观上大概率会出现的“差异收敛”预示着实际利率贡献的边际抬升就在眼前,对美股保持乐观的理由更为充分。

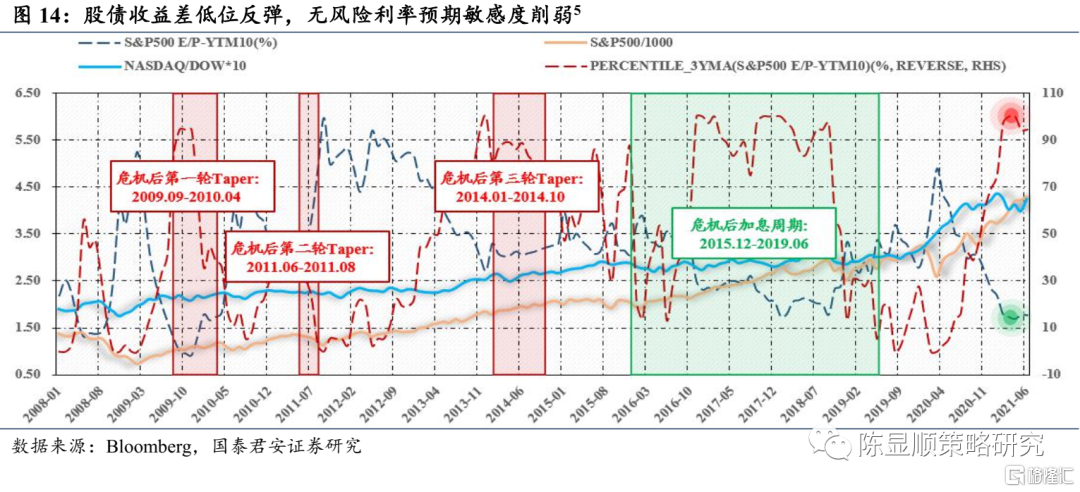

股债收益差低位反弹,无风险利率预期敏感度削弱。如前所述,无风险利率可通过自身预期直接影响定价,而当股债收益差较薄时,权益市场对无风险利率预期的敏感度较高。2021M4股债收益差1.68%创近三年新低,当前已有低位反弹态势。后续随着美联储缩减购债压低需求,美债收益率易降难升"股债收益差易升难降,这将削弱美股对无风险利率预期的敏感度。事实上危机后的三轮Taper,结构上对无风险利率更为敏感的高估值股票(以纳指为代表)并未停止估值扩张的步伐,直到开启加息周期方才有所放缓。

5:2011年9月美联储开展4000亿美元的扭曲操作(Operation Twist),令危机后的第二轮Taper显得额外短暂。

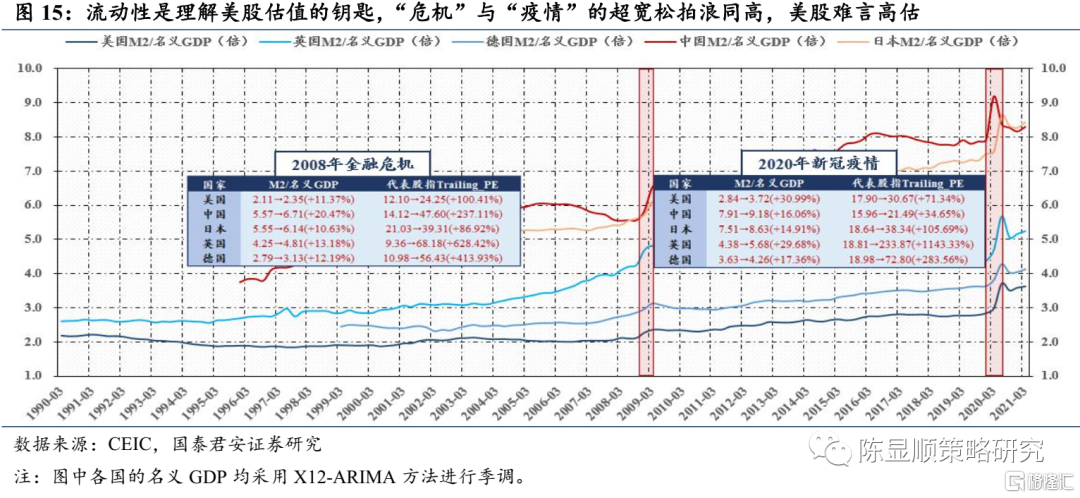

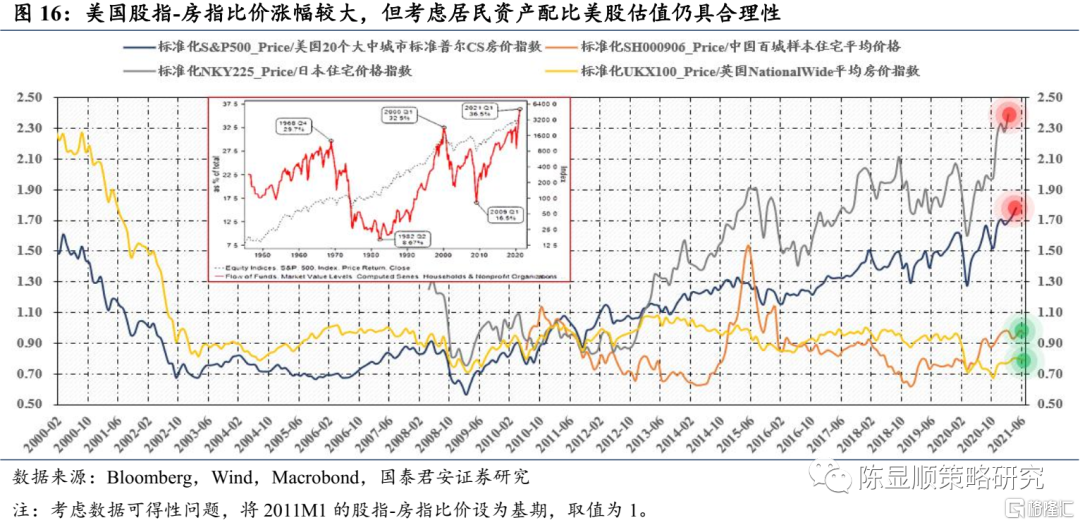

流动性是理解美股估值的钥匙,“危机”与“疫情”的超宽松拍浪同高,美股难言高估。理论上,无风险利率影响股价的两条路径中(自身预期及流动性),自身预期的弹性往往更大,但这一次我们不可忽视流动性的重要性。后疫情时代“新高”一词不绝于耳,其本质是全球抗疫祭出超宽松政策带来的“水涨船高”,完美诠释了“一切物价现象都是货币现象”,因此判断权益市场“估值到底贵不贵”可以从宏观经济中寻找映射。由于名义GDP是最终品的市场价值,不包含消耗的中间品,类似于宏观经济的经营成果6,M2/名义GDP便好比宏观经济的PE估值7。对比“危机”与“疫情”的超宽松,“危机”时期带动M2/名义GDP的最大涨幅次序为中国(+20.47%)>美国(+11.37%)>日本(+10.63%),这与相应权益市场中代表股指Trailing PE的最大涨幅次序相一致:中国(+237.11%)>美国(+100.41%)>日本(+86.92%),甚至连涨幅本身也基本符合正比例规律,表明强大的经济冲击下流动性确是理解资产价格的钥匙。那么“疫情”时代,中国得益于体制优势率先走出疫情泥淖,超宽松带动M2/名义GDP的最大涨幅不及美国(16.06<30.99%),而中证800与标普500的估值涨幅也诉说着相同的故事(34.65<71.34%),如果与日本及欧洲典型国家对比,美股的性价比则更为突显,因此从该角度看美股难言高估。

6:市场中普遍认为GDP影响企业收入,事实上若从收入法“GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余”考虑,GDP与微观财务中的EBITDA指标更为贴近。

7:沃伦·巴菲特偏好采用证券化率:总市值/名义GDP评价权益市场,认为该比例低于80%是较好的买点,超过150%需要谨慎,达到200%清仓是最佳选择。但该指标在设计方面与权益市场是否高估的评判标准存在偏差。

相比房价涨幅更甚?不要忘了居民的资产配比。进一步看,考虑经济中另一种典型资产——房地产,计算各国代表股指与房指的比价,我们发现当前美国的股指-房指比价较基期上涨78%,高于中国的-4%与英国的-21%,仅低于仍未走出三十年前地产泡沫阴影的日本(+139%),似乎藏有隐患。但据Macrobond数据,美国居民家庭资产的权益市场配比已自2009Q1的阶段低点16.5%提升至2021Q1的历史新高36.5%,“价”的上涨具备“量”的支撑,当前美股估值仍具合理性。

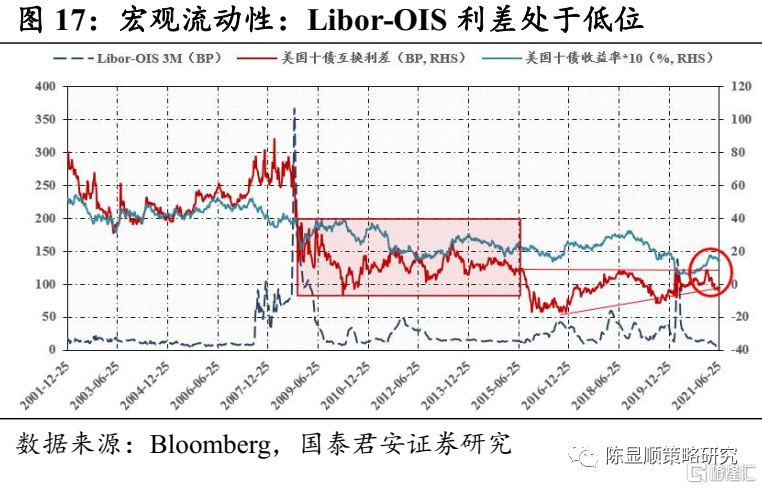

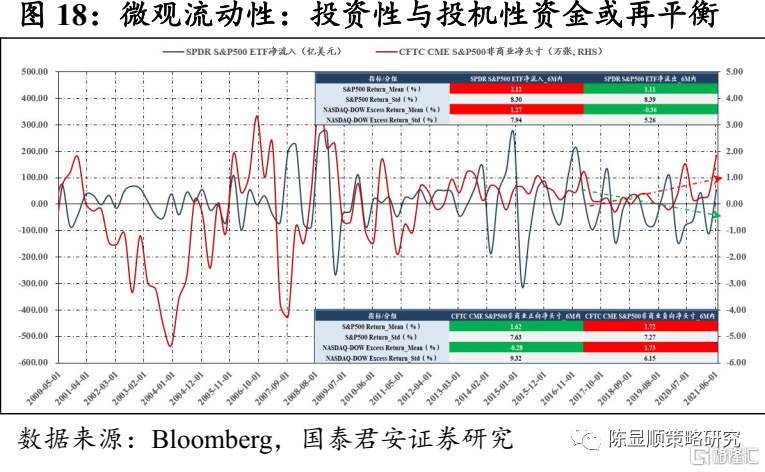

可见的未来美国宏观流动性仍宽,大概率出现的微观流动性结构反转或令美股再度迎来表现窗口。当前3月期Libor-OIS利差处于低位,对美债收益率具备前瞻性指示的互换利差亦在下行,且波动不断收窄8,因此在可见的未来美国宏观流动性仍宽。微观流动性方面,2017年来表征投资性资金的SPDR S&P500 ETF呈净流出态势,而表征投机性资金的CFTC CME S&P500非商业净头寸不断走高,该种结构并不能长久,参考2009-2014年三轮Taper期间的表现,后续投资性资金大概率重回净流入,同时投机性资金也不会大幅退潮。我们统计了SPDR S&P500 ETF呈净流入/净流出、CFTC CME S&P500非商业呈正向/负向净头寸后6个月标普500指数和纳指/道指的表现,发现投资性资金大举进入或投机性资金有所流出时,标普500收益率占优,风格上成长优于价值。美股投机性资金对结构的指示作用远强于大盘。

8:2015H2到2018年,由于新兴市场国家央行大幅减持美债、企业债大量发行带来对冲需求、中央对手方清算(CCP)施行以及补充杠杆率要求(SLR)增加交易商套利成本,美国十债互换利差收到极大压制(甚至跌入负区间)且波动较大,当前正逐步走向正常化。

4

风险溢价位于历史中枢反推美股价值仍在可接受范围

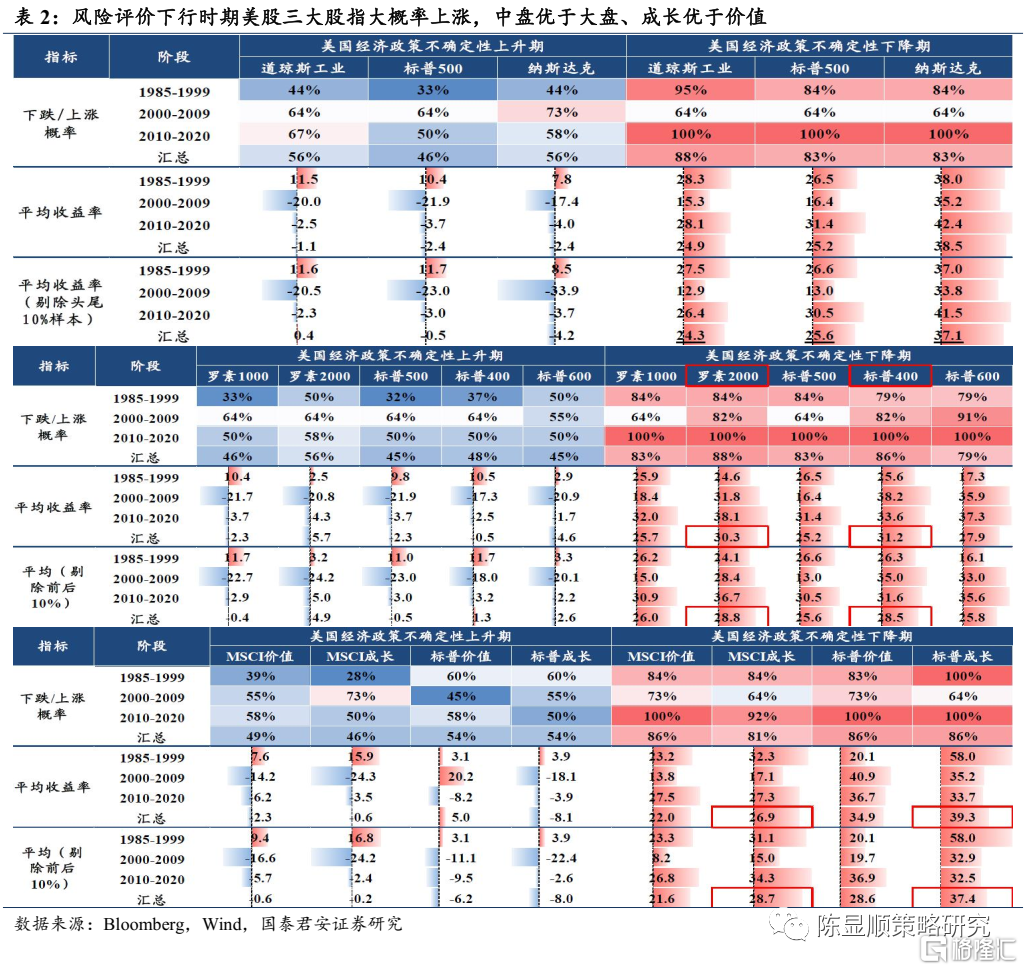

风险评价下行时期美股三大股指大概率上涨,中盘优于大盘、成长优于价值。随着美联储QE Taper兑现的临近、近期就业数据较2021M4边际缓和以及如前所述积压订单预期、新增订单预期、库存预期表征的美国经济基本盘依旧稳固,美股风险评价正在下行。我们在《37年回瞰:美股历史上的风险评价下行(下篇)20210609》中以西北大学、斯坦福大学和芝加哥大学的Scott R. Baker、Nicholas Bloom和Steven J. Davis三位学者所编制的美国经济政策不确定性指数对美股进行复盘,结果发现:

大势:美股三大指数大概率上涨。道琼斯工业指数、标普500指数与纳斯达克指数在43个阶段中的上涨概率分别为88%、83%和83%,平均年化收益率分别为24.9%、25.2%和38.5%;

大小盘风格:中盘优于大盘。罗素1000与罗素2000指数的平均年化收益率分别为25.7%与30.3%,大市值风格并不占优。进一步从标普500、标普400和标普600指数来看,平均年化收益率分别为25.2%、31.2%和27.9%,中盘风格较大盘风格的优势继续保持。

成长/价值风格:成长优于价值。从MSCI价值与MSCI成长指数视角来看,平均年化收益率分别为22.0%与26.9%,成长较价值更优。从标普价值与标普成长指数视角来看,亦是成长更优。

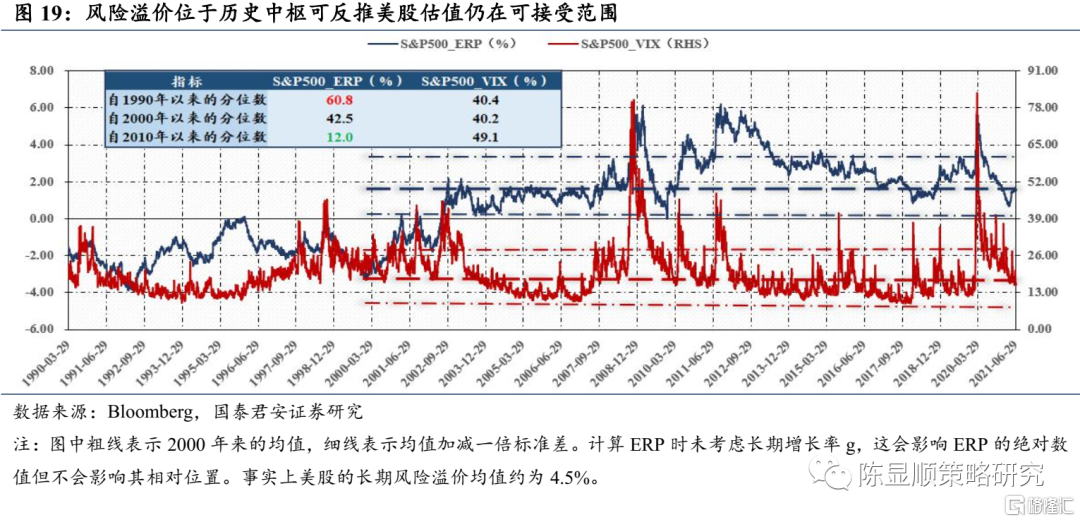

风险溢价位于历史中枢可反推美股估值仍在可接受范围。判断美股到底贵不贵,观察其衍生指标是否在合理范围亦是一种可选路径,我们在情绪与估值周报中反复强调“情绪为源,估值为果,风险溢价为桥”的理念,因此风险溢价是不二选择。但考量风险溢价时会出现时间选择问题,并且在当下时点该问题变得十分敏感。以1990年/2000年/2010年为起点,我们可以分别得到当下美股60.8%/42.5%/12%的ERP历史分位数,结果相距甚远,究竟哪一个更具可信度?我们倾向于以2000年为起点,20世纪90年代美国先是经济萎靡、货币宽松引发估值扩张,之后美股经历新经济带动的“非理性繁荣”,此时的风险溢价水平显然偏离常态,而2010年来美股的十年长牛又相对连贯、一气呵成,单纯以该区间计算所得的风险溢价难以尽数表征具备均值回归特征的风险评价与风险偏好。当前美股的风险溢价位于历史中枢,若与相同时间区间内的标普500 VIX恐慌指数对比,其2000年来的历史分位数还相对较高(42.5%>40.2%),因此美股估值中所隐含的风险溢价水平并不那么低"美股估值本身仍在可接受范围。

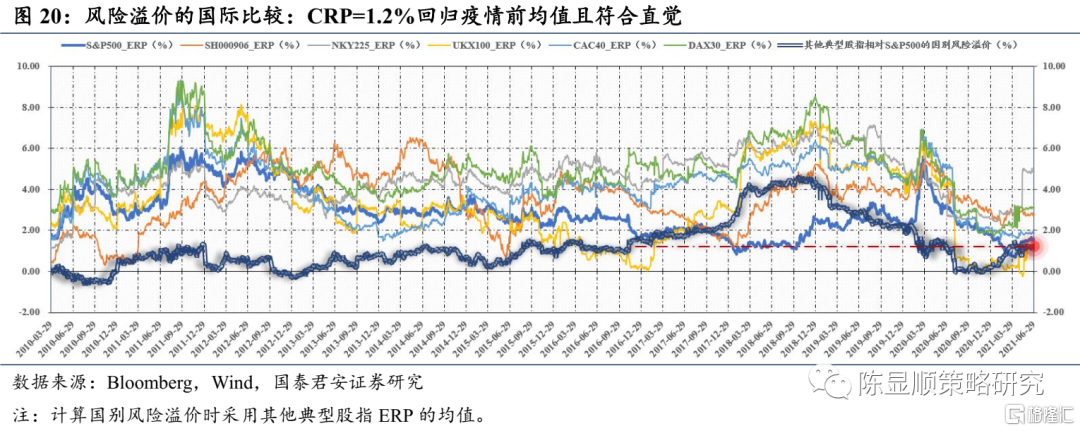

同时风险溢价也可以进行国际比较,即国别风险溢价(Country Risk Premium,CRP)9。由于潜在的政治经济不稳定性,欠发达市场相对发达市场理应给予主权风险溢价进行补偿。当前其他典型权益市场相对美股1.2%的国别风险溢价水平,既已回归疫情前均值,又与学术文献中1%的经验值相差无几。

9: 国别风险溢价是发展中国家权益市场使用CAPM定价时需额外考虑的因素。本质上此处我们仅是借用了国别风险溢价的思想对“美股到底贵不贵”的问题进行侧面印证,真正的国别风险溢价(CRP)=相同久期的主权债券收益率差*(发展中国家年化股指收益率标准差/以发展中国家货币计的年化主权国家债券收益率标准差)。

5

交易环节点面相合传达美股大限未至

强势股的“点”:横纵对比美股皇冠上的明珠FAANG量价状况健康。当前美股的交易环节,FAANG的表现牵动全市场神经。近五年来各国股市掀起追逐核心资产的浪潮,收益率的breadth很差,本质是给予其盈利稳定性或成长性的确定性溢价,生态的变化令许多纵向对比失去了意义。横向对比来看,以我们观感最为强烈的茅指数为例,FAANG的月内日均成交量约占标普500的2.7%,与茅指数标的在中证800的占比相当,且该比例自2020M11起便趋于稳定,这是所有交易人员所喜闻乐见的。而市值方面,一直被认为是美股皇冠上明珠的FAANG,其在标普500中的市值比例于2020M8起持续调整,当前已不足15%,与茅指数标的的近18%拉开差距。如果我们相信A股史上第一次蓝筹股泡沫10破裂后,茅指数仍然有站稳反弹(当然不会突破前高)的理由,那么对于量价状况还更为健康的FAANG应更有信心。

10: 详情参见国君策略_A股策略专题《A股史上第一次蓝筹股泡沫20210114》。

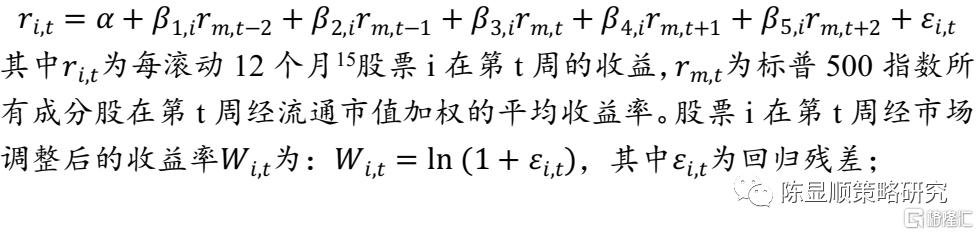

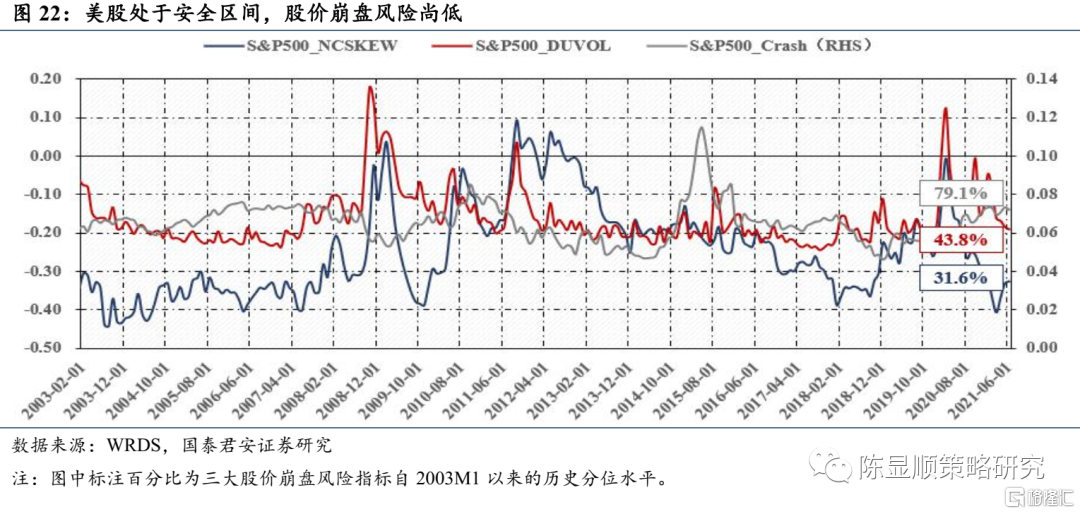

全样本的“面”:美股处于安全区间,股价崩盘风险尚低。前文谈及微观流动性时,我们提到后续美股的投资性资金与投机性资金或面临再平衡,这是美股大限未至的基础。除FAANG外,我们以更广维度评估市场最为关心的,美股短期内急速大幅下跌的风险,这与学术上的“股价崩盘风险(Stock Price Crash Risk)”极为类似,对素来给人以“牛长熊短”印象的美股更具指导意义。股价崩盘风险

(1)首先利用股票i的周收益率数据,计算其经市场调整后的收益率:

其中为每滚动12个月[5]股票i在第t周的收益,为标普500指数所有成分股在第t周经流通市值加权的平均收益率。股票i在第t周经市场调整后的收益率为:

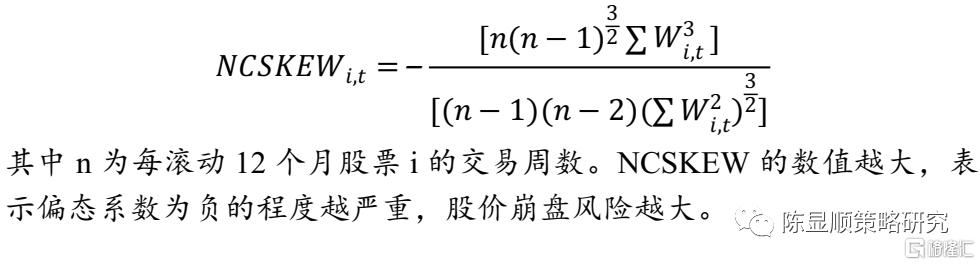

(2)其次利用经市场调整后的收益率构造负收益偏态系数(NCSKEW)、收益上下波动比率(DUVOL)及崩盘临界(Crash)指标:

负收益偏态系数(NCSKEW)

收益上下波动比率(DUVOL)

崩盘临界(Crash)

结果显示,当前NCSKEW与DUVOL指标分别处于2003年来的31.6%与43.8%分位,甚至还未触及历史中枢水平,因此即便2021M3以来NCSKEW有所抬头,我们也不应过度担忧美股崩盘风险。已攀升至79.1%分位的Crash指标相对不容乐观,但一方面其上行斜率趋平,另一方面历史经验表明在数次公认的崩盘时期,Crash的捕捉力略逊于NCSKEW与DUVOL。

11:2015-2016年A股三次股灾后,有关股价崩盘风险的研究在微观金融与财务领域风靡。现有学术研究主要基于公司金融理论,从会计信息特征、管理层动机、治理机制等方面探讨对股价崩盘风险的影响,与我们论证“估值贵不贵”的目的有所出入,我们主要借鉴其交易面指标。

12:详情参见:Jin, L., and C.S. Myers.2006. “R2 around the World: New Theory and New Tests”. Journal of FinancialEconomics, 79(2): 257-292.

13:详情参见:Hutton, A.P., A.J. Marcus,and H. Tehranian. 2009. “Opaque Financial Reports, R2, and Crash Risk”. Journalof Financial Economics, 94(1): 67-86.

14:详情参见:(1) Kim, J.B., Y.H. Li,and L.D. Zhang. 2011a. “Corporate Tax Avoidance and Stock Price Crash Risk:Firm-level Analysis”. Journal of Financial Economics, 100(3): 639-662; (2) Kim,J.B., Y.H. Li, and L.D. Zhang. 2011b. “CFOs Versus CEOs: Equity Incentives andCrashes”. Journal of Financial Economics, 101(3): 713-730.

15:学术研究中一般以一整年为单位,但此处为提高数据频率指导研判,故作滚动12个月的处理。

6

后续美股大戏还由估值主演,全球流动性映射下带动A股行情继续

从DDM模型出发,综合考量估值六要素,当前美股估值并不贵:

美股估值与其盈利弹性、稳定性、成长性相匹配。盈利弹性:后疫情时代美股盈利弹性(修复速率及正向surprise幅度)超越后危机;盈利稳定性:“全球供应”下美股录得冠绝全球的近14%的ROE水平,且新世纪以来其波动逐步收窄;盈利成长性:2016年来美股成长性对估值的解释力大幅攀升,席勒PE/三年滚动长期增长率亦未偏离抬升轨道;

“危机”与“疫情”两次冲击下美股估值与流动性涨幅一致,后续通胀预期均值回归拉拽无风险利率上行空间令美股难言高估。无风险利率预期:铜金比指示后续将出现的无风险利率由通货膨胀驱动转为实际利率时,美股夏普比将走高,且当前股债收益差低位反弹削弱无风险利率预期敏感度;无风险利率带动流动性:“危机”与“疫情”冲击带动的主要经济体M2/名义GDP、代表股指Trailing PE的最大涨幅次序及幅度相一致,考虑居民权益配比上升的股指-房指比价,美股估值亦合理;

风险溢价位于历史中枢反推美股估值仍在可接受范围。风险评价:美联储QE Taper的临近兑现令美股风险评价下行,以史为鉴该时期具备三大股指上涨、中盘优于大盘、成长优于价值三大特征;风险偏好:以2000年为起点,当下美股42.5%ERP分位处于历史中枢,且高于相同时间区间内的标普500 VIX分位,美股估值仍在可接受范围;

交易环节点面相合传达美股大限未至。强势股的“点”:FAANG的市值及月内日均成交量分别占标普500的14.2%与2.7%,略低于茅指数标的在中证800的占比,量价状况较为健康,且近来罗素3000的强势正在改善美股收益率结构;全样本的“面”:表征股价崩盘风险的负收益偏态系数(NCSKEW)与收益上下波动比率(DUVOL)分别处于2003年来的31.6%与43.8%分位,未触及历史中枢水平,美股处于安全区间。

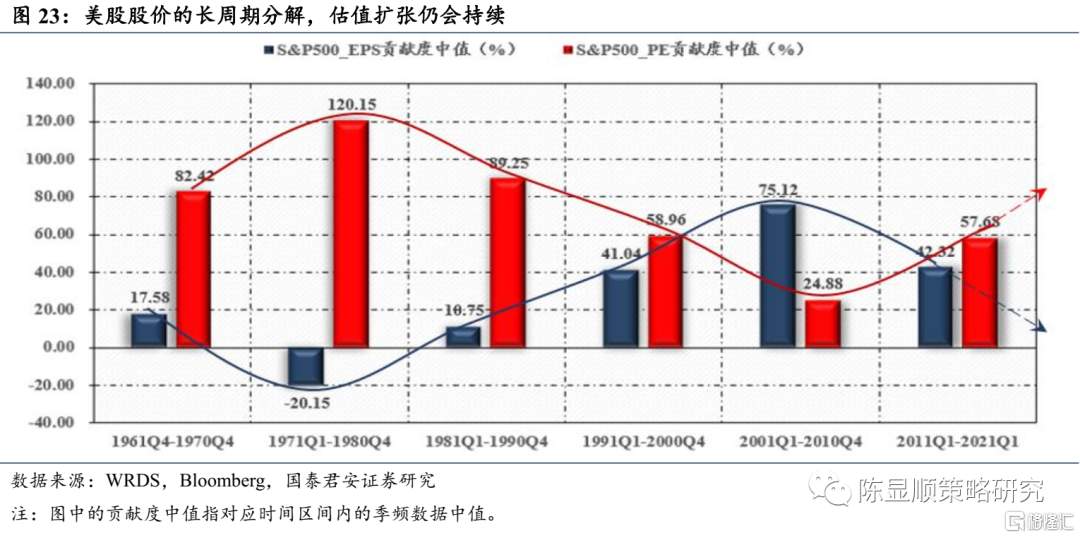

美股股价的长周期分解,估值扩张仍会持续。如果我们在标普500的可溯区间内16对股价做一个decomposition,会发现美股的“盈利-估值贡献”存在较长视角下的周期性17。美股十年长牛期间,盈利与估值的贡献度分别为42.32%和57.68%18 ,而这只是估值扩张的中段,下一个十年的美股大戏很可能仍由估值主演。伴随1978年美国私人养老金计划(401K)的成立及共同基金的迅速发展,美股机构化进程加速,“预期”对“实际”的追逐更为有效,“盈利-估值贡献”的差异不断收窄。

16: 该可溯区间为EPS与PE均可追溯而非可倒推情形。

17: 部分区间的“盈利-估值贡献”特征可能与直觉相悖,如1995-2001年科网泡沫、2008年金融危机这种典型冲击估值的事件所在区间,估值贡献度竟然下行。事实上一方面这里采用的是贡献度中值,剔除了极端值影响,另一方面即便是1995-2001年科网泡沫也并非没有盈利支撑,信息技术与生物科技等新经济成分业绩喜人,只是到了后期才真正由估值主导、进入bubble阶段。

18: 2010年来A股的盈利与估值对股价分别贡献约为17%与83%。

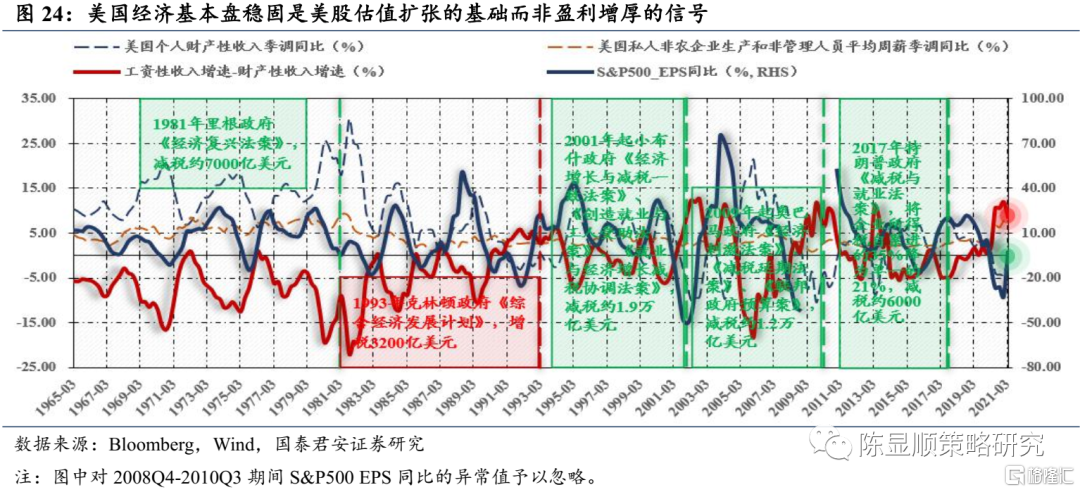

美国经济基本盘稳固是美股估值扩张的基础而非盈利增厚的信号。我们对美股股价的decomposition并非突发奇想,尽管Bloomberg、FactSet等公司统计的一致预期显示标普500 2021Q2的EPS同比超60%,但市场已然开始担忧其下半年的盈利表现,尤其是身为核心资产的FAANG

随着疫后经济修复进入下半场,工资性收入相较于财产性收入的相对抬升会挤压公司盈利。据Hahnel, R and Sherman,H.(1982)20、Weisskopf, T.(1979、1981、1985)21的研究表明,若将整个商业周期中的利润率拆分为公司利润份额、产能利用率、潜在投入产出比三因子,

经济的扩张与收缩均由产能利用率主导,而在扩张晚期利润率往往先于经济见顶,这正是由于生产率抬升速率弱于工资带来的公司利润份额的下降。当前美国财政上刺激支出保证更高最低收入、贸易上用加征关税保障国内工作机会,叠加疫情本身对于结构性失业(永久性工作转换或学习新技能)的较强影响,后续公司利润份额的挤压不容忽视。历史上当工资-财产收入增速差拉开差距时,标普500 EPS同比大概率下行;

2021M6美国两党达成1.2万亿美元的基建框架协议,而早前拜登更是公布了2022年6万亿美元的财政预算。为支持庞大的财政支出、缓解其赤字货币化压力,美国政府计划将联邦企业所得税率从21%提高到28%,跨国公司的全球最低税率从10.5%提高到21%。20世纪70年代至今,美国进入漫长的减税周期,所以针对加税的市场反应案例欠缺,唯一的一次是1993年克林顿《综合经济发展计划》中的小幅上调(34%"36%),而在那此后的一年有余时间里标普500的EPS确实处于抑制状态。因此前文提及的美国经济基本盘稳固是美股估值扩张的基础而非盈利增厚的信号,更不是风格自成长向价值切换的充分条件。

19: 此处担忧FAANG 2021H2的EPS,并非指其增速的绝对水平大幅走低,而是相对标普500其他标的盈利优势的收窄。

20: 详情参见:(1) Hahnel, R and Sherman,H., 1982a. Income Distribution and the Business Cycle: Three ConflictingHypotheses. Journal of Economic Issues, 16(1), 49-73; (2) Hahnel, R andSherman, H., 1982b. The Rate of Profit over the Business Cycle. CambridgeJournal of Economics, 6, 185-194.

21: 详情参见:(1) Weisskopf, T. 1979.Marxian Crisis Theory and the Rate of Profit in the Postwar US Economy.Cambridge Journal of Economics, 3, 341-378; (2) Weisskopf, T. 1981. Wages,Salaries and the Profit Share: a Rejoinder. Cambridge Journal of Economics, 5,175-182; (3) Weisskopf, T. 1985. The Rate of Surplus Value in the Postwar USEconomy: a Response to Moseley’s Critique. Cambridge Journal of Economics, 9,81-84.

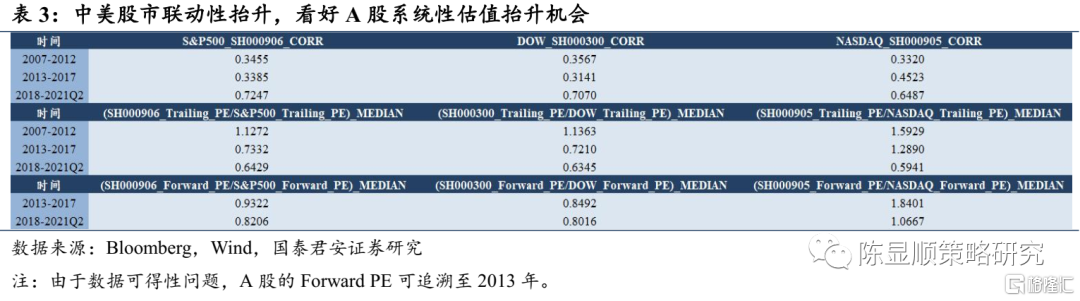

后续美股大戏还由估值主演,全球流动性映射下带动A股行情继续。随着近年来A股开放的提速,外资增配下无论是总量上(标普500与中证800)还是结构上(道指与沪深300、纳指与中证500),美股与A股的联动性均不断抬升(指数点位的相关系数自0.35抬升至0.7)。在美股估值扩张延续的前提下,A股行情大概率也由分母端主导。跨市场估值收敛角度,近年来中证800与标普500的估值比价已降至0.64,国际经验表明主要经济体在资本市场开放后其估值中枢大概率会收敛至美股之下,但鲜有低于0.8的比价出现,因此中美对比下A股存在系统性估值抬升的机会,且中证500表征的科技成长空间更大(0.59<0.63)。而若观察更能反映预期进程的Forward PE,中证500与纳指的比价已从2013-2017年的1.84降至2018年至今的1.07,这一方面表明此前A股成长股定价确有明显高估,而后开启估值消化进程,另一方面也体现了随着金融供给侧改革的纵深推进,A股成长股的质量有所提升。往后看,A股-美股的成长股比价有望保持稳定,在此基础上,新能源(电池材料/锂电设备)、电子(AIoT/半导体/消费电子)、医药生物(医美)、商贸零售(化妆品)等已通过技术或市场逐步建立壁垒的成长性赛道或有优异表现。