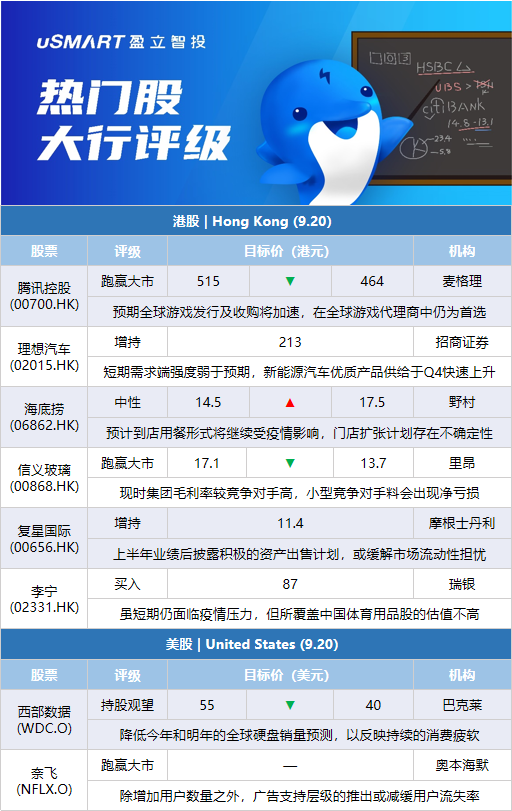

麦格理:下调腾讯控股(00700.HK)目标价至464港元 评级跑赢大市麦格理发表研究报告指出,腾讯透过深化与合作伙伴关系及全球旗舰游戏发行部门,持续打造全球游戏生态。该行预期腾讯的全球游戏发行及收购将加速,而在全球游戏代理商中,腾讯仍为该行的首选。该行维持对腾讯的跑赢大市评级,目标价由515港元下调至464港元,以反映该行对明年全球及内地网络游戏温和增长的预期。

招商证券:予理想汽车(02015.HK)增持评级及目标价213港元 为新势力首选招商证券国际发表报告表示,从终端市场表现及宏观经济数据判断,短期需求端强度弱于预期,新能源汽车优质产品供给于第四季度快速上升,车厂面临旧款清库存及新增订单不足的压力,需警惕短期供需失衡令行业竞争加剧的风险。同时海外市场大幅波动,触发风险偏好下行,或抑制成长股估值。该行建议耐心等待负面因素消化,逢低吸纳优质成长股。投资策略为,新势力推荐理想汽车(02015.HK),予增持评级及目标价213港元;油车混动化推荐比亚迪股份(01211.HK),予增持评级及目标价387港元,予吉利汽车(00175.HK)增持评级及目标价25港元。

野村:上调海底捞(06862.HK)目标价至17.5港元 评级中性野村发表研究报告指,对海底捞今年下半年整体翻桌率表现保持审慎看法,预计大型团体到店用餐形式将继续受到疫情反弹的不利影响,同时门店扩张计划继续存在不确定性。野村又指,海底捞于中期业绩中宣布择机启动硬骨头门店计划,考虑重新启动开业的门店可能为啄木鸟计划下关停的部分分店,反映出管理层有意恢复增长轨迹,预期或为公司带来潜在上行空间。该行认为,总体而言销售困境仍是近期要面对的主要问题。野村将海底捞目标价由14.5港元上调至17.5港元,维持中性评级,该行对其2022至2024年盈利预测低于市场预期。

里昂:下调信义玻璃(00868.HK)目标价至13.7港元 评级跑赢大市里昂发表研究报告指,信义玻璃管理层提到,目前供应已下跌约4.4%,预期更多冷修以进一步降低供应。现时集团的毛利率为20%至30%,较竞争对手高出7至15个百分点,因此小型竞争对手料会出现净亏损。该行维持对信义玻璃跑赢大市评级,但基于供过于求、浮法玻璃及纯硷价格下跌以及较高利息支出,将其目标价从17.1港元下调至13.7港元。

摩根士丹利:对复星国际(00656.HK)评级增持,目标价11.4港元摩根士丹利发表报告指,复星在上半年业绩后,披露了一项积极的资产出售计划。该行估计到目前为止可能已经筹集230亿元现金,应能缓解市场对其流动性担忧。大摩指,复星报告显示,截至上半年底,其有息借款约为2,600亿元。根据公司披露的各种信息,该行估计当中约1,670亿元是由其营运子公司提供的贷款,可能只有930亿元是由控股公司发行,包括约270亿元的在岸债务、360亿元的离岸债务,以及300亿元的银行贷款。该行注意到,有200亿元的在岸债务和60亿元的离岸债务将在12个月内到期。该行对复星评级增持,目标价11.4港元。

瑞银:体育用品行业首选李宁(02331.HK) 目标价87港元瑞银发表报告指,由于受到疫情影响,安踏(02020.HK)和特步(01368.HK)9月至今的零售销售较7月和8月疲弱。瑞银指,对特步专注于跑步类的战略和加大对功能性童装市场的投资持积极看法。同时预计安踏的利润率将受惠Fila质量增长和成本控制支持。虽然短期内仍面临疫情带来的压力,但认为所覆盖中国体育用品股的估值不高,迈向明年,疫情影响将有一个正常化的按年比较基础。该行内地体育用品首选股为李宁,评级买入,目标价87港元,因为其库存与销售水平最健康,而且在品牌提升的支持下有坚实的产品管线改善机会。

巴克莱:将西部数据(WDC.O)目标价从55美元下调至40美元 维持持股观望评级巴克莱银行分析师Tom O'Malley将西部数据的目标价从55美元下调至40美元,并保持对该股的持股观望评级。该分析师降低了今年和明年的全球硬盘销量预测,以反映持续的消费疲软。O'Malley在研报中称,令人惊讶的是,尽管整体疲软,但定价却保持了稳定,这反映了市场组合向近线存储(nearline)的转变,并可能有一些组合转移到美国超大规模(hyperscale)。尽管这在短期内是积极的,但不太可能持续下去。

奥本海默:将奈飞(NFLX.O)评级从与大市同步上调至跑赢大市奥本海默分析师Jason Helfstein将奈飞(NFLX.O)评级从与大市同步上调至跑赢大市,并指出,除了增加用户数量和每用户平均收入之外,广告支持层级的最终推出可能会减缓用户流失率。Helfstein在研报中表示,奈飞在吸引大量观众、为顶级广告商控制剧集发布时间方面处于独特地位,(每千次观看成本)很高。此外,分析师预计奈飞2025年的广告收入将达46亿美元,总营收将为424亿美元,用户数为2800万,高于华尔街的预期。