你知道吗,在能源界,有这么一家公司叫威廉姆斯,是一家非常可靠的公司,股息率超级好看。而且他们家的股票虽说不是很便宜,但价格很合理。然而,你们以为我会推荐他们吗?NoNoNoNoNo~(沏茶),今天他不是我们的主角。

这是怎么回事?

欲知详情,请诸君听我细细道来。

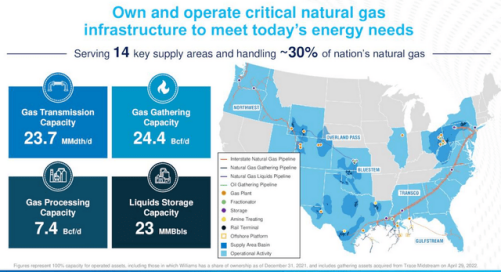

我们先来简单介绍介绍威廉姆斯这家公司吧。他是一家专注于天然气的中游公司,占据了美国天然气市场30%的份额,是北美最重要的能源基础设施参与者之一。它的业务包括收集和加工,以及管道运输。只说不看,眼花缭乱,来人,上图~

从图上我们可以看到,威廉姆斯的管道不仅连接墨西哥湾沿岸和美国主要的需求中心东北沿海地区,还伸至佛罗里达州和西北部,形成了巨大的“势力范围”,这是它的“大”。而在墨西哥湾沿岸的业务中,威廉姆斯一直在不断增长的美国液化天然气出口发展中发挥着重要作用,这是它的“效”。再说,近年来欧洲和亚洲部分地区寻求增加液化天然气进口,美国的液化天然气出口也将增长。这时候,天然气需要从可以出口的地方转移到沿海地区,换句话说,未来对威廉姆斯的资产需求将保持高水平发展,这是它的“能”。

而且很有意思的是,这篇文章写的时候是2022年的10月。金主爸爸们懂了吧~俄乌战争当年,俄罗斯限制了天然气出口的,夏天的时候还没什么,可如今“凛冬将至”!接下来就是俄罗斯的“顺风局”了......啊,扯远了,反正天然气由于其本身的优势,它将来的需求量大大增加。而我们说了,威廉姆斯就是天然气公司。

天然气:“终于发现我这个宝藏男/女孩了吗~”

总之,我说了这么多,可以看出这位“威公子”有着非常牢固的商业前景。作为美国的能源台柱之一,威廉姆斯可以骄傲地说:“140多岁,做天然气的,未来可期,嘻嘻~”

好啦~关于威廉姆斯我讲完啦,下课!

哈哈哈开个玩笑,我最开始的时候说了,威廉姆斯我们并不推荐大力投资。为什么呢?明明我说了这么多,看起来已经很无懈可击了,但是还是不太推荐。别急,其实并不是因为它不好,而正是因为它太好了,所以在两年前就有相关的分析师推荐过他。从那时起,包括股息在内,威廉姆斯公司的回报率超过140%,这个数据谁看了都觉得馋。要知道,在当时的市场的平均回报率才40%——WMB是它们3.5倍。而大量的投资者投资之后,今天投资机会已经没有之前那么大了,太晚咯(叹气)。

但是,你以为这么就结束了?不!作为良心栏目,就算这个股票黄了我们还带来了另外两个股票。是的你没有听错,尽管威廉姆斯已经很好了,但我们找到了比它更好的投资机会!现在,全体起立!!!

Enterprise Products Partners(EPD):六边形战士

EPD这家公司我们认为比威廉姆斯更好。它是北美最大的中游公司之一,活跃于各个子市场。不仅拥有天然气,还拥有原油管道、码头和存储设施,以及深水港口和类似的基础设施。“别人有的,我D宝也有,哼~”最重要的是,该公司自己就拥有一些化工资产,这就很了不起了,因为北美的能源成本较低,所以与欧洲亚洲相比就拥有了巨大的竞争优势。“我不当中游公司啦,JoJo!”

说完了赚钱能力,我们来看看财务方面。以当前的股价计算,EPD的股息收益率为7.6%,比威廉姆斯还要高出近200个基点。除此之外,他们家的资产负债表可以说是是业内最干净的资产负债表之一了,杠杆率(净债务与EBITDA之比)仅为3.1。反观威廉姆斯的杠杆率3.6,虽然也不差,但总的来说毕竟还是比业内领先的EPD好。

再者,说道股票估值,EPD也是更胜威廉姆斯一筹。根据上半年营运现金流的年化计算,EPD的现金流倍数为6.3倍,换算成现金流收益率高达15.9%。Williams的现金流收益率为12.2%,虽然也是相当可观了,但还是不如EPD。

综上所述,我们有理由认为,EPD只要能以较低的价格买入,那它看起来就是比威廉姆斯更好的选择。威廉姆斯直接哭晕在厕所:“既生威,何生D?”

Energy Transfer (ET):搏一搏,单车变摩托

ET这家公司就有点争议了,就在前几年他们家削减了股息,引起了他们家投资爸爸们的不满。不过在我们看来,这个公司的股票还是非常具备吸引力的。为什么?因为他们家藏着一个压箱宝——超低的股价以及超巨大的短期股息增长潜力。不过在讲之前还是让我们来介绍一下这家公司到底是干嘛的吧~

于EPD类似,ET也在北美拥有庞大而多元化的资产基础,包括管道、终端、存储设施和液化天然气出口资产。同时,它也是世界上最大的中游和能源基础设施公司之一。(哼哼,咱们栏目推荐的公司果然都是靠谱的~)

还是老规矩,讲完了赚钱能力我们讲讲财务能力和股票估值。ET今年上半年运营现金流为47亿美元,照这个速度一年可以赚为94亿美元。

而估值方面该公司目前的估值为350亿美元,股价仅为现金流的3.7倍,相当于26.9%的现金流收益率。我这么说大家可能没什么感觉,但这可是相当于威廉姆斯的现金流收益率的两倍多呀。就算到考虑可分配现金流,这个数字也高达22.5%。理论上,该公司可以支付20%的收益分配,完全不怕的~

不过,该公司并没有选择花这么多,因为它将部分现金流用于其他目的,比如削减债务和增长性资本支出。但无论如何,ET能在当前价格下提供了8.0%的股息收益率已经是很难得的了,而且由于DCF覆盖率为2.8倍,想保持这个股息其实并不难。所以,我们相信,预期在未来1-2年内,股息还将增加30%以上。当然,大家也要明白一点:没什么东西是百分百保证的。但按照过去几个季度的表现来说,他们家管理层想要实现这一战略还是可以的。(话都说到这里了,管理层加油哈~)

但是呢,其实我们也不难看出,ET不像EPD那样是这么“六边形”,因为它的资产负债表比不上人家,而且股息记录也有污点。但好在他们家的股价非常便宜,而且在可预见的未来有概率实现10%以上的股息收益率,因此,对于风险偏好型的投资者来说,ET是一个可行的选择。

那这次就真的快下课了,我们来总结一下(拿起粉笔):

- 尽管威廉姆斯是一家很好也值得投的公司,但经过分析我们认为EPD和ET这两家公司更好。

- EPD是多方面更优,而ET股价超低且上涨空间很大。

记住了吗?好,下课~