“号外!号外!Snap塌房啦!Snap塌房啦!”

哟,收到了个不得了的消息,没想到Snap也会落得如此下场,看来那场可怕的财报发布导致的后果不小呀(故作高深抚须状)......

哈哈哈,不开玩笑了,欲知详情,请诸君听我娓娓道来~

什么?你说不认识这家公司?没关系,喜欢玩国外APP的金主爸爸们一定认识这款应用软件——Snapchat(色拉布),一款主打使用快照(snap)进行分享的社交软件。怎么说呢,由于咱们中国暂时没有很类似的软件,所以我只能说它有点像国内的“快照版QQ”,这种形式年轻人“贼上头”,于是在国外Snapchat的下载量和使用量一直是行业领先地位。

“我们年轻人就喜欢玩这种很新的东西,哼~”

而Snap就是这款大名鼎鼎软件背后的开发公司。由于开发了这么一个宝藏软件,本来Snap应该可以“躺着吃饭”了,可就在前几天传来了消息,他们家出事了:

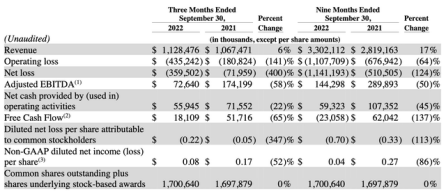

10月21日Snap(股票代码:SNAP)公布财报,公告显示公司2022财年三季报(累计)归属于母公司普通股股东净利润为-11.41亿美元,同比下降123.54%;营业收入为33.02亿美元,同比上涨17.13%。

总结一个字:惨。(Snap:555我要在你们腿上写个惨字......)

巧了,股票那边也可以总结为一个字:跳!

Snap股价在盘后交易中暴跌27%。在美股正常交易阶段,Snap股价下跌0.64%,报10.79美元。(诶?Snap同学你跑去阳台干嘛?快拦住他!)

虽然Snap确实倒霉到家了,任谁看了都心疼,但作为良心栏目,我们还是必须对这家公司进行客观的分析,我们分为两方面来看,但是丑话说在前头,Snap还是让人不放心。

财报:“Snap,李在淦肾魔!”

在判断Snap到底会不会“有出息”之前,我们不妨先来看看他们家Q3财报的中一些需要我们注意的点。从财报里面我们可以看到,Snap本季度末的收入为44亿美元。其中约30%的市值由现金构成,这个数字本来非常好看。然而,Snap有一笔37亿美元的债务,刚才的好成绩直接“竹篮打水一场空”,而其中10亿美元的优先票据将在2025年5月到期。

很明显,这次的Snap的财报噩耗来的太过凶猛迅速,把之前的好基础都给整“塌房”了。为什么这么说呢,要知道,Snap去年可是“信誓蛋蛋”地说:“我们要实现超过50%的收益目标”,这点一直关注Snap发展的金主爸爸们应该清楚。但是,flag立得那么高,结果现在下不了台面了,Snap甚至无法维持两位数的增长率,这已经说明一点了:它已经不是一家成长型企业了。

“你长大了,但还没长高。”

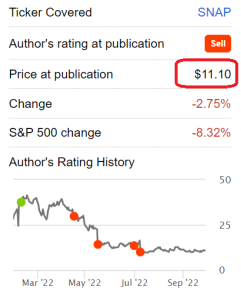

这件事是很打击Snap和一直投资支持他们的金主爸爸们的,在今年七月份的时候,当时Snap的股价很便宜,大家都积极地投入,虽然也有一些分析师认为当时11美元的价格还是贵了点,但还是相当看好Snap的呀,实在可惜。

管理层:“高管,李又在淦肾魔!”

财报表现那么差,其实Snap的高管们也拉不下脸,不过好在他们倒是非常诚恳。

知道自己表现不佳后,写了一篇致股东信里,说明了公司三个营收增速放缓的原因。第一个是操作平台加强了隐私政策。第二个是广告商由于外因减少了广告支出。第三点是行业内竞争加剧。

好吧,这都还算解释了过去。那Snap打算怎么补救呢?他们高管给出的招数是:回购。Snap在该季度以9.75美元的价格回购了价值5亿美元的股票,他们想靠着一招来让股价止损。听起来像“男朋友的情话大饼”一样,很甜,但问题是,Snap现在亏损很严重了,对于这么一家不盈利的公司来说,这样做真的合适吗?我们认为非常有待商榷。而高管们对于股东的利益做出这么一个“简单粗暴”的补救方式,许多人评价道还是有些太过天真了。

最后的最后,真相只有一个!

那综合财报和高管的表现,我们刚好也还是可以用一个字来形容Snap未来的投资前景:忧。这就是Snap,一家已经不算成长、增长缓慢、周期性的公司。用市盈率来衡量他们已经失去了价值,再加上目前公司的盈利能力越来越差,目前短期怕是很难再有人会为Snap“转身”了。

一家值得投资的公司,一般来说具有两点:被低估的股价、优秀理智的管理层。但可惜Snap目前这两项都不太行。股价的公允价值迷之又迷,管理层又没能拿出更好的解决方案。许多金主爸爸和分析师们曾经对Snap充满了信心,但如今的它,会不会真的像一张快照“snap”一样,阅后即焚呢?还是交给各位金主爸爸们来看待吧~