本文来自格隆汇专栏:国君宏观董琦,作者:董琦、韩朝辉

导读

后疫情时代加剧了人们对于实物资产的依赖,同时碳中和浪潮抑制了老能源资本开支意愿,新能源革命带来工业金属的历史级需求,资源品依赖度达到顶峰,但我们看到多数品类库存却位于历史最低水位,资源紧缺进一步引发地缘和贸易冲突,加剧资源品供给约束。这一系列连锁反应正是我们的通胀之源,上述矛盾点就是当下时代的确定性选择,我们的推荐顺序为:老能源、有色金属、黑色金属。

摘要

1、如果要在这场通胀之潮中选择最具确定性的资产,那么一定就是这场通胀之潮的来源。后疫情时代加剧了人们对于实物资产的依赖,同时碳中和浪潮抑制了老能源资本开支意愿,新能源革命带来工业金属的历史级需求,资源品的需求达到了顶峰,但我们看到多数品类库存却位于历史最低水位,资源紧缺进一步引发地缘和贸易冲突,加剧资源品供给约束。这一系列连锁反应正是我们的“通胀之源”,上述矛盾点就是当下时代的确定性选择,我们的推荐顺序为:

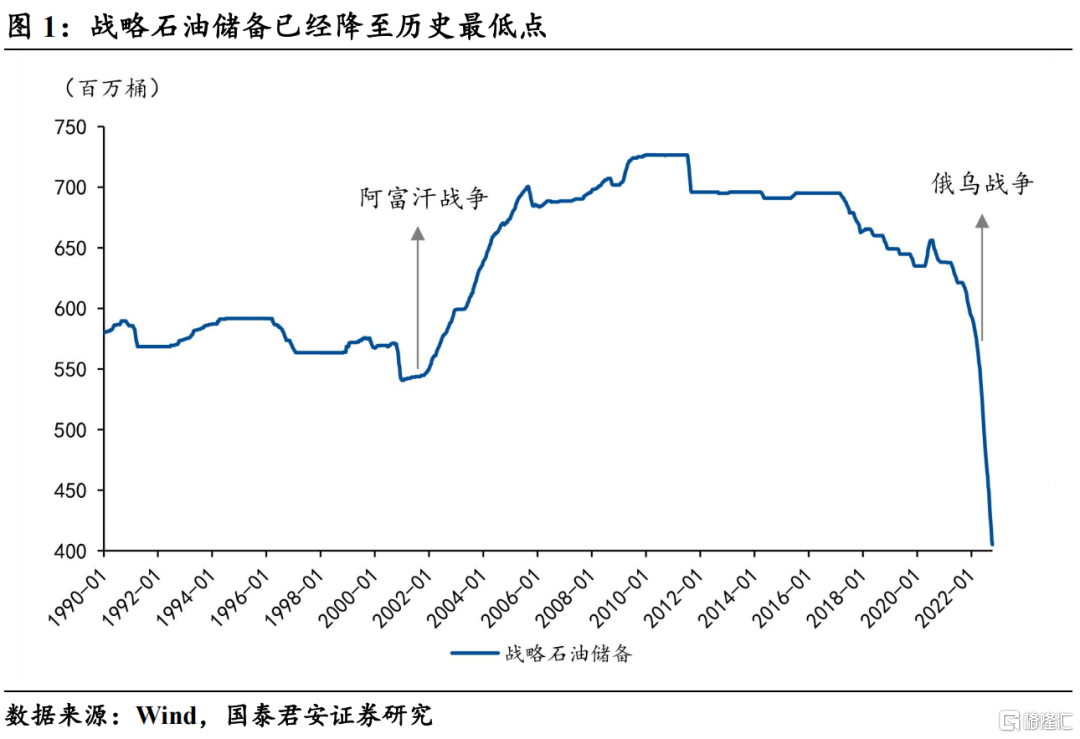

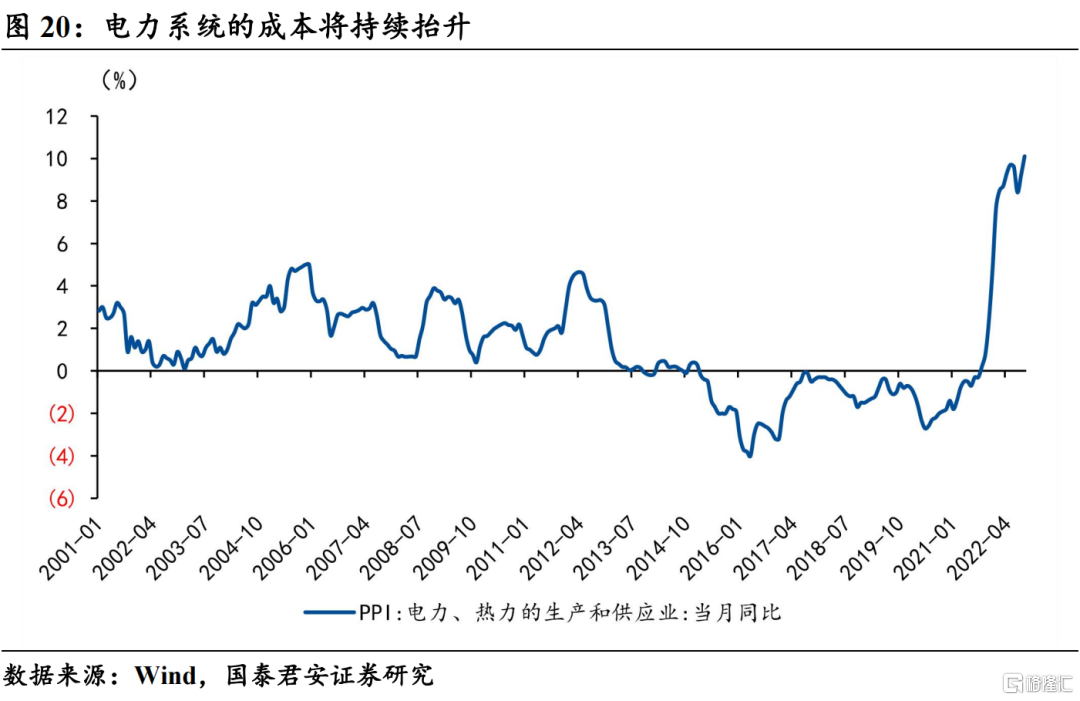

1)老能源:全球能源贸易格局重塑,能源安全定调加固战略地位。我们看到全球战略石油储备已经来到了历史最低点;欧洲虽然以中等偏上的天然气库存进入冬季,但后续需求端压力将加速其库存去化,煤炭因具备比价优势(单位热量的煤炭相对便宜)价格将维持高位。显然全球能源危机并非短期问题,长期资本开支疲弱带来的产能去化趋势已经形成,地缘局势与能源短缺互为因果,未来这种趋势会逐渐加剧,能源价格波动将被放大,长期中枢上移是必然趋势。对于国内,能源安全的大方针基本确定了我国将在能源领域首先步入逆全球化进程,外供的持续退坡将加剧未来经济复苏阶段的内供压力,国内能源价格大趋势还是会向全球靠拢,通胀的终点殊途同归;

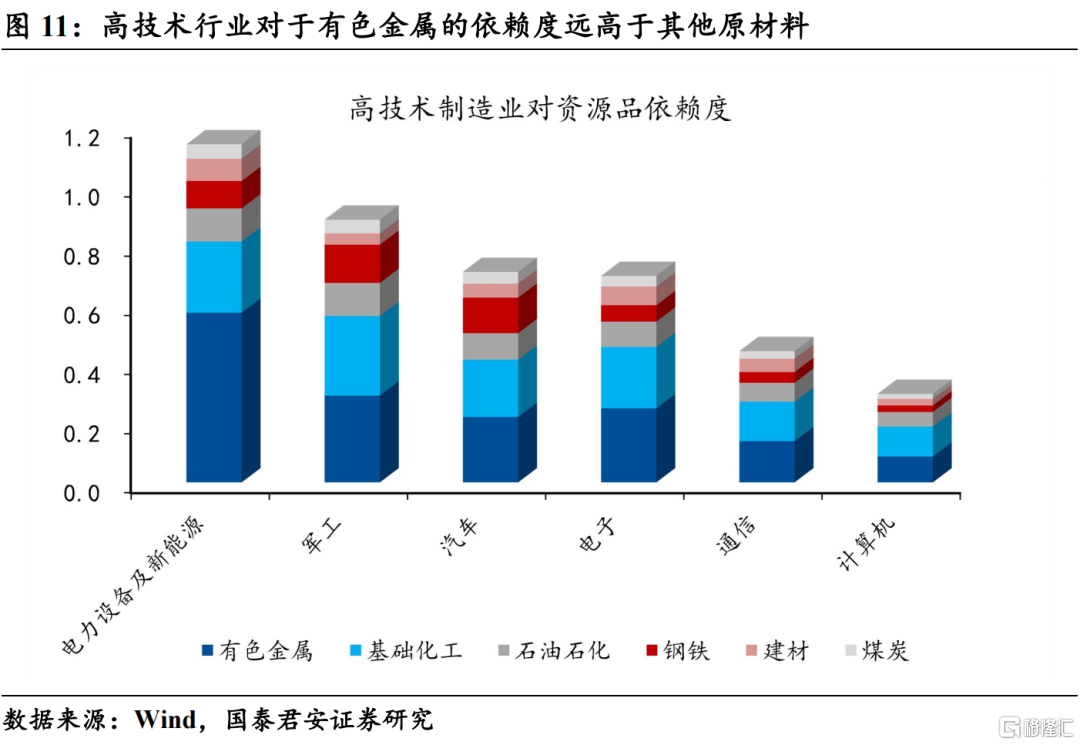

2)有色金属:迎接新能源革命浪潮下的资源品大周期。资源品自身存在历史大周期——当工业金属库存处于较低水位的时候,往往会加剧地缘局势和贸易摩擦,进行资源的掠夺和再分配(2001年阿富汗战争);而随后又需要一场深度的全球衰退来进行一轮大规模的资源品补库(2008年金融危机)。需要注意的是,目前全社会有色金属主要品类的库存已经来到了1990年以来最低点,未来贸易摩擦和地缘局势可能演变为长期化。同时,未来新老经济分化的背景下,工业金属的需求端依赖度在提升,据测算,高技术行业对于有色金属的依赖度远高于其他原材料,如:新能源车(锂、钴)、风光设备(铝)、特高压和数据中心(铜);其中,能源安全领域对于资源品依赖度更高,意味着新能源革命实际上也是一场资源品的需求革命;

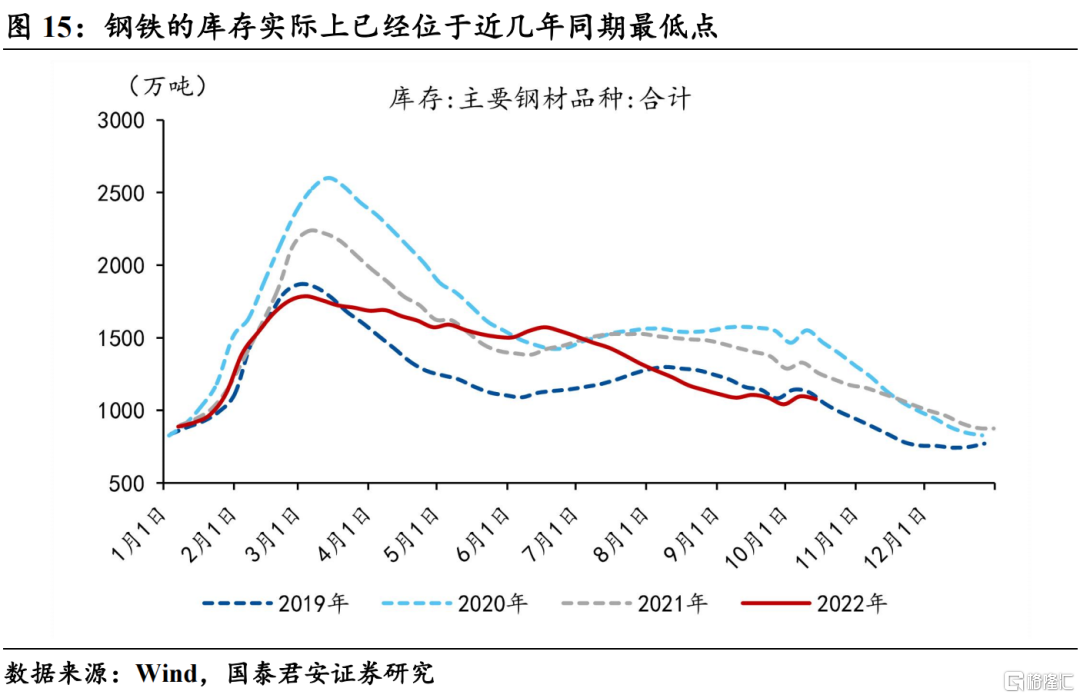

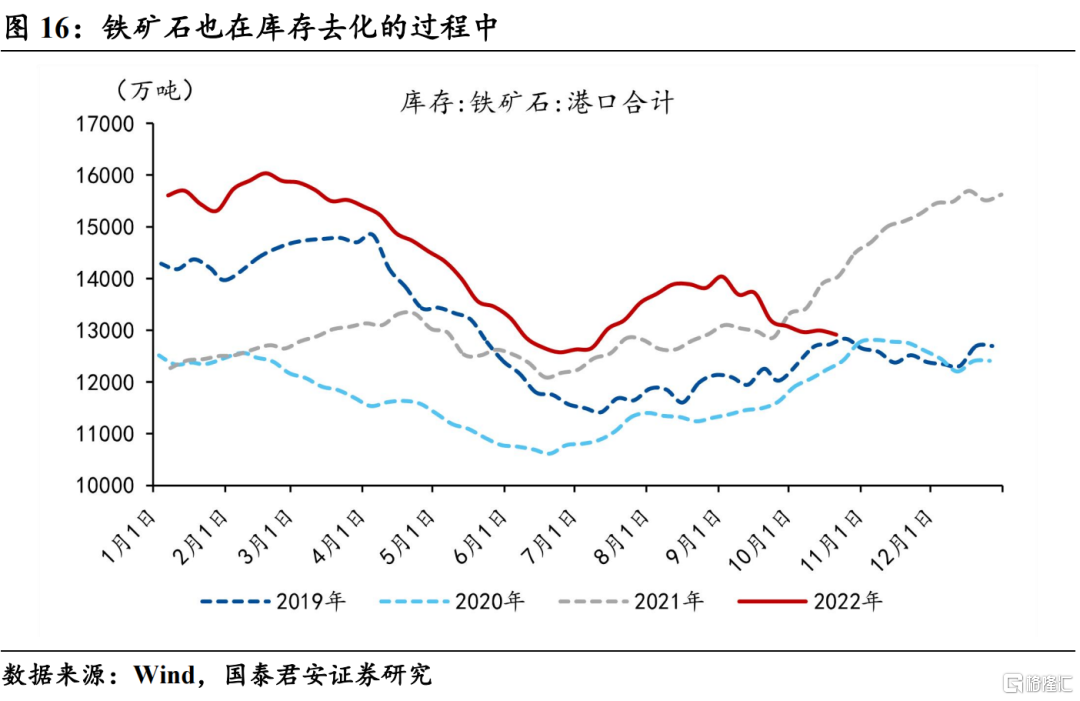

3)黑色金属:内外切换过程中,紧盯老经济的困境反转。近期钢铁产能利用率持续回升,但是螺纹钢价格却与之背离,同时钢铁的库存已位于近几年同期最低点,铁矿石库存也在去化,说明黑色链条的基本面实际上已经在回暖的通道中,但是价格端并没有体现,反映了经济不确定性下的悲观预期。往后看,外需走弱的背景下,重要会议强调了扩大内需的重要意义,未来内需的不确定性逐渐降温,可以重点关注内外切换过程中老经济链条的困境反转。如果未来在政策的推动下,地产链的困境反转能够持续验证,上游被低估的螺纹钢和铁矿的价格弹性可能会超出市场预期。

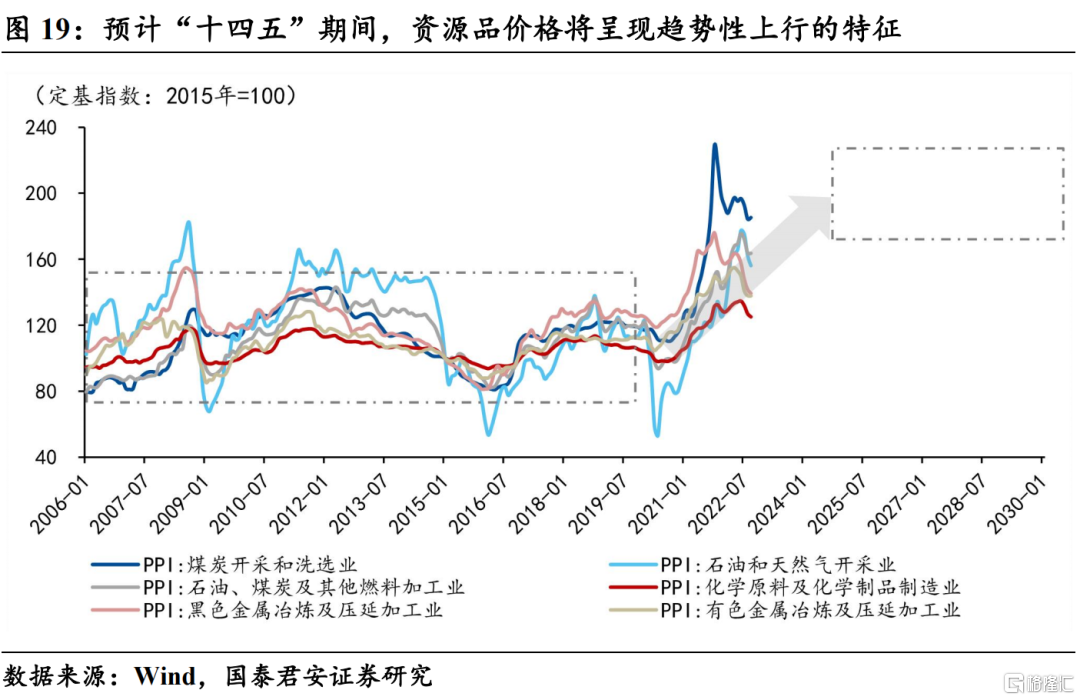

2、我们正处于长周期实物资产通胀的起点,迎接上游资源品的“黄金时代”。实物资产通胀在历史上实际上是有迹可循的,在欧盟实施减排政策初期,也出现了碳资产的溢价——高碳排产品价格在五年内趋势上行,中枢翻倍。再看当下:1)碳中和的大潮已经从欧洲席卷全球,老能源的供给压力只增不减;2)后疫情时代消费服务业产值大幅缩水,经济倚靠资源密集型的制造业支撑,对于实物资产的依赖度高于以往;3)资源短缺加剧地缘局势,全球贸易链冲击可能面临常态化,各国资源囤积导致实物资产溢价。因此,未来全球资源品通胀中枢上移是大势所趋,对于国内而言,虽然保供稳价带来通胀的阶段性回稳,但也抑制了产能的投放,种下长期通胀的种子,我们正处于长周期实物资产通胀的起点。

1. 新时代背景下的确定性选择:通胀之源

如果要在这场通胀之潮中选择最具确定性的资产,那么一定就是这场通胀之潮的来源——后疫情时代加剧了人们对于实物资产的依赖,同时碳中和浪潮抑制了老能源资本开支意愿,新能源革命带来工业金属的历史级需求,资源品的需求达到了顶峰,但我们看到多数品类库存却位于历史最低水位,资源紧缺进一步引发地缘和贸易冲突,加剧资源品供给约束。这一系列连锁反应正是我们的通胀之源,上述矛盾点就是当下时代的确定性选择。推荐顺序为:老能源、有色金属、黑色金属。

1.1. 老能源:全球能源贸易格局重塑,能源安全定调加固战略地位

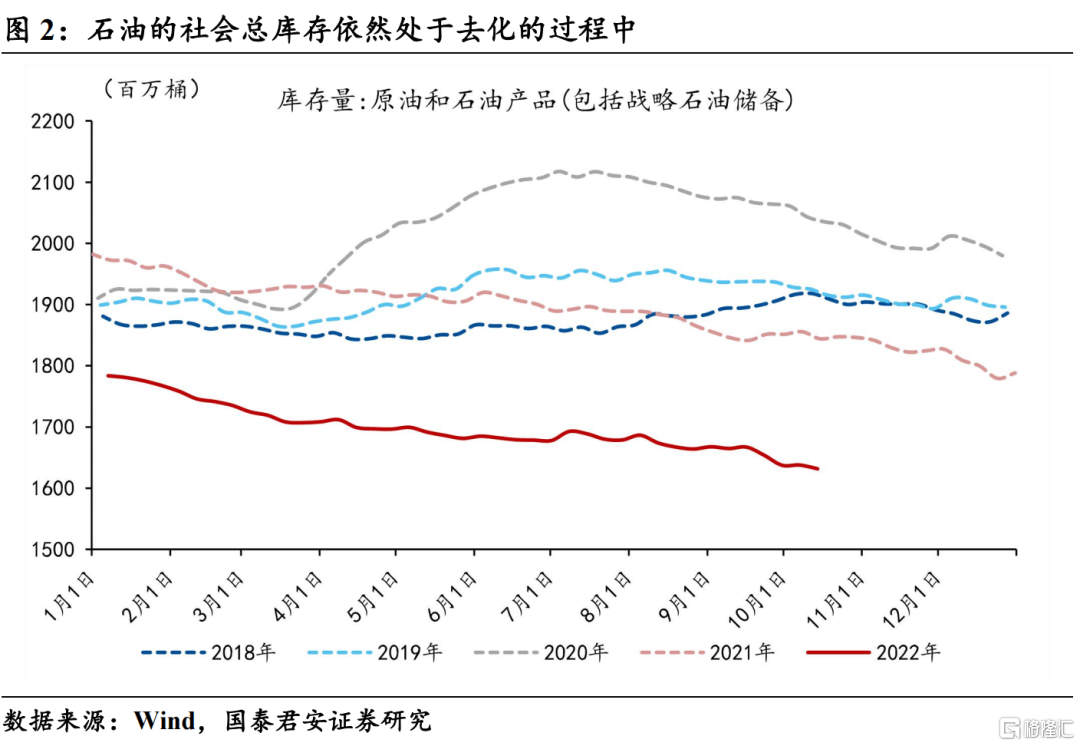

原油方面,很多投资者看到目前商业原油的库存已经在回补的过程中,认为原油供应端的压力有所缓解,但实际上,我们需要重视战略石油储备的历史性低点,也就是说目前的弱势补库实际上是战储释放带来的增量,实际社会库存依然在探底的过程中。此外,我们看到本轮油价扩张并没有激发足够的钻机设备投产,未来产能瓶颈将成为长期问题。

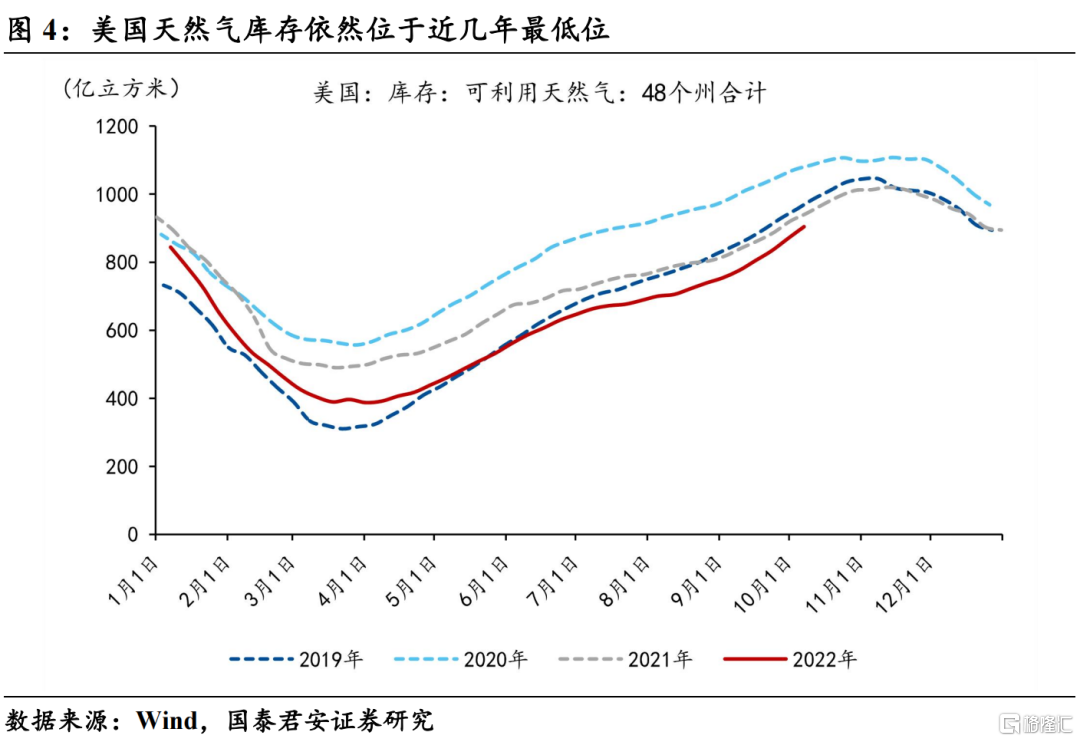

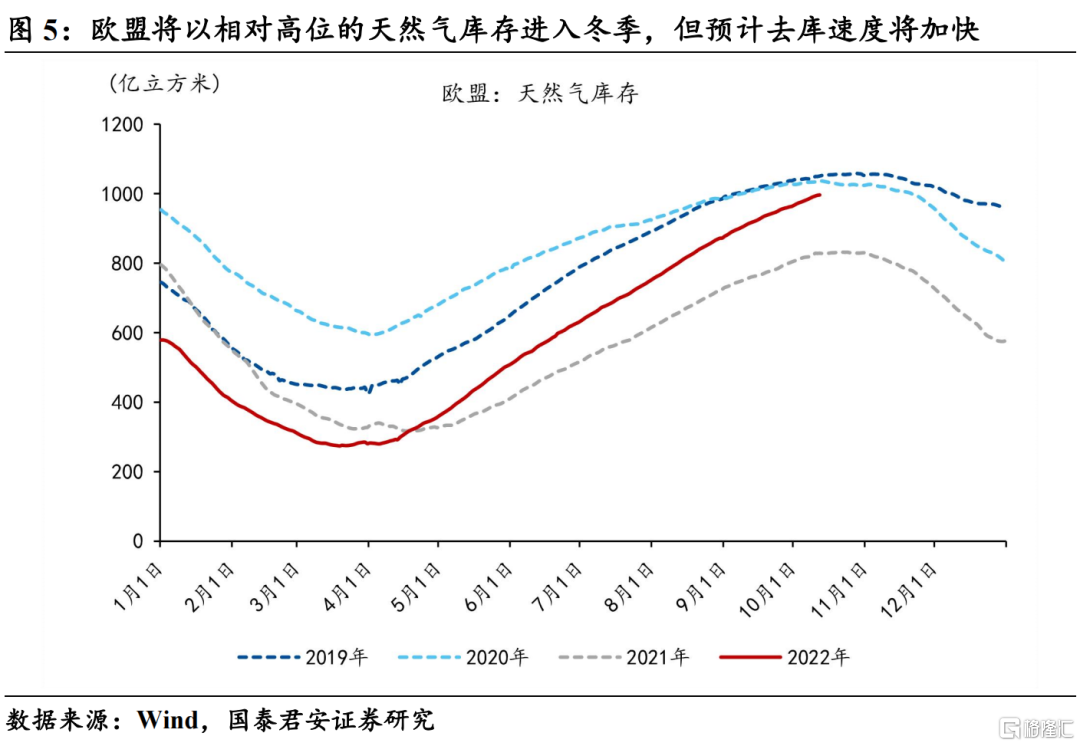

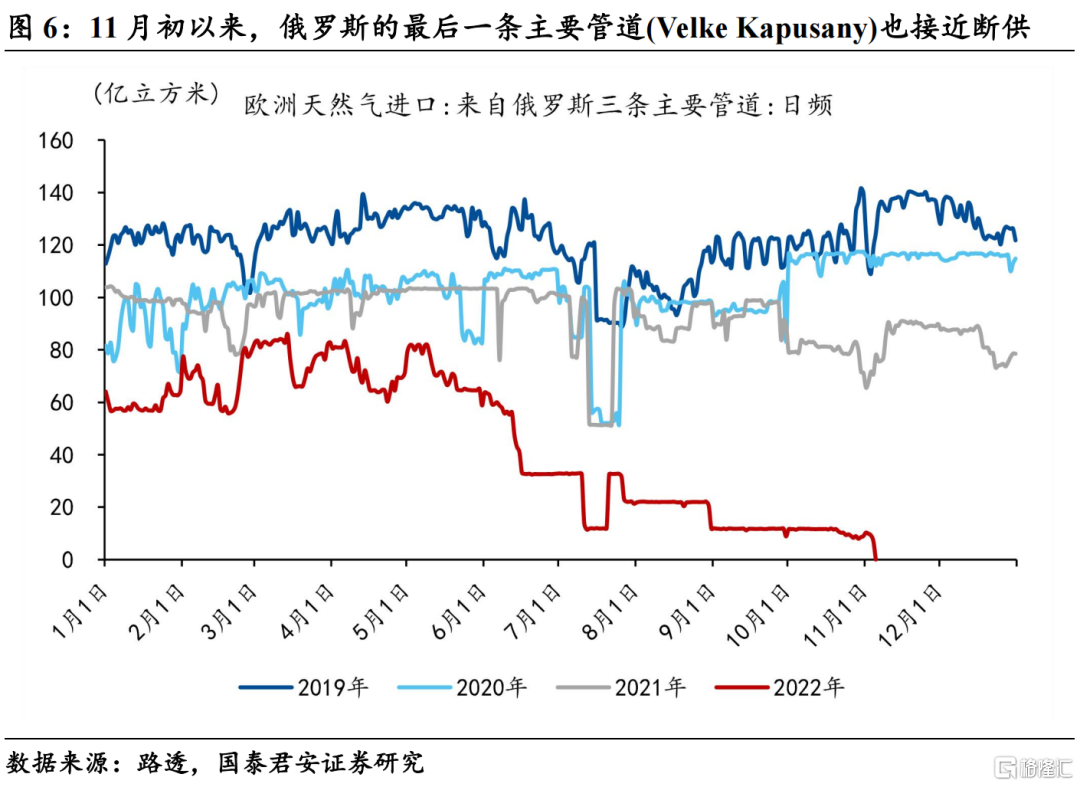

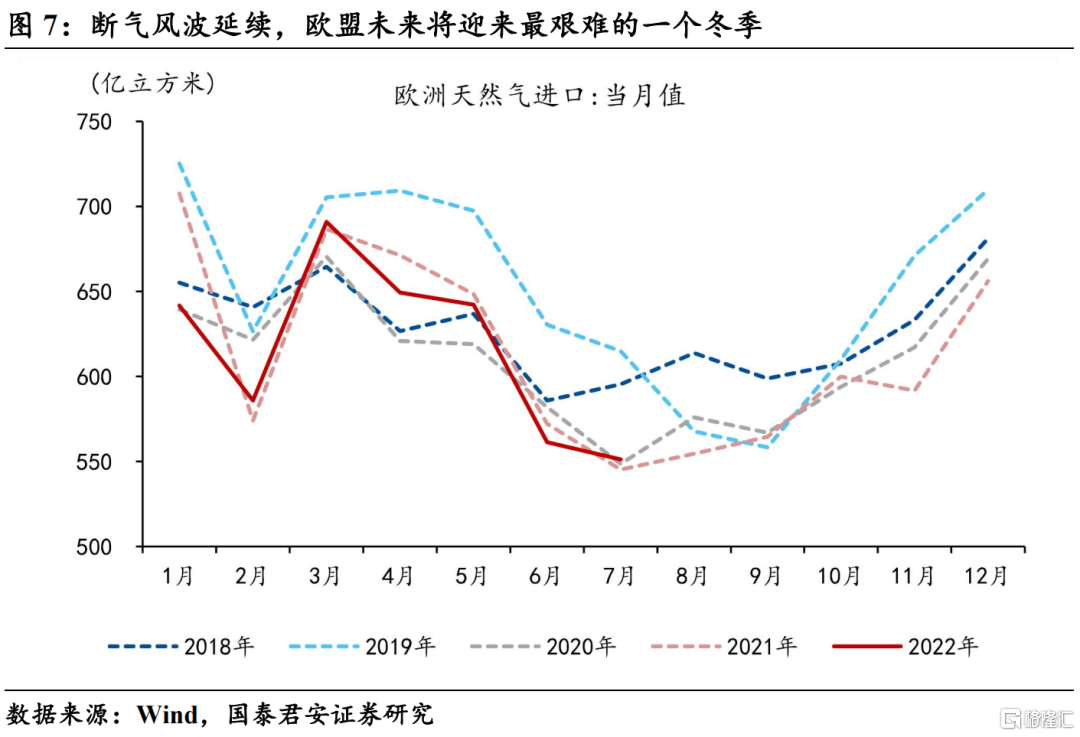

天然气方面,虽然欧盟的库存已经达到历史同期中等偏上的水平,但是考虑到目前尚未进入冬季,需求端的压力还未到来。从季节性来看,11月份到次年的3月份是天然气需求旺季,也是欧盟进口旺季,我们看到俄罗斯对于欧盟的天然气出口持续退坡,目前已经接近断供的状态,预计后续库存去化速度将加快,考虑到目前美国天然气库存已经处于近几年最低水位,欧盟的进口压力加剧,欧盟将迎来最难的一个冬季。

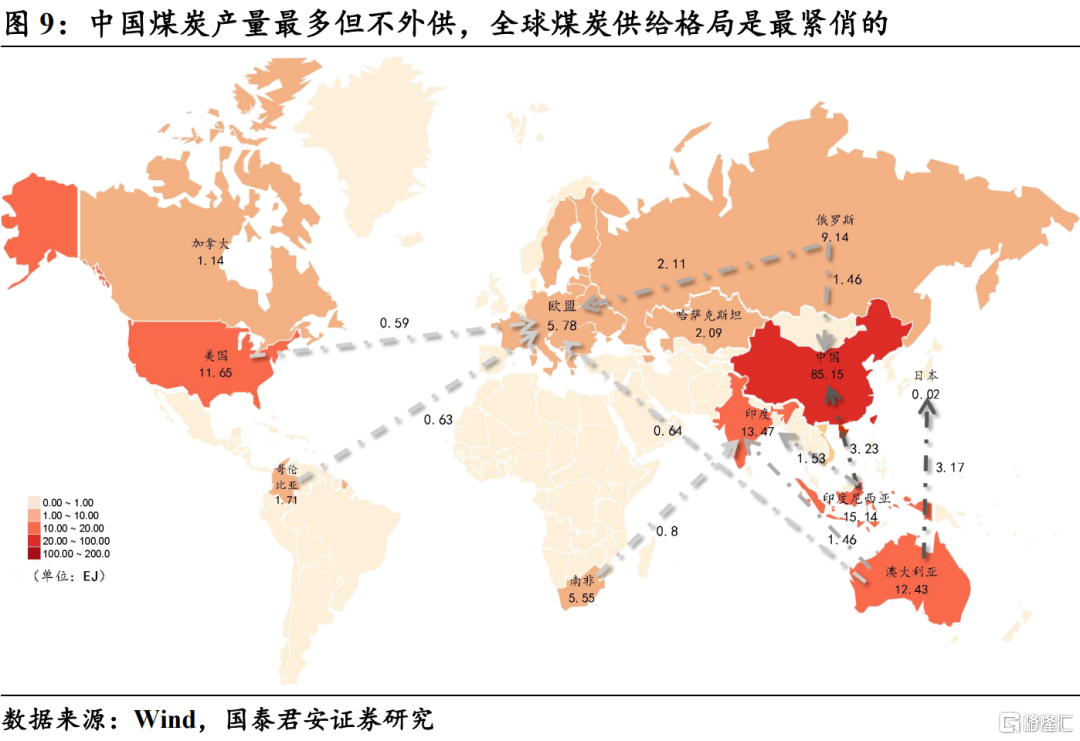

煤炭方面,由于天然气与煤炭存在明显的替代关系,且煤炭具有比价优势(即:单位热量的价格低于天然气和原油),因此天然气价格持续走高导致欧盟积极重启煤电,囤积煤炭,这也进一步推升了国际煤炭的价格,考虑到我国是全球最大的煤炭产国,但不外供,因此,全球煤炭供给格局是最紧俏的,预计短期内国际煤价将维持高位震荡。

往后看,显然全球能源危机并不是短期的问题,长期资本开支疲弱带来的产能去化趋势已经形成,地缘局势与能源短缺互为因果,未来这种趋势将会逐渐加剧,能源价格波动将被放大,长期中枢上移是必然趋势。

对于国内,能源安全的大方针基本确定了我国将在能源领域首先步入逆全球化的进程,外供的持续退坡将加剧未来经济复苏阶段的内供压力,国内能源价格大趋势还是会向全球靠拢,通胀的终点殊途同归。

1.2. 有色金属:迎接新能源革命浪潮下的资源品大周期

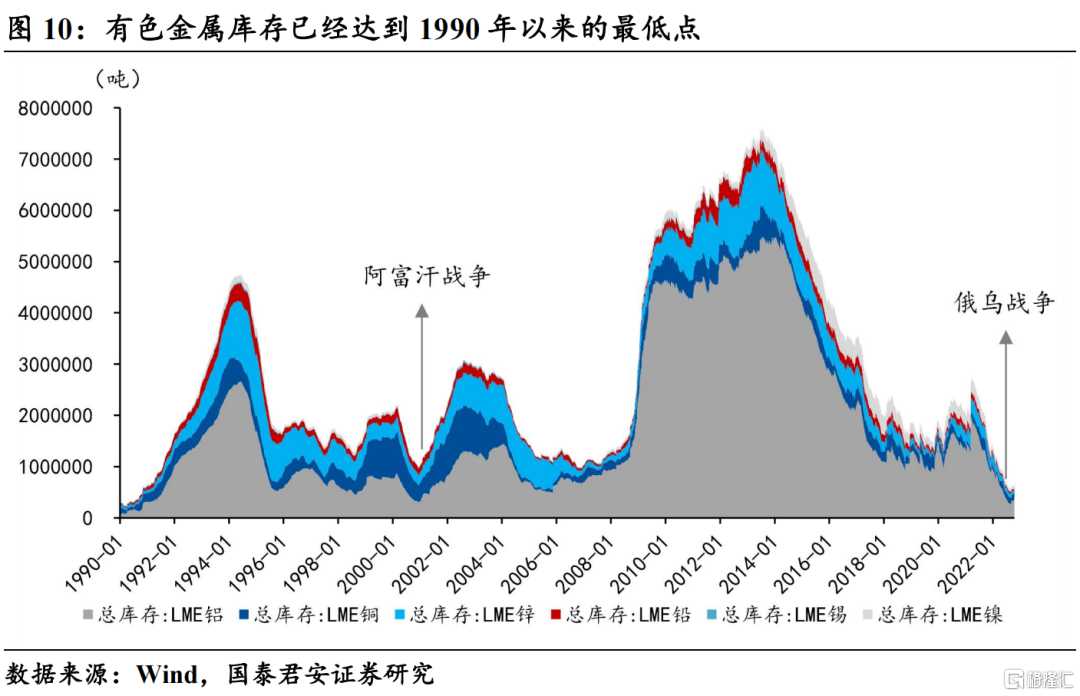

供给端,从有色金属的库存趋势,我们能够看出其背后的历史大周期,每当全社会资源品库存处于较低水位的时候,往往会加剧地缘局势和贸易摩擦,进行资源的掠夺和再分配,例如:2001年的阿富汗战争和2022年的俄乌局势;而随后又需要一场深度的全球衰退来进行一轮大规模的资源品补库,例如:2008年金融危机。需要注意的是,目前全社会有色金属主要品类的库存已经来到了1990年以来的最低点,未来贸易摩擦和地缘局势可能会是长期化的。

再看需求端,我们目前刚好处于新老经济分化的初期,根据重要会议的指示,未来我国经济发展的前提是安全,我们认为有三个方面的含义:首先是能源安全,除了老能源的保供稳价,更为重要的是要尽快解决新能源体系不完善、不均衡带来的供给缺位问题,因此储能、特高压等能源类新基建的建设速度需要进一步提升;其次是科技安全,即高端产业链的自主可控,对于面临“卡脖子”风险的部分产业环节(如:芯片产业),需要加速攻关;最后就是国防安全,这是保证经济稳定发展的前提。

三大安全领域对应六大行业:能源安全(电力设备及新能源、新能源汽车)、科技安全(电子、通信、计算机)、国防安全(军工),我们测算其对于各类资源品的依赖程度(单位GDP对于资源品的总需求),发现:1)能源安全领域对于资源品的依赖度更高,意味着新能源革命实际上也是一场资源品的需求革命;2)所有高技术行业对于有色金属的依赖度远高于其他原材料,如:新能源车对于锂、钴的需求;风光设备对于铝的需求;特高压和数据中心对于铜的需求。

1.3. 黑色金属:内外切换过程中,紧盯老经济的困境反转

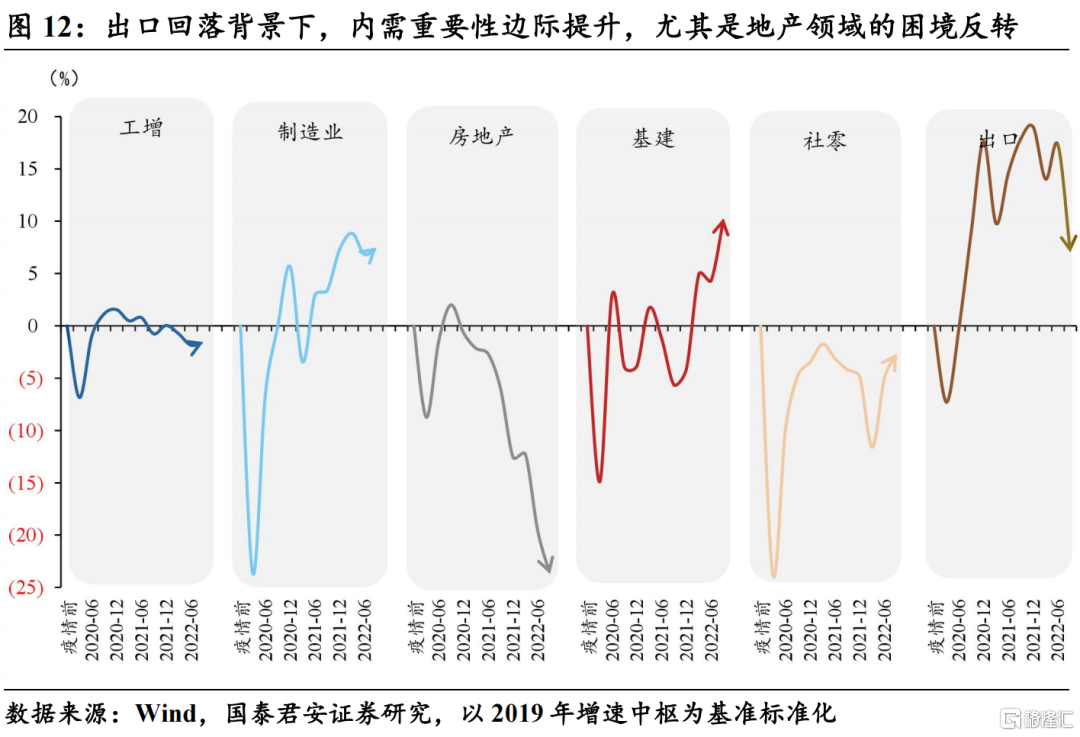

目前全国经济已经进入内外切换的窗口期,过去一段时间,我国经济的需求端主要依靠三大分项进行支撑:政府主导的基建、海外经济强势带动的出口、国内的高技术制造业投资。往后看,联储持续加息背景下,出口已经初现回落态势,对于依赖外需的高技术制造业投资也带来一定的压力,因此稳内需的重要性在边际升温。

往后看,重要会议提出“把实施扩大内需战略同深化供给侧结构性改革有机结合起来”,强调构建双循环的新经济格局,不仅需要政策提高供给质量,还要创造更多有效需求,有效供给与有效需求同等重要,因此,未来内需的不确定性正在降温,可以重点关注内外切换过程中老经济(地产、消费)的困境反转。

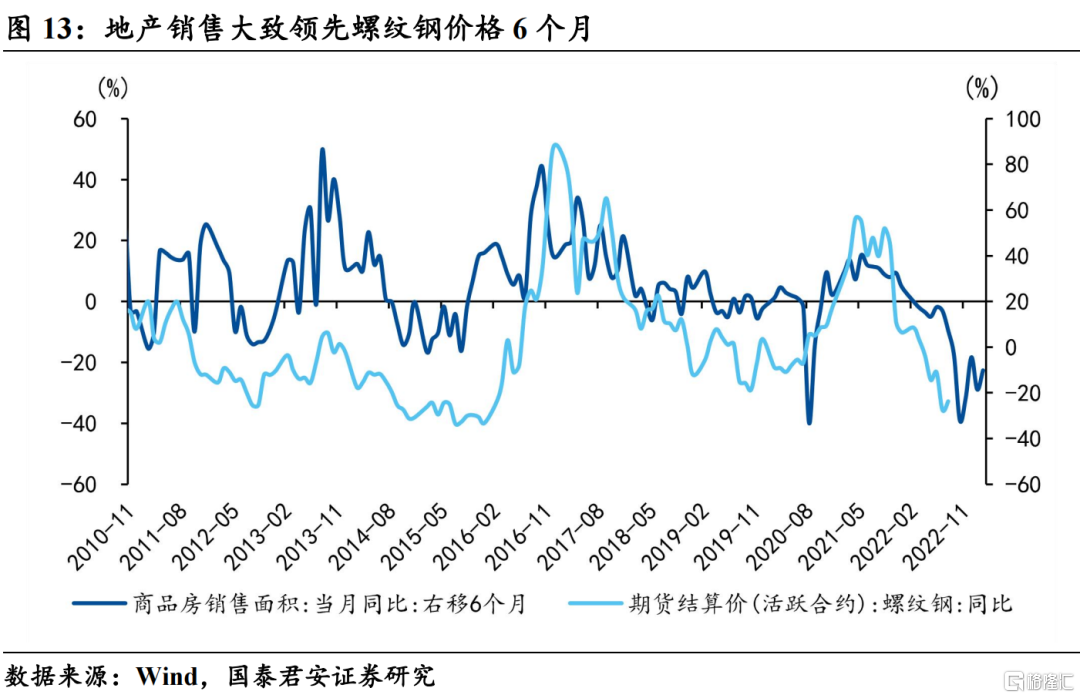

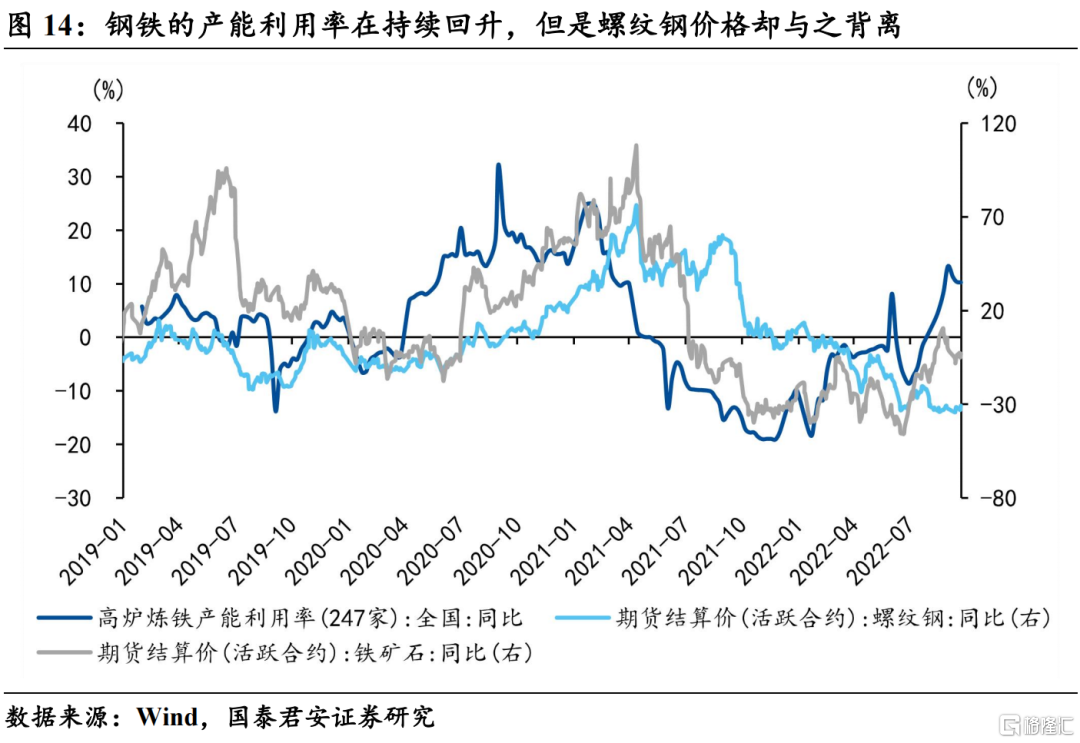

我们看到对于未来经济高度不确定的预期已经基本反映在黑色金属价格中,从产能利用率角度来看,年初以来,钢铁的产能利用率实际上在持续回升,但是螺纹钢价格却与之背离,同时我们看到钢铁的库存实际上已经位于近几年同期最低点,铁矿石也在库存去化的过程中,说明黑色链条的基本面实际上已经在回暖的通道中,但是价格端并没有体现,反映了经济不确定性下的悲观预期。往后看,地产销售大致领先螺纹钢价格6个月,如果未来在政策的推动下,地产链的困境反转能够持续验证,上游持续被低估的螺纹钢和铁矿的价格弹性可能会超出市场预期。

2. 我们正处于长周期实物资产通胀的起点

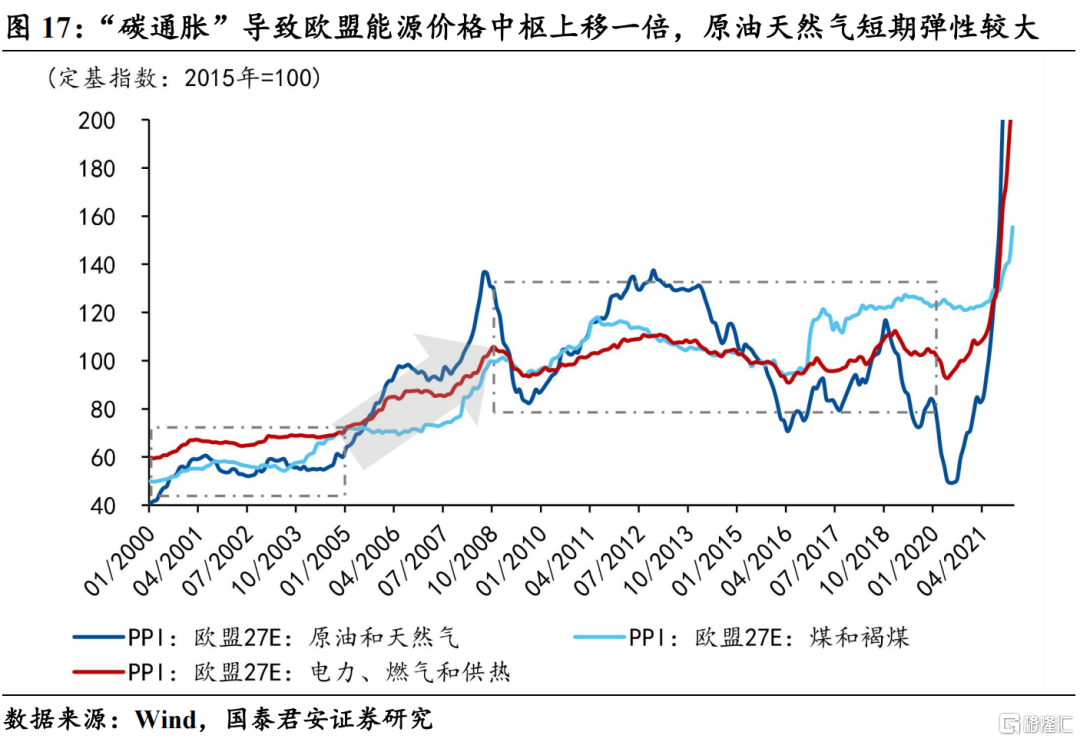

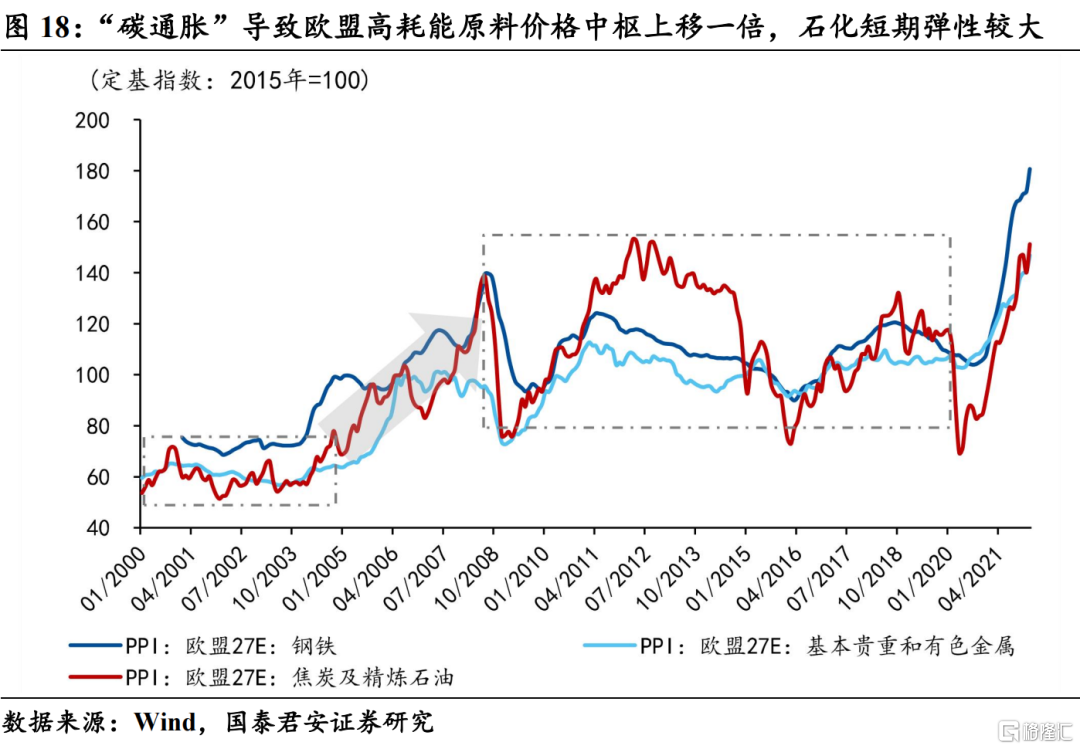

实物资产通胀在历史上实际上是有迹可循的,在欧盟实施减排政策初期,也出现了碳资产的溢价——碳通胀。欧盟在2005年初正式实施碳交易市场(EU-ETS),随后美国在2005年8月年颁布《国家能源政策法案》,推起了第一波发达经济体的减碳热潮,于是我们看到2005~2008年期间资源品价格趋势性上行,通胀中枢上移一倍,其中全球定价的原油、天然气及石化产品弹性相对较大,主因发达经济体减碳政策共振;此外,由于周期性因素的存在,资源品价格呈螺旋式上升,期间每次回落都会攀至新高。

回到当下,本轮全球通胀的斜率和高度远超当年,我们认为主要由三重因素叠加所致——碳中和、疫情、战争。首先,本次减碳进程的规模空前,全球126个国家承诺实现碳中和目标,在强约束之下,本轮“碳通胀”强度较当年只增不减;其次,后疫情时代,由于消费服务业产值大幅缩水,经济主要依赖高耗能的制造业支撑,对于实物资产的依赖度高于以往;最后,地缘局势持续发酵,全球贸易链冲击可能面临常态化,各国囤积物资导致实物资产溢价。往后看,我们认为虽然联储持续加息在一定程度上可以缓解短期通胀上行压力,但是碳中和、疫情、战争带来的实物资产溢价将是长期化的,因此,未来的全球资源品通胀中枢上移是不争的事实。

对于国内而言,虽然保供稳价带来通胀的阶段性回稳,但是长期的通胀压力并未缓解,目前我国受疫情压制内需疲弱,上游工业品价格依然处于高位,那么未来一旦经济回温,通胀将再次掉头向上。我们正处于长周期实物资产通胀的起点,迎接上游资源品的“黄金时代”。

3. 风险提示

双碳目标推进不及预期、俄乌局势缓解超预期、内需稳增长低于预期。