本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、韓朝輝

導讀

後疫情時代加劇了人們對於實物資產的依賴,同時碳中和浪潮抑制了老能源資本開支意願,新能源革命帶來工業金屬的歷史級需求,資源品依賴度達到頂峯,但我們看到多數品類庫存卻位於歷史最低水位,資源緊缺進一步引發地緣和貿易衝突,加劇資源品供給約束。這一系列連鎖反應正是我們的通脹之源,上述矛盾點就是當下時代的確定性選擇,我們的推薦順序爲:老能源、有色金屬、黑色金屬。

摘要

1、如果要在這場通脹之潮中選擇最具確定性的資產,那麼一定就是這場通脹之潮的來源。後疫情時代加劇了人們對於實物資產的依賴,同時碳中和浪潮抑制了老能源資本開支意願,新能源革命帶來工業金屬的歷史級需求,資源品的需求達到了頂峯,但我們看到多數品類庫存卻位於歷史最低水位,資源緊缺進一步引發地緣和貿易衝突,加劇資源品供給約束。這一系列連鎖反應正是我們的“通脹之源”,上述矛盾點就是當下時代的確定性選擇,我們的推薦順序爲:

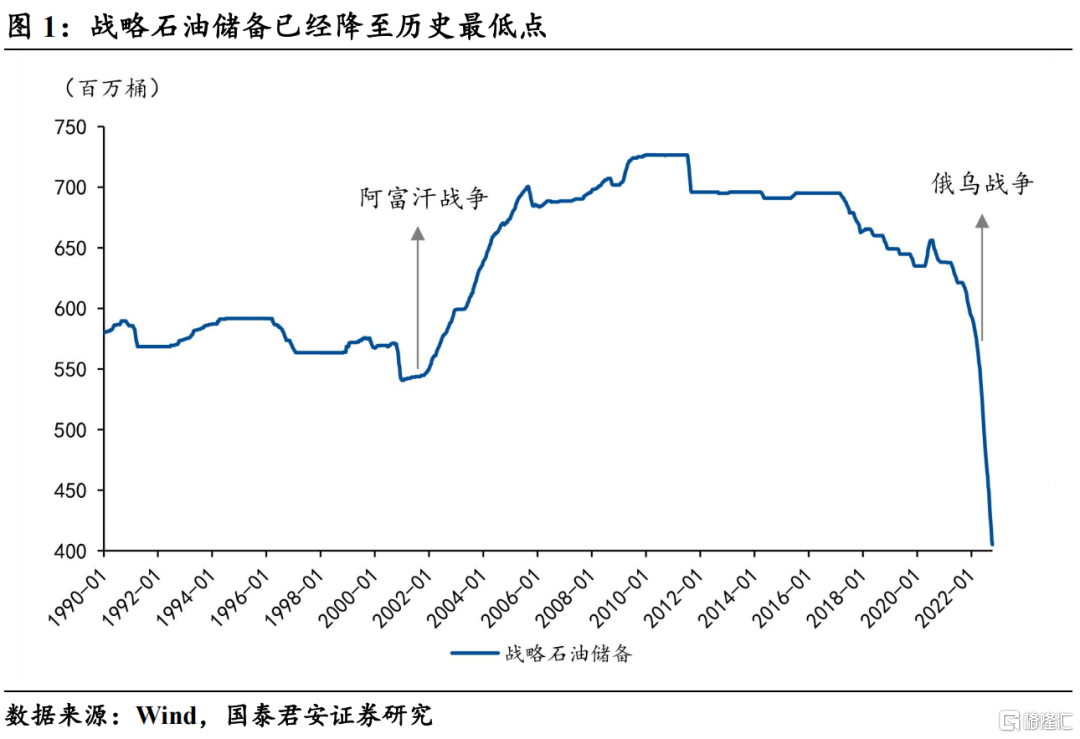

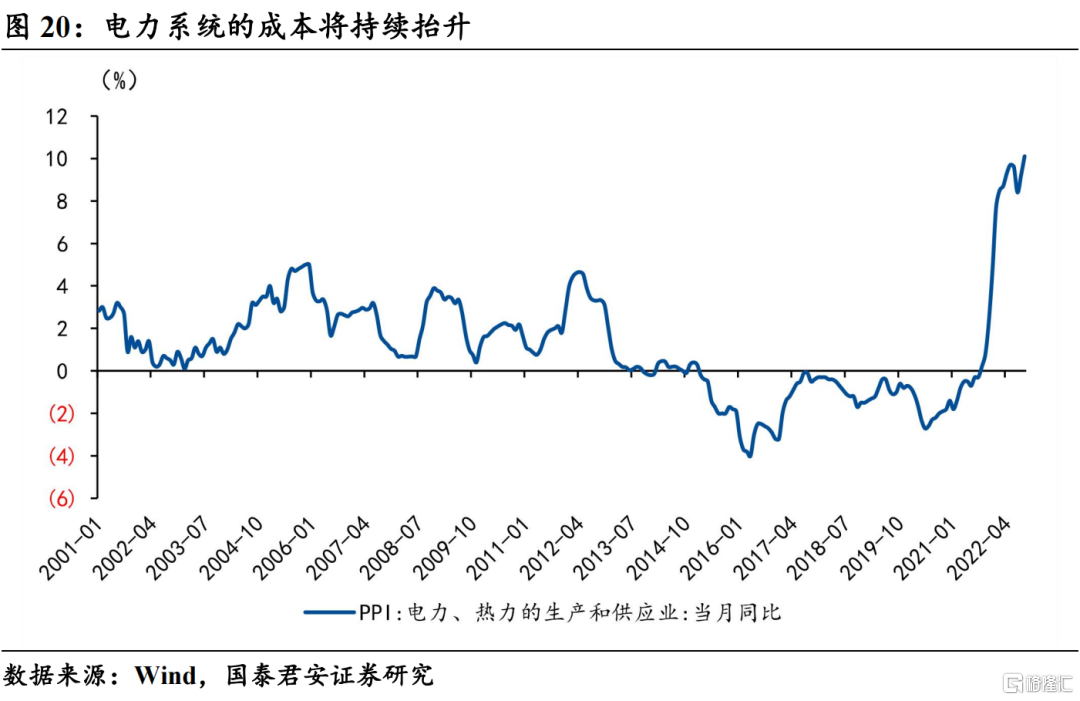

1)老能源:全球能源貿易格局重塑,能源安全定調加固戰略地位。我們看到全球戰略石油儲備已經來到了歷史最低點;歐洲雖然以中等偏上的天然氣庫存進入冬季,但後續需求端壓力將加速其庫存去化,煤炭因具備比價優勢(單位熱量的煤炭相對便宜)價格將維持高位。顯然全球能源危機並非短期問題,長期資本開支疲弱帶來的產能去化趨勢已經形成,地緣局勢與能源短缺互爲因果,未來這種趨勢會逐漸加劇,能源價格波動將被放大,長期中樞上移是必然趨勢。對於國內,能源安全的大方針基本確定了我國將在能源領域首先步入逆全球化進程,外供的持續退坡將加劇未來經濟復甦階段的內供壓力,國內能源價格大趨勢還是會向全球靠攏,通脹的終點殊途同歸;

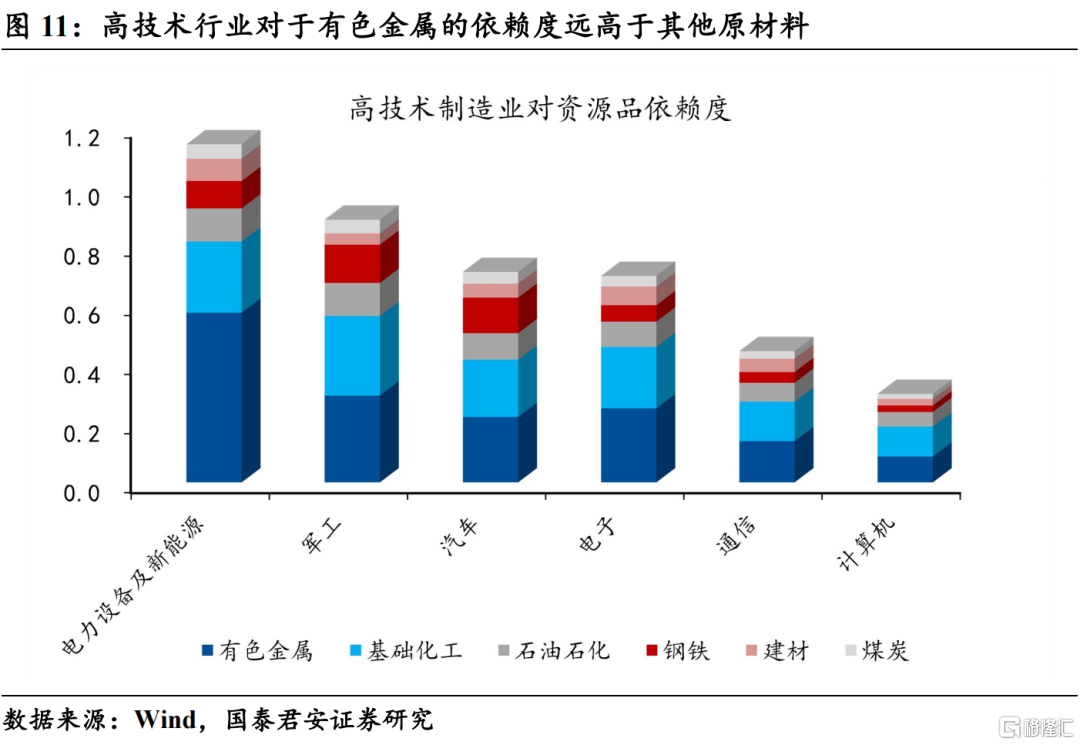

2)有色金屬:迎接新能源革命浪潮下的資源品大週期。資源品自身存在歷史大週期——當工業金屬庫存處於較低水位的時候,往往會加劇地緣局勢和貿易摩擦,進行資源的掠奪和再分配(2001年阿富汗戰爭);而隨後又需要一場深度的全球衰退來進行一輪大規模的資源品補庫(2008年金融危機)。需要注意的是,目前全社會有色金屬主要品類的庫存已經來到了1990年以來最低點,未來貿易摩擦和地緣局勢可能演變爲長期化。同時,未來新老經濟分化的背景下,工業金屬的需求端依賴度在提升,據測算,高技術行業對於有色金屬的依賴度遠高於其他原材料,如:新能源車(鋰、鈷)、風光設備(鋁)、特高壓和數據中心(銅);其中,能源安全領域對於資源品依賴度更高,意味着新能源革命實際上也是一場資源品的需求革命;

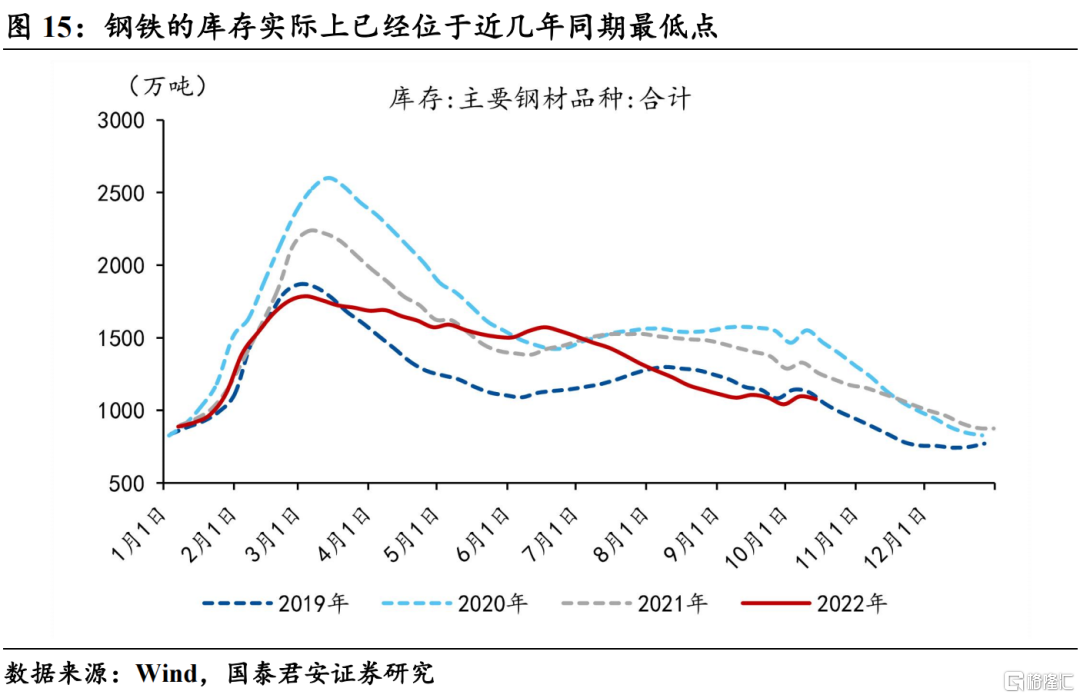

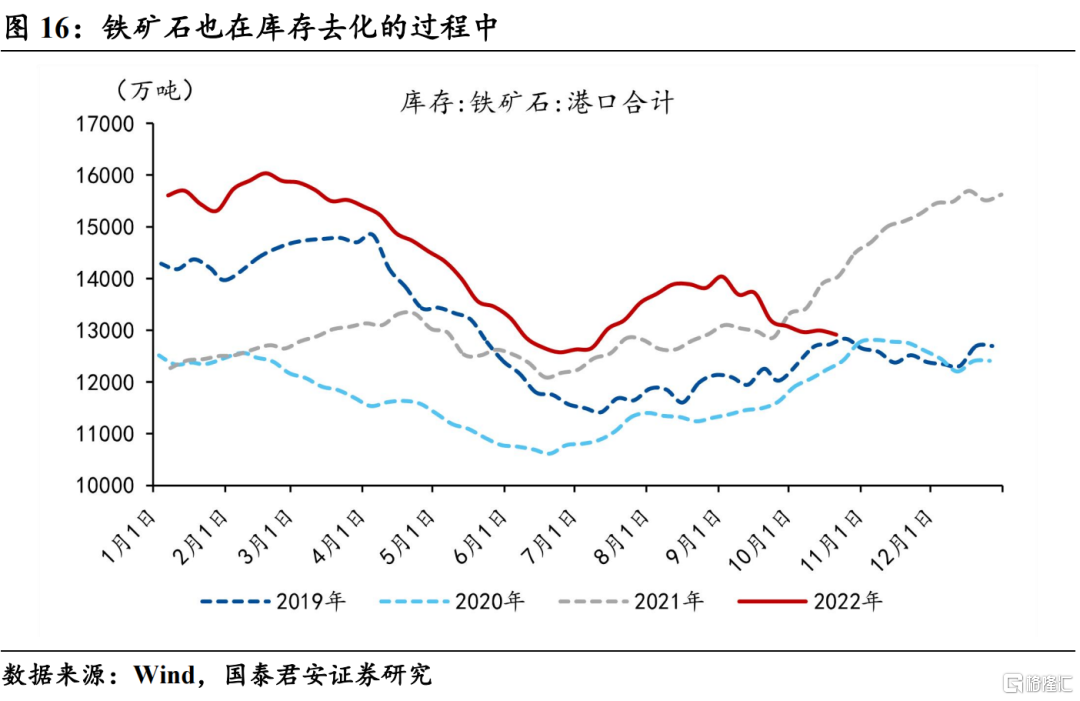

3)黑色金屬:內外切換過程中,緊盯老經濟的困境反轉。近期鋼鐵產能利用率持續回升,但是螺紋鋼價格卻與之背離,同時鋼鐵的庫存已位於近幾年同期最低點,鐵礦石庫存也在去化,說明黑色鏈條的基本面實際上已經在回暖的通道中,但是價格端並沒有體現,反映了經濟不確定性下的悲觀預期。往後看,外需走弱的背景下,重要會議強調了擴大內需的重要意義,未來內需的不確定性逐漸降溫,可以重點關注內外切換過程中老經濟鏈條的困境反轉。如果未來在政策的推動下,地產鏈的困境反轉能夠持續驗證,上遊被低估的螺紋鋼和鐵礦的價格彈性可能會超出市場預期。

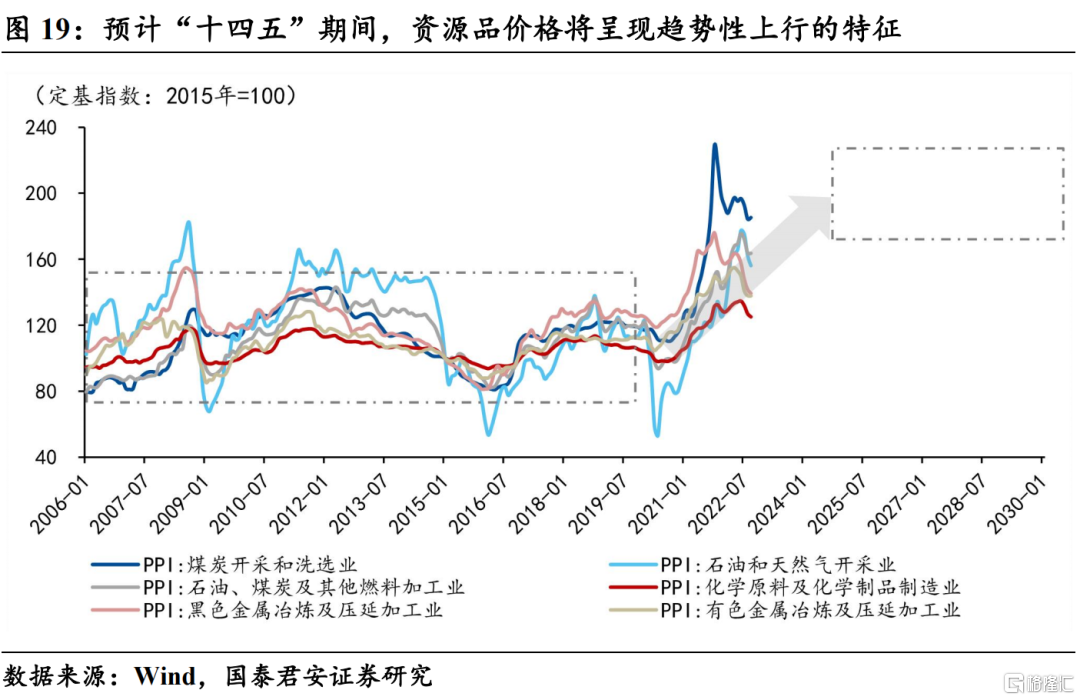

2、我們正處於長週期實物資產通脹的起點,迎接上遊資源品的“黃金時代”。實物資產通脹在歷史上實際上是有跡可循的,在歐盟實施減排政策初期,也出現了碳資產的溢價——高碳排產品價格在五年內趨勢上行,中樞翻倍。再看當下:1)碳中和的大潮已經從歐洲席捲全球,老能源的供給壓力只增不減;2)後疫情時代消費服務業產值大幅縮水,經濟倚靠資源密集型的製造業支撐,對於實物資產的依賴度高於以往;3)資源短缺加劇地緣局勢,全球貿易鏈衝擊可能面臨常態化,各國資源囤積導致實物資產溢價。因此,未來全球資源品通脹中樞上移是大勢所趨,對於國內而言,雖然保供穩價帶來通脹的階段性回穩,但也抑制了產能的投放,種下長期通脹的種子,我們正處於長週期實物資產通脹的起點。

1. 新時代背景下的確定性選擇:通脹之源

如果要在這場通脹之潮中選擇最具確定性的資產,那麼一定就是這場通脹之潮的來源——後疫情時代加劇了人們對於實物資產的依賴,同時碳中和浪潮抑制了老能源資本開支意願,新能源革命帶來工業金屬的歷史級需求,資源品的需求達到了頂峯,但我們看到多數品類庫存卻位於歷史最低水位,資源緊缺進一步引發地緣和貿易衝突,加劇資源品供給約束。這一系列連鎖反應正是我們的通脹之源,上述矛盾點就是當下時代的確定性選擇。推薦順序爲:老能源、有色金屬、黑色金屬。

1.1. 老能源:全球能源貿易格局重塑,能源安全定調加固戰略地位

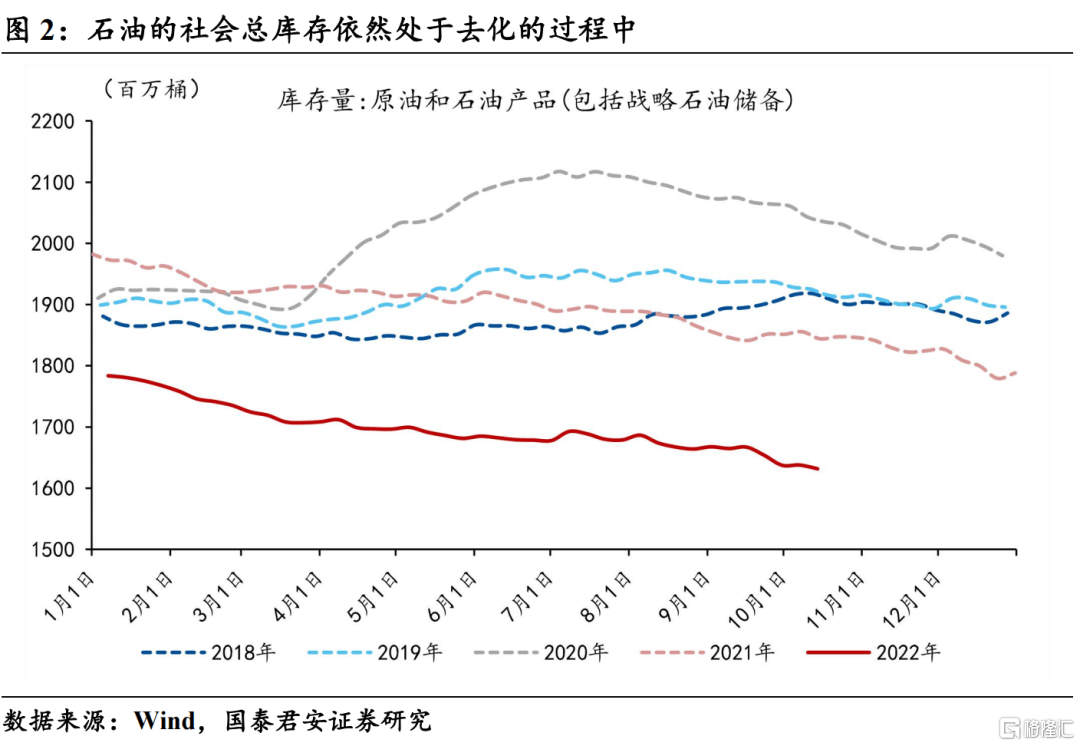

原油方面,很多投資者看到目前商業原油的庫存已經在回補的過程中,認爲原油供應端的壓力有所緩解,但實際上,我們需要重視戰略石油儲備的歷史性低點,也就是說目前的弱勢補庫實際上是戰儲釋放帶來的增量,實際社會庫存依然在探底的過程中。此外,我們看到本輪油價擴張並沒有激發足夠的鑽機設備投產,未來產能瓶頸將成爲長期問題。

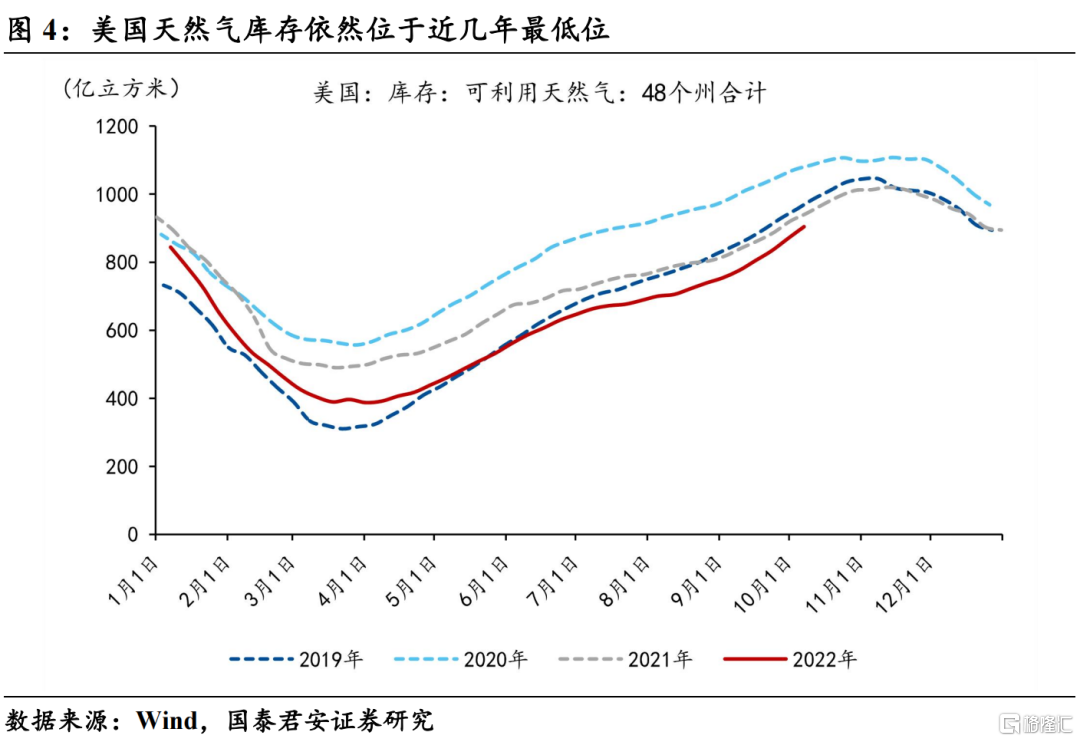

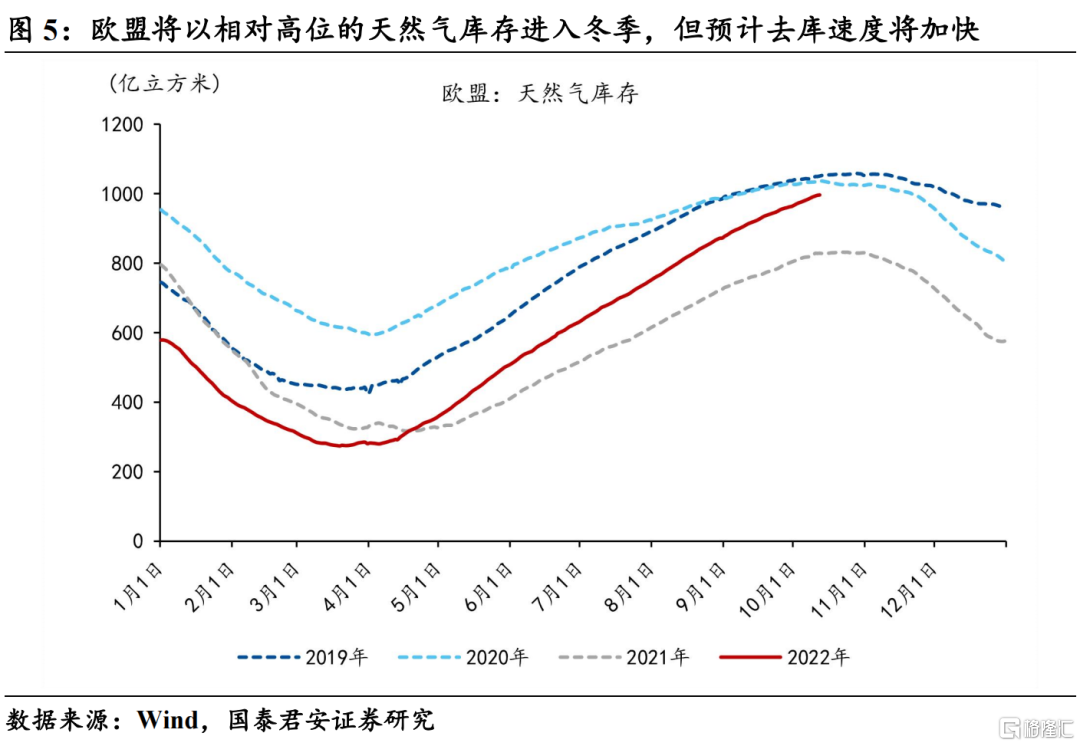

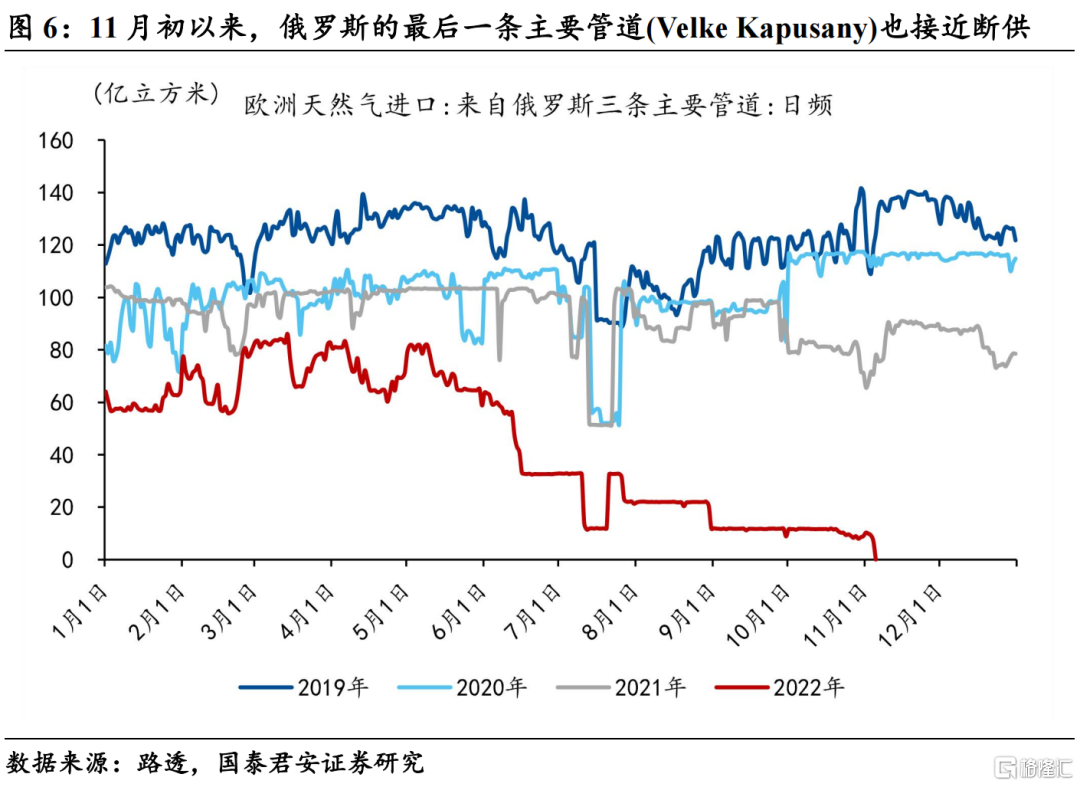

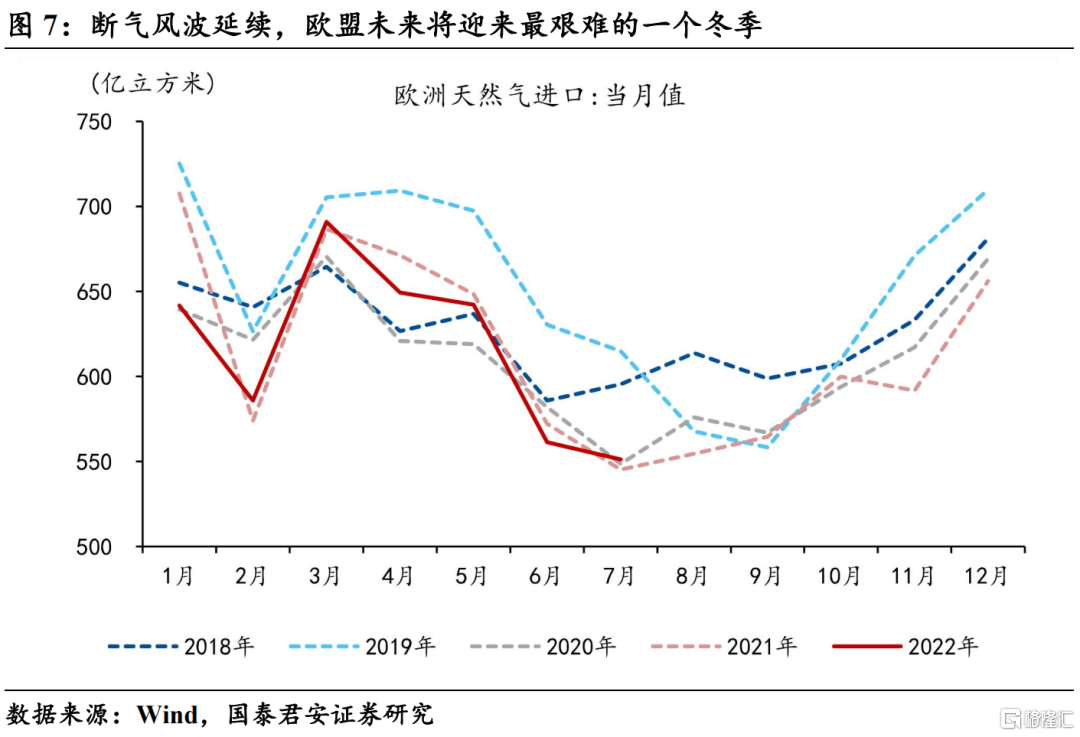

天然氣方面,雖然歐盟的庫存已經達到歷史同期中等偏上的水平,但是考慮到目前尚未進入冬季,需求端的壓力還未到來。從季節性來看,11月份到次年的3月份是天然氣需求旺季,也是歐盟進口旺季,我們看到俄羅斯對於歐盟的天然氣出口持續退坡,目前已經接近斷供的狀態,預計後續庫存去化速度將加快,考慮到目前美國天然氣庫存已經處於近幾年最低水位,歐盟的進口壓力加劇,歐盟將迎來最難的一個冬季。

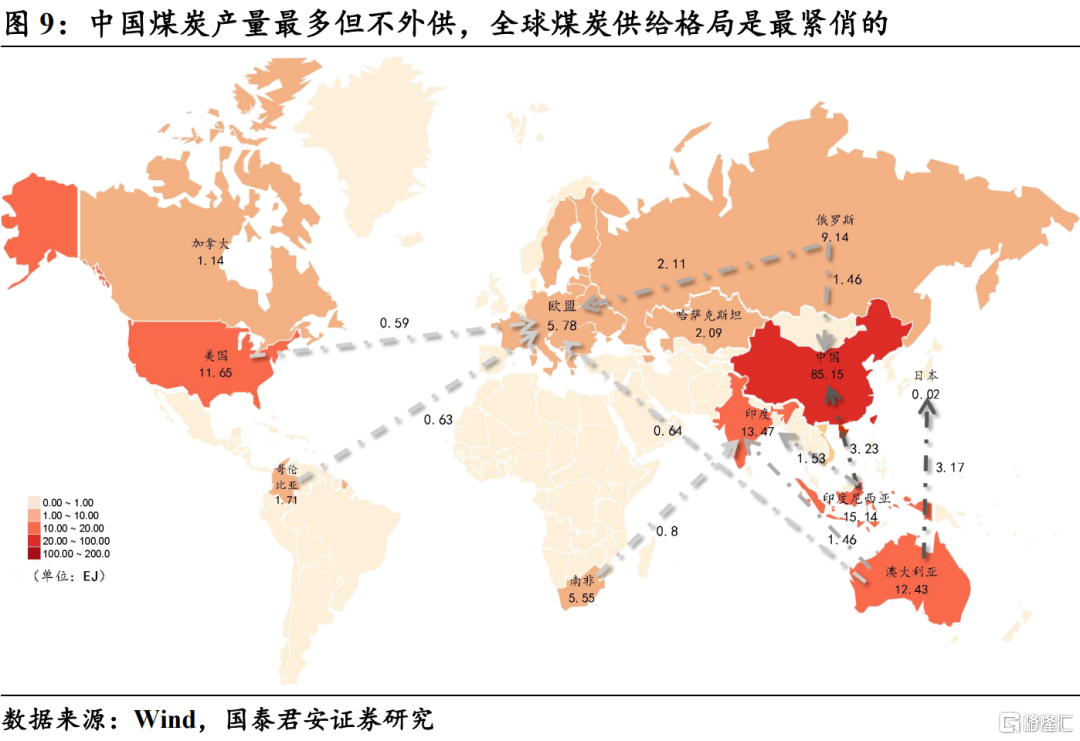

煤炭方面,由於天然氣與煤炭存在明顯的替代關係,且煤炭具有比價優勢(即:單位熱量的價格低於天然氣和原油),因此天然氣價格持續走高導致歐盟積極重啓煤電,囤積煤炭,這也進一步推升了國際煤炭的價格,考慮到我國是全球最大的煤炭產國,但不外供,因此,全球煤炭供給格局是最緊俏的,預計短期內國際煤價將維持高位震盪。

往後看,顯然全球能源危機並不是短期的問題,長期資本開支疲弱帶來的產能去化趨勢已經形成,地緣局勢與能源短缺互爲因果,未來這種趨勢將會逐漸加劇,能源價格波動將被放大,長期中樞上移是必然趨勢。

對於國內,能源安全的大方針基本確定了我國將在能源領域首先步入逆全球化的進程,外供的持續退坡將加劇未來經濟復甦階段的內供壓力,國內能源價格大趨勢還是會向全球靠攏,通脹的終點殊途同歸。

1.2. 有色金屬:迎接新能源革命浪潮下的資源品大週期

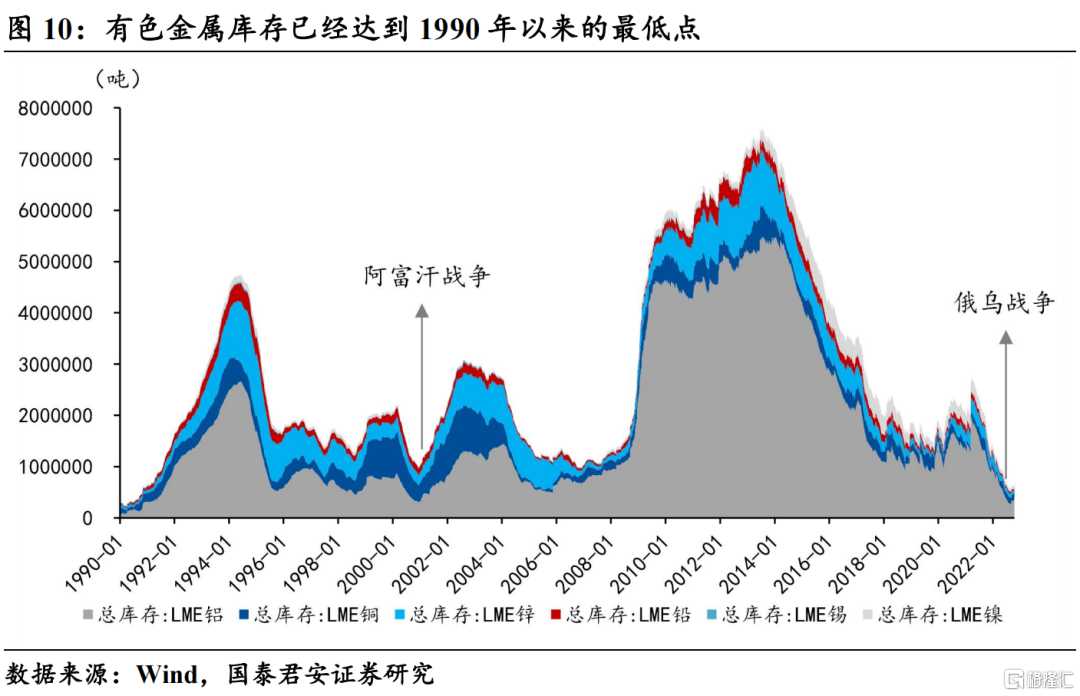

供給端,從有色金屬的庫存趨勢,我們能夠看出其背後的歷史大週期,每當全社會資源品庫存處於較低水位的時候,往往會加劇地緣局勢和貿易摩擦,進行資源的掠奪和再分配,例如:2001年的阿富汗戰爭和2022年的俄烏局勢;而隨後又需要一場深度的全球衰退來進行一輪大規模的資源品補庫,例如:2008年金融危機。需要注意的是,目前全社會有色金屬主要品類的庫存已經來到了1990年以來的最低點,未來貿易摩擦和地緣局勢可能會是長期化的。

再看需求端,我們目前剛好處於新老經濟分化的初期,根據重要會議的指示,未來我國經濟發展的前提是安全,我們認爲有三個方面的含義:首先是能源安全,除了老能源的保供穩價,更爲重要的是要儘快解決新能源體系不完善、不均衡帶來的供給缺位問題,因此儲能、特高壓等能源類新基建的建設速度需要進一步提升;其次是科技安全,即高端產業鏈的自主可控,對於面臨“卡脖子”風險的部分產業環節(如:芯片產業),需要加速攻關;最後就是國防安全,這是保證經濟穩定發展的前提。

三大安全領域對應六大行業:能源安全(電力設備及新能源、新能源汽車)、科技安全(電子、通信、計算機)、國防安全(軍工),我們測算其對於各類資源品的依賴程度(單位GDP對於資源品的總需求),發現:1)能源安全領域對於資源品的依賴度更高,意味着新能源革命實際上也是一場資源品的需求革命;2)所有高技術行業對於有色金屬的依賴度遠高於其他原材料,如:新能源車對於鋰、鈷的需求;風光設備對於鋁的需求;特高壓和數據中心對於銅的需求。

1.3. 黑色金屬:內外切換過程中,緊盯老經濟的困境反轉

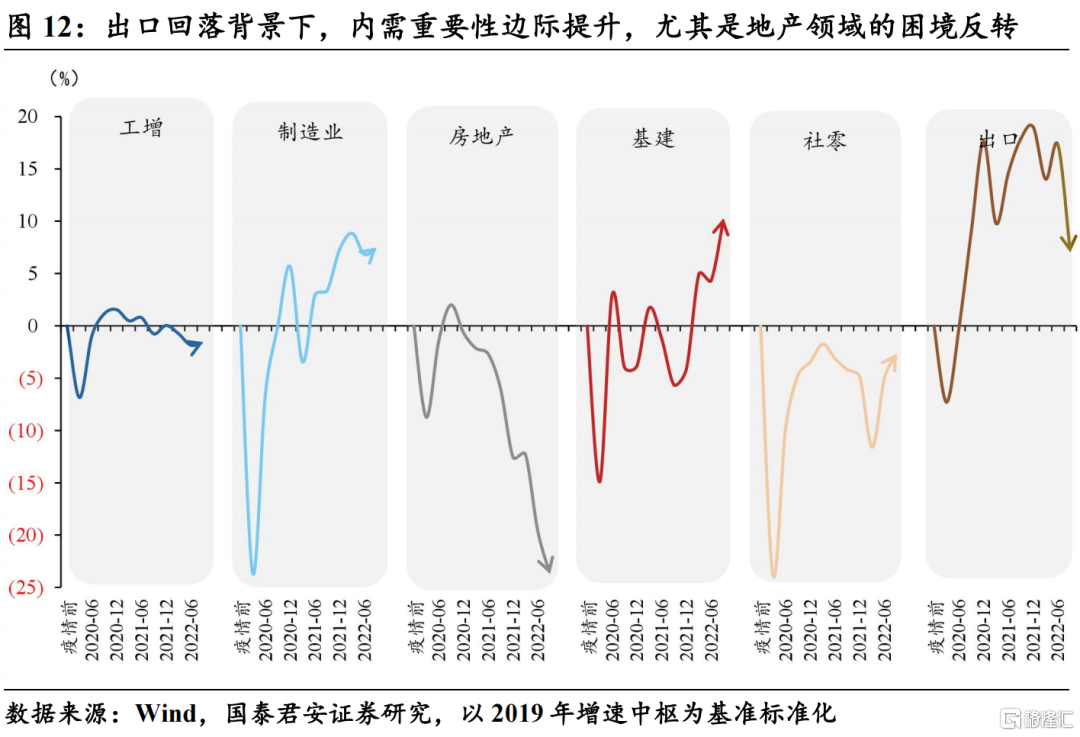

目前全國經濟已經進入內外切換的窗口期,過去一段時間,我國經濟的需求端主要依靠三大分項進行支撐:政府主導的基建、海外經濟強勢帶動的出口、國內的高技術製造業投資。往後看,聯儲持續加息背景下,出口已經初現回落態勢,對於依賴外需的高技術製造業投資也帶來一定的壓力,因此穩內需的重要性在邊際升溫。

往後看,重要會議提出“把實施擴大內需戰略同深化供給側結構性改革有機結合起來”,強調構建雙循環的新經濟格局,不僅需要政策提高供給質量,還要創造更多有效需求,有效供給與有效需求同等重要,因此,未來內需的不確定性正在降溫,可以重點關注內外切換過程中老經濟(地產、消費)的困境反轉。

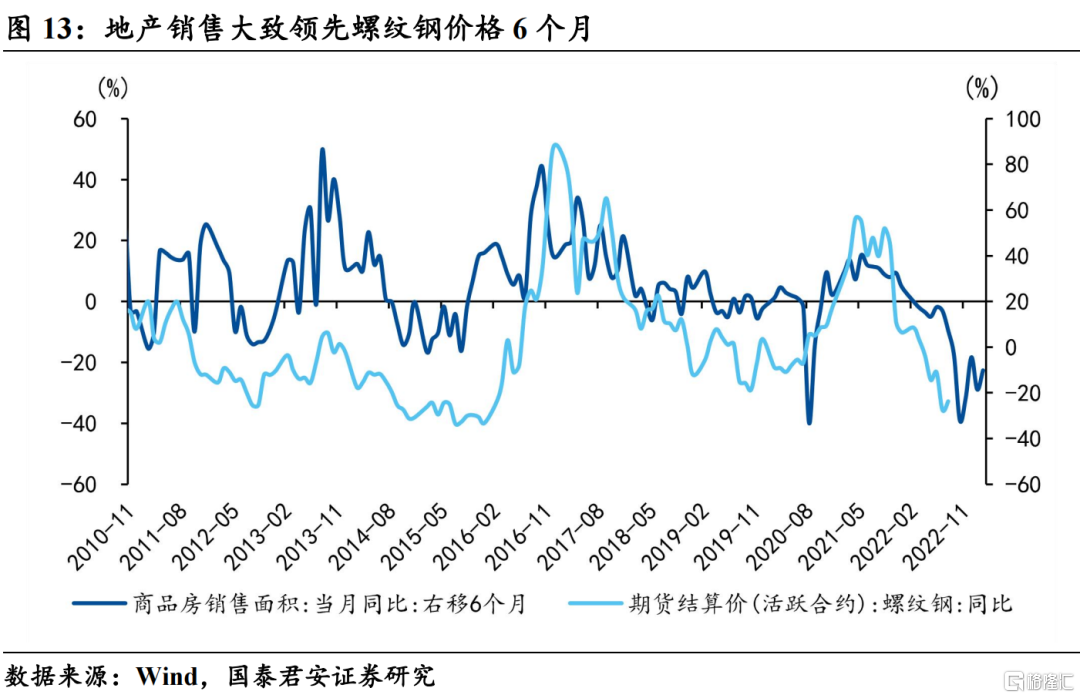

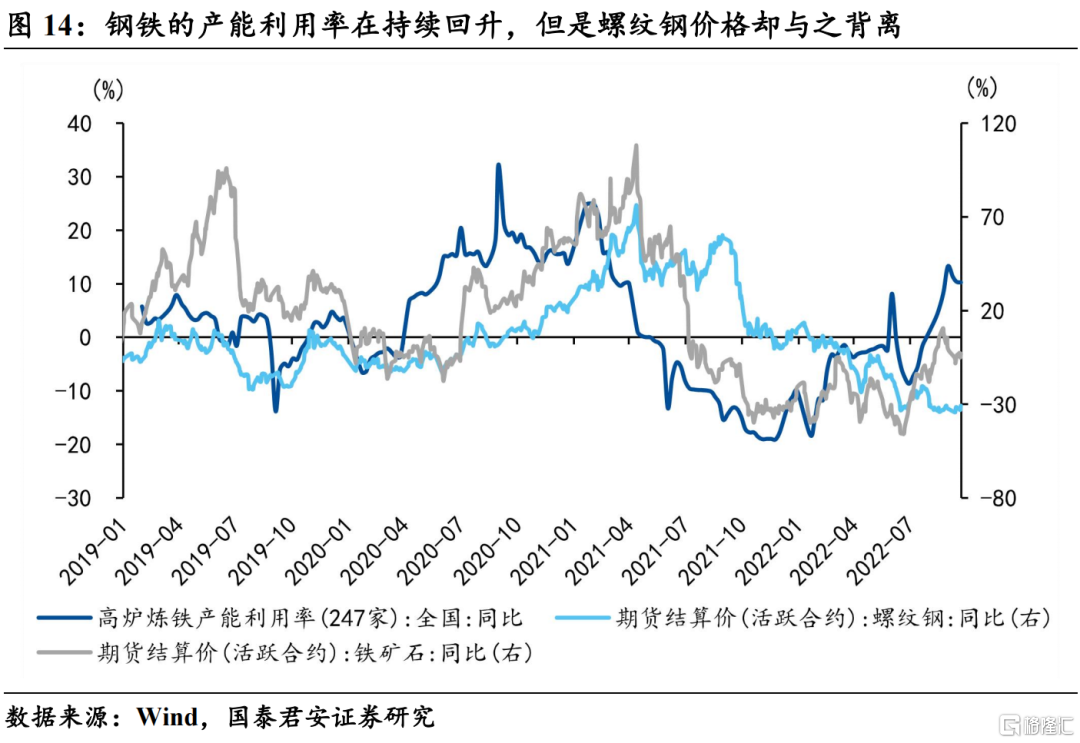

我們看到對於未來經濟高度不確定的預期已經基本反映在黑色金屬價格中,從產能利用率角度來看,年初以來,鋼鐵的產能利用率實際上在持續回升,但是螺紋鋼價格卻與之背離,同時我們看到鋼鐵的庫存實際上已經位於近幾年同期最低點,鐵礦石也在庫存去化的過程中,說明黑色鏈條的基本面實際上已經在回暖的通道中,但是價格端並沒有體現,反映了經濟不確定性下的悲觀預期。往後看,地產銷售大致領先螺紋鋼價格6個月,如果未來在政策的推動下,地產鏈的困境反轉能夠持續驗證,上遊持續被低估的螺紋鋼和鐵礦的價格彈性可能會超出市場預期。

2. 我們正處於長週期實物資產通脹的起點

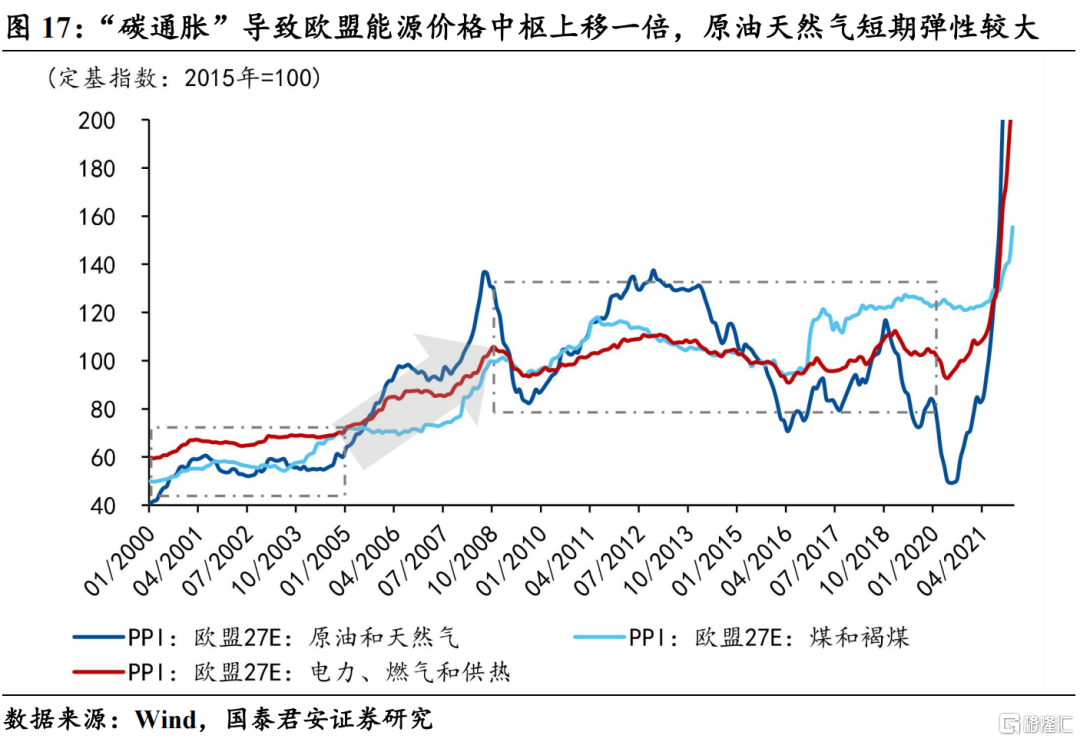

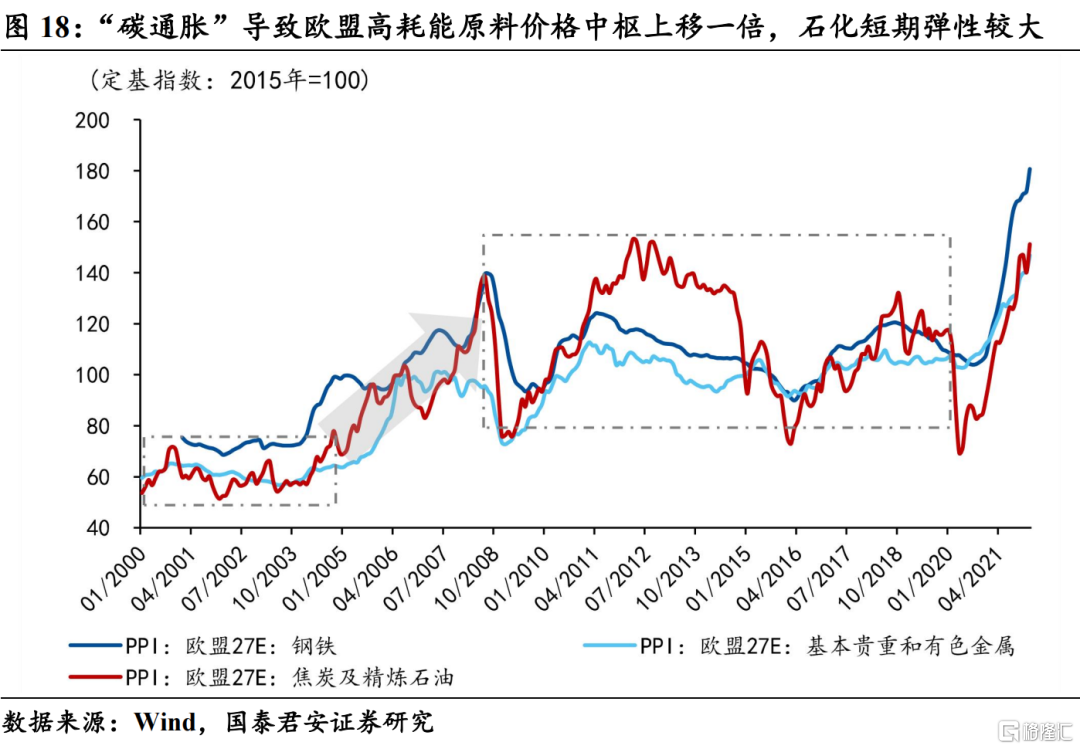

實物資產通脹在歷史上實際上是有跡可循的,在歐盟實施減排政策初期,也出現了碳資產的溢價——碳通脹。歐盟在2005年初正式實施碳交易市場(EU-ETS),隨後美國在2005年8月年頒佈《國家能源政策法案》,推起了第一波發達經濟體的減碳熱潮,於是我們看到2005~2008年期間資源品價格趨勢性上行,通脹中樞上移一倍,其中全球定價的原油、天然氣及石化產品彈性相對較大,主因發達經濟體減碳政策共振;此外,由於週期性因素的存在,資源品價格呈螺旋式上升,期間每次回落都會攀至新高。

回到當下,本輪全球通脹的斜率和高度遠超當年,我們認爲主要由三重因素疊加所致——碳中和、疫情、戰爭。首先,本次減碳進程的規模空前,全球126個國家承諾實現碳中和目標,在強約束之下,本輪“碳通脹”強度較當年只增不減;其次,後疫情時代,由於消費服務業產值大幅縮水,經濟主要依賴高耗能的製造業支撐,對於實物資產的依賴度高於以往;最後,地緣局勢持續發酵,全球貿易鏈衝擊可能面臨常態化,各國囤積物資導致實物資產溢價。往後看,我們認爲雖然聯儲持續加息在一定程度上可以緩解短期通脹上行壓力,但是碳中和、疫情、戰爭帶來的實物資產溢價將是長期化的,因此,未來的全球資源品通脹中樞上移是不爭的事實。

對於國內而言,雖然保供穩價帶來通脹的階段性回穩,但是長期的通脹壓力並未緩解,目前我國受疫情壓制內需疲弱,上遊工業品價格依然處於高位,那麼未來一旦經濟回溫,通脹將再次掉頭向上。我們正處於長週期實物資產通脹的起點,迎接上遊資源品的“黃金時代”。

3. 風險提示

雙碳目標推進不及預期、俄烏局勢緩解超預期、內需穩增長低於預期。