“哟哟哟,这不是逊哥嘛,几天不见这么拉了呀。”前女友对着这段时间很emo的亚马逊进行了一波冷嘲热讽,随后扬长而去。

“可恶,你们先给我等下等我过了这段低谷期,到时候龙王归位!”逊哥望着她离去的背影,咬牙切齿道。

发生了什么事吗?欲知详情,请诸君听我娓娓道来~

亚马逊我们都不陌生。什么,你不认识?好的好的,其实简单的来说就是“国际版的淘宝”。一家从“卖书”开始做起,到最后成为了世界级的跨境电商平台。京东天猫之类的都得叫一声“祖师爷”~

在Q4报告之前,许多分析师对逊哥都持有一个中立的态度。他有可能可以hold住,也有可能上涨。但总的来说其实股价并不便宜,而且也不是一个投资他的“黄金期”。因此在短期来说还是不太好大量买入,但可以肯定的是逊哥是一家相当卓越的公司,只要度过了现在的熊市将来大概率还是“芜湖起飞”的。

但后来Q4的结果打了所有人的脸,逊哥并没有守住,股票的下一个支撑位已经跌到了100美元左右。之前股价还回弹到了145美元,但是如今再次下跌到了90美元左右。

分析师们:脸好痛呜呜呜......

我们来讲讲到底是什么样的一份报告吧~

其实乍一看结果倒并没有那么糟糕啦。逊哥的每股收益已经超过了预期,不过收入没达到预期,差了3.7亿美元。这个数字其实不大的,因为要知道逊哥Q3总销售额可是达到了1271亿美元呢,3.7亿真的可以说是“洒洒水”了。其他方面,比如净产品销售额、净服务销售额等也都有所增长。

看起来都是好事呀,那为什么说打脸呢?

是因为,毛收入增长了,但是营业收入却同比下降48.0%,从2021年Q3的48.52亿美元降至2022年Q3的25.25亿美元。稀释后每股收益也从去年同期的0.31美元降至本季度的0.28美元。

晴天霹雳,可能刚才的好话都白说了。

而且最令投资爸爸们失望的应该还是逊哥的Q4指引。亚马逊原本预计净销售额将为1400亿美元至1480亿美元,而营业收入也在0到40亿美元之间。这些数字相比起去年来说可是差了不少。

那是不是逊哥就真的很糟糕了呢?作为良心栏目,我们认为不一定。来聊聊亚马逊的一些业务吧~

AWS:亚马逊的“根基”

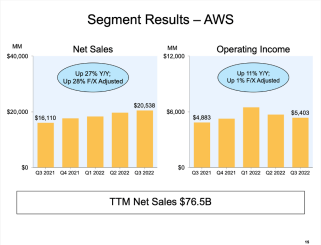

2002年起,亚马逊网络服务(Amazon Web Services)成为了逊哥的“摇钱树”,几乎所有的收入都是来自这个板块的。2022年Q3的时候,AWS的净销售额为205.38亿美元,同比增长27%,考虑汇率变化之后则达到28%。2022年Q3的营收为54.03亿美元,同比增长11%。

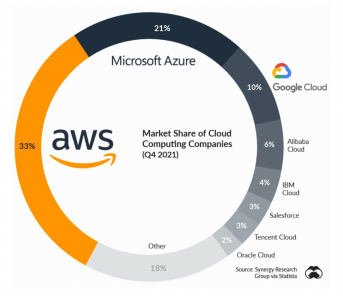

而且AWS这个云项目是真的“争气”,在2021年Q4的时候市场份额为33%,明显领先于它的两个竞争对手——微软的Azure和Alphabet的谷歌Cloud。

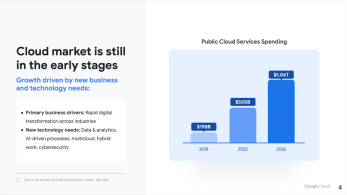

在以前的文章以及一些相关资讯中,我们可以了解到云市场正处于一个快速增长的阶段。Alphabet最近的一次报告甚至还显示,云市场仍然处于早期阶段,以后肯定会“飞黄腾达”的~报告显示,公共云务的支出预计将在2022年至2026年期间“超级加倍”,不仅Alphabet,亚马逊也将从中获利。

这些观点很多都得到了不同研究的支持,总之一句话:“云计算业务,造他就完了!”

零售业务:不太行

虽然说AWS在云计算那边“大红大紫”的,为逊哥带来了丰厚的利润,但逊哥也遇到了另一个难题)——零售业务。

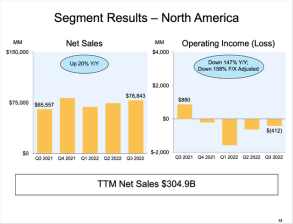

北美的营业收入这一次仍然稳步上升,同比增长达到20%,但是利润却没有达标,甚至出现了1.42美元的亏损。

而且别以为就北美一家“挨骂”而已,逊哥其实国际业务也再次出现了亏损,营业亏损为24.66亿美元,跟去年的9.11亿美元相比简直“暴增”。

写到这里其实我们都会有点生气和疑惑的:你亚马逊,仅仅在三十年内就成为世界上最厉害的公司之一。有着这么高的“咖位”,竟然连续两年亏钱,连赚钱都不会了。真的是,我们确实应该去批评。当然正如我们前面所说,这只是短期的表现,逊哥的实力其实不需要我们质疑,这近两年表现差其实说不定也是一个投资的好时机呢~

最后还是总结一下吧~(敲黑板):

亚马逊的股价如今没有像之前那么高了,但是现在就去交易其实都有点“操之过急”。现在的亚马逊虽然长期来说大概率是不会有啥大问题的,但是短期内仍然还存在着太多的下行风险,在我们看来,对于逊哥来说,目前还是可以以观望为主~

那么接下来就交给各位金主爸爸们啦,我们下期再见~