美东时间5月28日盘后,戴尔科技公布截至2026年5月1日的2027财年第一财季业绩。在AI基础设施需求持续扩张带动下,公司收入、盈利及现金流水平均刷新历史纪录。财报发布后,市场反应强烈。截至发稿,戴尔(DELL.US)收报317.05美元,涨3.84%。

(图源:uSMART HK app)

AI服务器需求爆发,戴尔交出历史最强季度成绩单

第一财季,公司实现营收438亿美元,同比增长88%;GAAP稀释后每股收益5.24美元,同比增长282%,整体表现明显好于市场预期。市场普遍认为,本季度财报再次验证了AI服务器需求的高景气度仍在延续。

|

指标 |

FY2027 Q1 |

同比变化 |

|

营收 |

438亿美元 |

+88% |

|

GAAP稀释后每股收益 |

5.24美元 |

+282% |

|

AI优化服务器收入 |

161亿美元 |

+757% |

|

AI新增订单总额 |

244亿美元 |

— |

|

ISG收入 |

290亿美元 |

+181% |

|

CSG收入 |

146亿美元 |

+17% |

|

经营活动现金流 |

41亿美元 |

+46% |

|

全年AI服务器收入指引 |

约600亿美元 |

+144% |

数据来源:Dell Technologies FY2027 Q1 Earnings Release、公司投资者关系公告

AI业务成为增长核心,订单规模继续扩张

本季度,AI优化服务器业务无疑是戴尔最大的亮点。

财报显示,AI优化服务器收入达到161亿美元,同比增长757%,占公司整体营收比重进一步提升;单季新增AI订单总额达到244亿美元,显示客户需求仍维持高位。

戴尔首席运营官Jeff Clarke在财报电话会上表示,公司已将全年AI服务器收入预期提升至约600亿美元,“这进一步证明AI市场机会并没有放缓迹象”。

随着企业客户、云服务商持续扩大AI训练与推理基础设施投入,戴尔作为全球主要GPU服务器整机供应商之一,正持续受益于这一轮算力资本开支周期。

上调全年指引,增长预期进一步增强

在一季度业绩超预期后,戴尔同步上调全年业绩展望。

公司预计2027财年全年营收将在1650亿至1690亿美元之间,中值约1670亿美元,同比增长约47%;此前公司给出的预期明显更低。本次指引调整幅度较大,也反映管理层对后续订单交付节奏保持较强信心。

第二财季方面,公司预计营收中值约445亿美元,同比增长约49%,延续高增长趋势。

首席财务官David Kennedy表示,公司目前“带着非常清晰的增长势头进入FY27”,供应链、销售执行及产品交付均保持较高效率。

基础设施业务领跑增长,PC业务同步回暖

从业务结构来看,基础设施解决方案集团(ISG)继续成为增长主引擎。

一季度ISG收入达到290亿美元,同比增长181%,约占总收入三分之二。其中除AI服务器外,传统服务器与网络业务收入同比增长92%,存储业务收入同比增长8%。

客户端解决方案集团(CSG)同样实现增长,季度收入146亿美元,同比增长17%。其中商用PC业务收入创下130亿美元新高,同比增长18%;消费业务收入同比增长9%。

市场分析认为,在AI服务器需求高增之外,企业换机周期与AI PC产品推进,也为戴尔客户端业务提供了额外支撑。

市场重新评估戴尔AI基础设施受益逻辑

随着AI业务规模快速扩大,市场对戴尔的估值逻辑也正在发生变化。

过去,投资者更多将戴尔视为传统PC及企业硬件厂商;而随着AI服务器业务进入爆发期,公司在全球AI基础设施产业链中的重要性不断提升。

从订单规模、收入确认节奏到全年展望来看,戴尔已成为本轮全球AI资本开支周期的重要受益者之一。机构普遍认为,只要全球科技公司和企业客户的AI投资保持增长,戴尔未来几个季度业绩仍具备较高可见性。

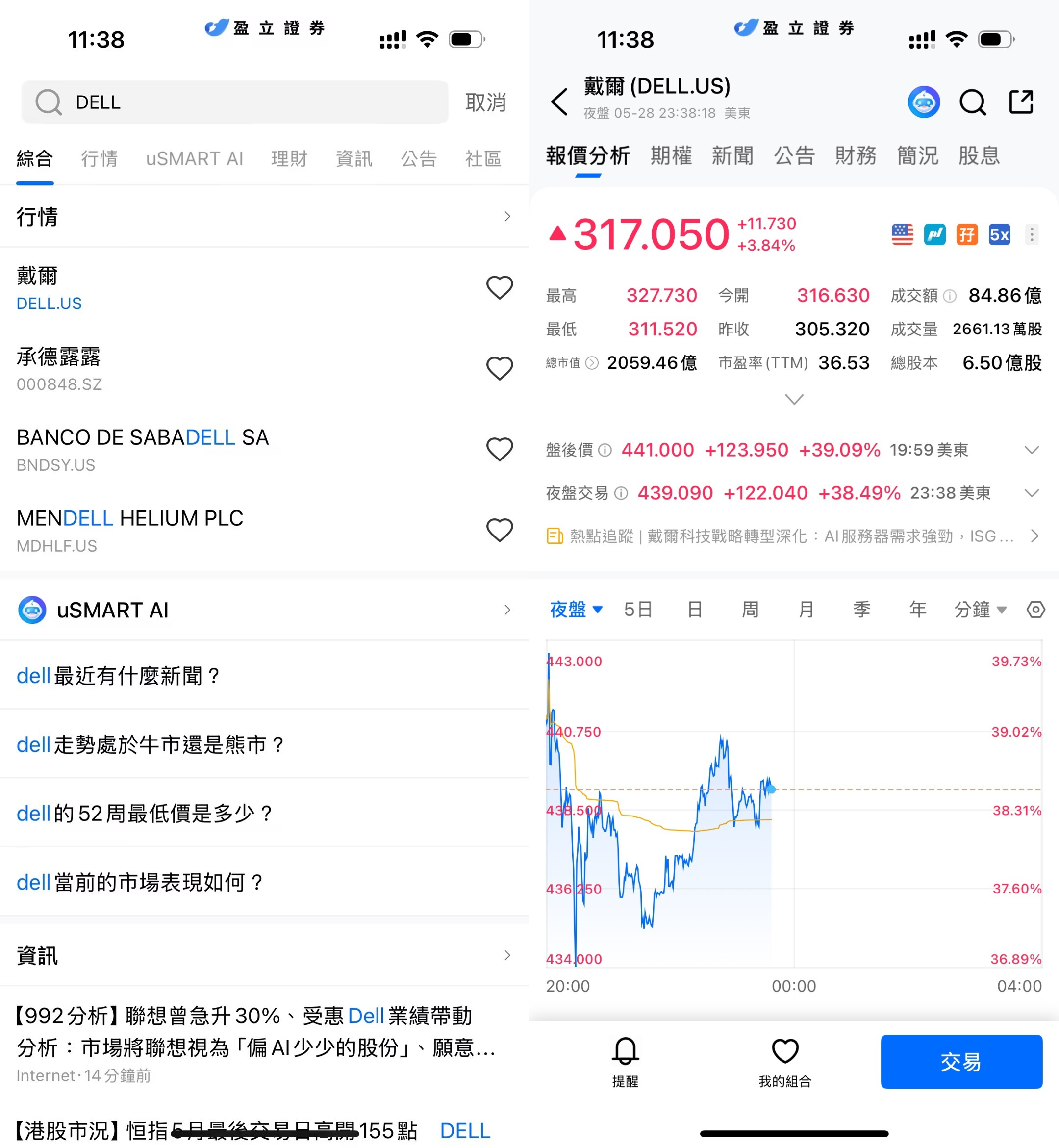

如何在 uSMART 上购买戴尔

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码 (DELL.US)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)