2025年11月5日,美国加州圣克拉拉 —— 美国芯片制造商超威半导体公司(Advanced Micro Devices, AMD.US)公布2025年第三季度财报,业绩超出市场预期,受数据中心和AI芯片需求推动,公司实现显著增长。财报发布后,AMD股价强势上扬,11月5日收报256.33美元,上涨2.51%。

(图源:uSMART HK app)

(图源:uSMART HK app)

财报显示:营收与利润全面优于市场预期

AMD第三季度实现营收 92.46亿美元,同比增长 36%;按非GAAP口径,净利润约 19.65亿美元,每股收益(EPS) 1.20美元,均高于市场一致预期。GAAP毛利率为 52%,非GAAP毛利率则达到 54%,反映出产品组合持续优化。

|

指标 |

Q3 2025 |

同比变化 |

市场预期对比 |

|

营收 |

92.46亿美元 |

+36% |

高于预期 |

|

非GAAP净利润 |

19.65亿美元 |

+39% |

高于预期 |

|

每股收益 EPS |

1.20美元 |

+38% |

高于预期 |

|

毛利率(非GAAP) |

54% |

+2个百分点 |

稳健改善 |

(图源:AMD Q3财报)

数据中心业务持续领跑,高性能计算成核心增长引擎

数据中心板块收入达到 43亿美元,同比增长22%,主要受EPYC服务器处理器与Instinct加速器需求推动。客户端与游戏业务收入约 40亿美元,同比大增73%,反映出Ryzen处理器与游戏显卡的出货量强劲。嵌入式业务则因中国出口限制影响略有下滑。管理层预计,2025年第四季度营收将介于 93亿至99亿美元 之间,高于分析师普遍预期的约91亿美元。

投资者情绪回暖,AI周期仍处高景气阶段

在业绩超预期和市场指引上调后,AMD获得多家机构上调目标价,投资情绪明显回暖。FactSet数据显示,覆盖AMD的分析师中超过八成给予“买入”或“增持”评级,认为AI基础设施建设仍处快速扩张期。机构预计,2026年前全球AI芯片投资将保持两位数增长,AMD凭借多元化产品线和稳健出货节奏,有望在未来数个季度继续受益,巩固其在AI与高性能计算领域的上升趋势。

未来增长动能:AI芯片与数据中心业务仍是核心驱力

展望未来,AMD认为增长将继续由三大业务板块拉动:AI加速芯片、数据中心CPU以及高端客户端产品。Instinct MI300 系列有望在未来数季度成为公司营收占比提升最快的产品。与此同时,EPYC 服务器处理器在云计算客户中的市场份额持续提高,有望在2026年进一步缩小与主要竞争对手的差距。

尽管存在出口限制及行业周期波动风险,机构普遍认为 AI 基础设施建设仍处于上升周期,AMD未来6至8个季度具有持续放量空间。管理层也表示,公司已在非受限市场增加布局,以确保 AI GPU 与 CPU 出货节奏维持增长。

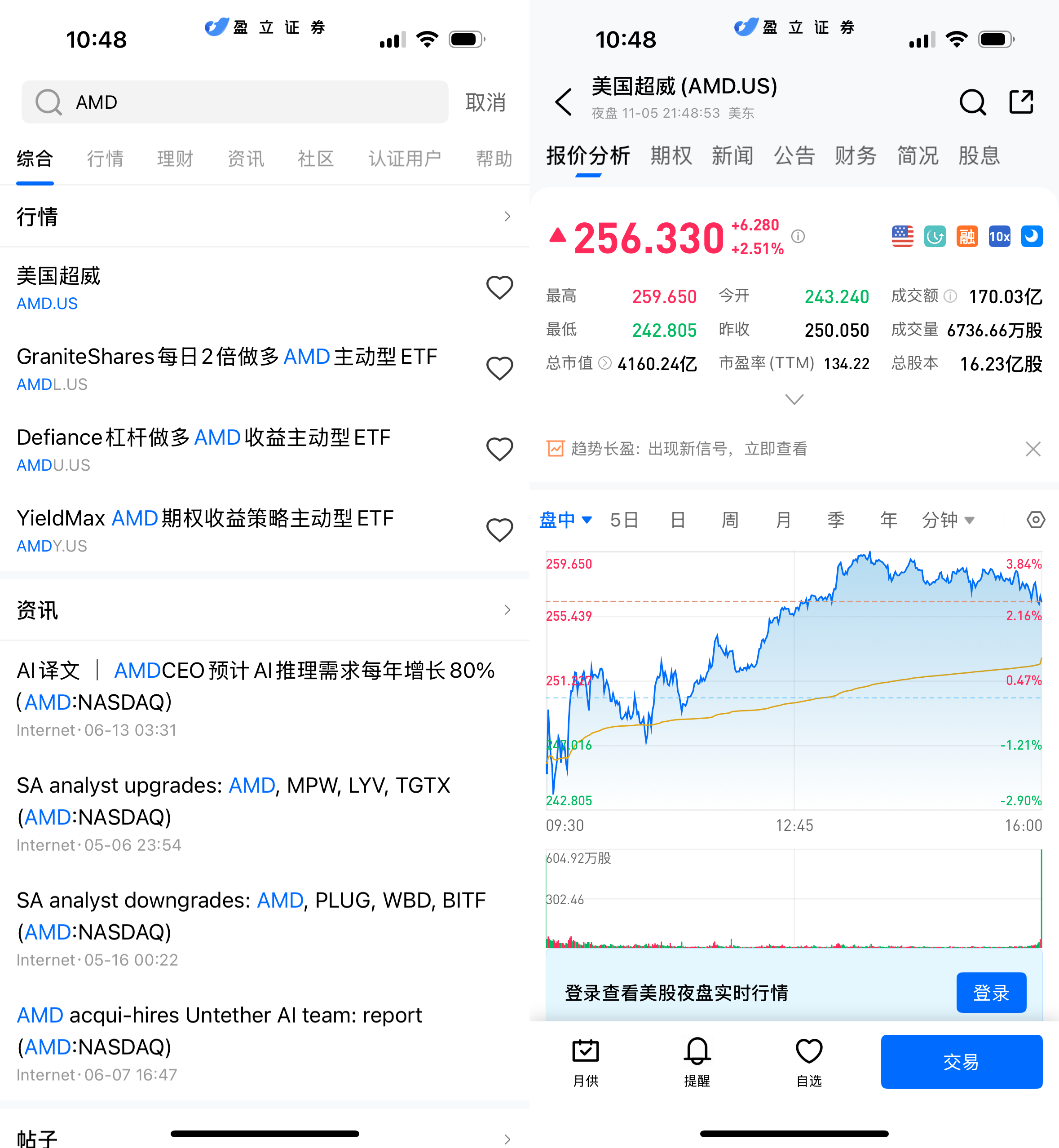

如何在 uSMART 上购买AMD

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(AMD.US)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)

(图源:uSMART HK app)