1、行业加速增长,龙头率先受益!

1)公司介绍

多年来,启明星辰一直保持着我国入侵检测/入侵防御、统一威胁管理、安全管理平台、运维安全审计、数据审计与防护市场占有率第一位。作为信息安全产业的领军企业,启明星辰以用户需求为根本动力,通过不断耕耘,已经成为政府、电信、金融、税务、能源、交通、军队、军工、制造等国内高端企业级客户的首选品牌。

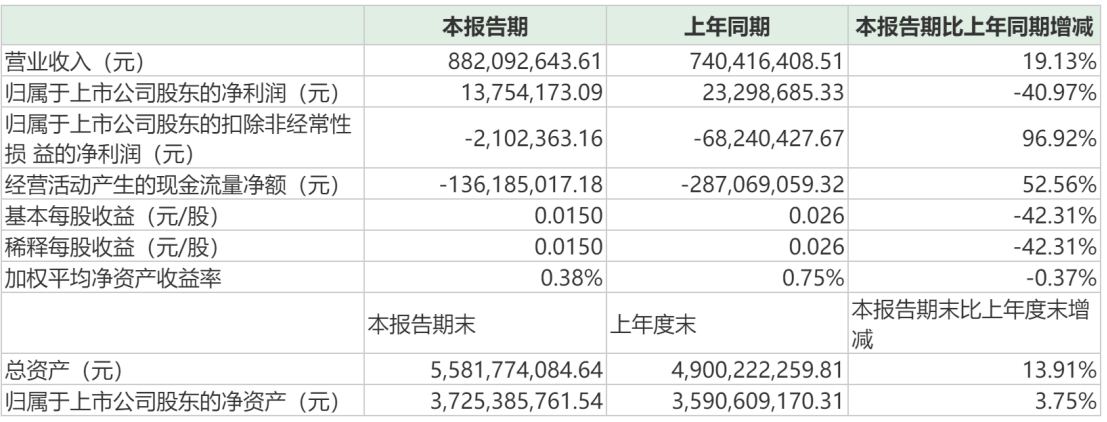

公司公布了2019年半年报:营业收入8.82亿元,同比增长19.13%;净利润0.14亿元,同比下滑40.97%;扣非后净利润-0.02亿元,同比增长96.92%。

2)上半年业绩情况分析

上年公司净利润下滑主要源于上年对持股恒安嘉新股权处理,除去这一因素,上半年业绩改善明显

2018年公司参股公司恒安嘉新计划独立上市,公司在2018年1季度调整了对其会计核算方法,由长期股权投资调整到了可供出售金融资产,产生了8372.58万的投资收益。因而从扣非后净利润可以更好地反映出公司实际业绩增长情况。

公司于2018年10月31日丧失了对安方高科的控制权(资产剥离),安方高科上半年实现收入3405.02万元,营业利润-471.76万元,净利润-361.68万元。除去安方高科和恒安嘉新两个因素以后,公司上半年收入和营业利润的增速分别为24.88%(也高于1季度剔除安方高科后22.8%的收入增速水平)和64.07%。另外,根据公司公告的调研信息情况,上半年公司订单同比增长35%,远超19.13%的收入增速水平,同时也高于1季度30%的订单增速水平。

安全运营中心和解决方案业务带来了分项业务的快速增长

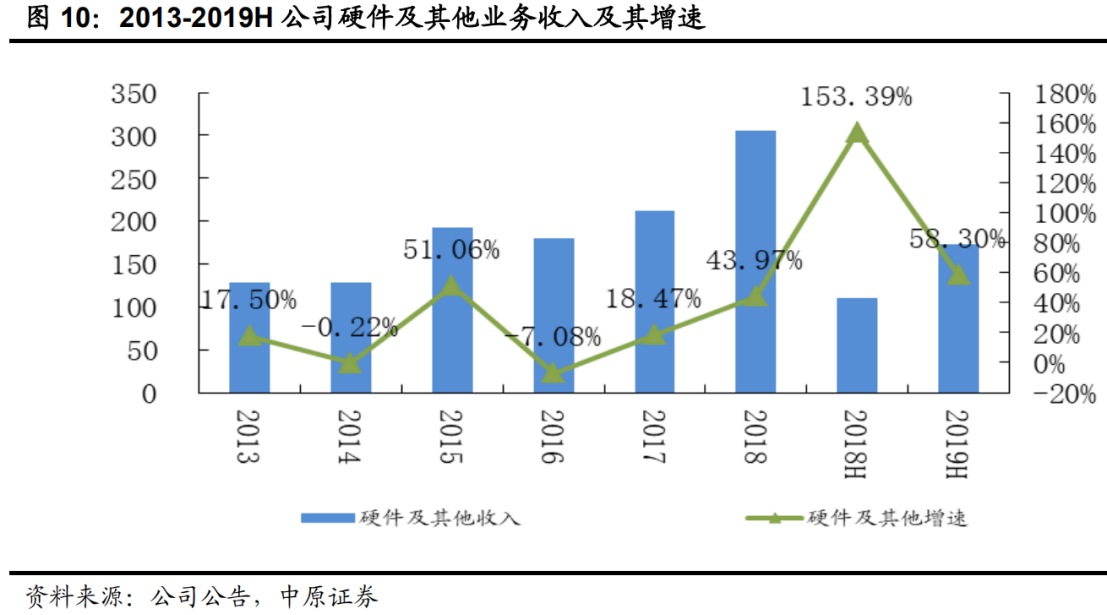

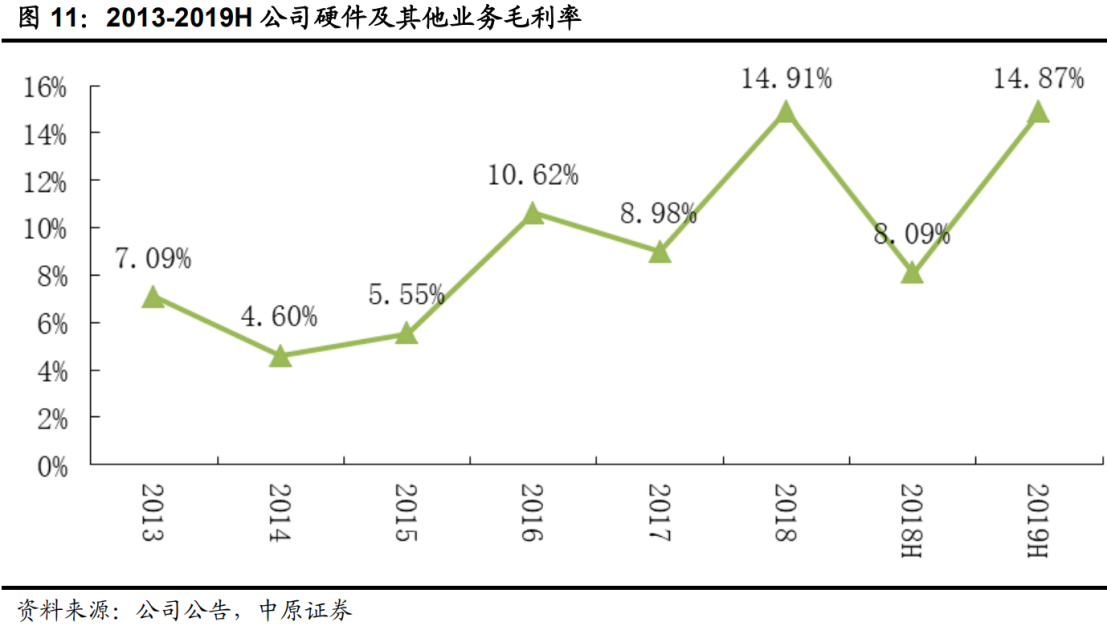

分产品来看,公司来自硬件及其他业务的增速最快,高达58.3%,主要是受益于系统集成业务和解决方案需求的提升。此外在剔除掉安方高科上年3405万元的收入以后,公司安全服务与工具业务上半年实现收入9098.8万元,大幅增长94.52%,主要源于安全运营中心业务的快速增长。

3)公司作为行业龙头,有望受益于解决方案需求的增长

2018年我国从事网络安全业务的企业约有2700家,数量众多。根据赛迪数据,启明星辰作为网络安全行业龙头,2017年市场占比为5.5%,行业头部企业分别在各自细分领域占据独特优势。

截止2018年,公司收入25.22亿元,仍位居行业第一,略高于第二名奇安信23.94亿元的收入水平。根据统计机构数据,近年来公司在UTM、IDS/IPS、工业防火墙、SOC、堡垒机、数据安全、漏洞评估与管理、数据库安全审计与防护市场、网闸、工业防火墙位列行业第一,在VPN、AIRO市场位列行业第二,终端安全管理、防火墙位列行业前列。公司也是唯一一家在所有安全网关类细分市场(FW、VPN、UTM、IPS)都名列前茅的企业。

在等保2.0标准起草机构的名单中,公司是唯一一家参与了三大核心标准的制定的企业。参与标准制定是行业部门对公司能力的肯定与背书,同时参与标准制定也有利于企业更加深刻地理解新标准的要求。考虑到等保2.0实施对行业的影响力,公司参与相关标准制定对其未来发展也将起到积极作用。

4)公司代码

启明星辰(002439.SZ)

2、芒果超煤(300413.SZ):内容驱动平台发展,头部内容实现爆发!

1)公司介绍

公司是湖南广播电视台旗下统一的新媒体产业及资本运营平台,与湖南卫视共同构成芒果生态内的双平台驱动、全媒体融合发展格局。公司聚焦媒体主业,以芒果TV融合媒体平台为主阵地。

2)公司上半年业绩报告

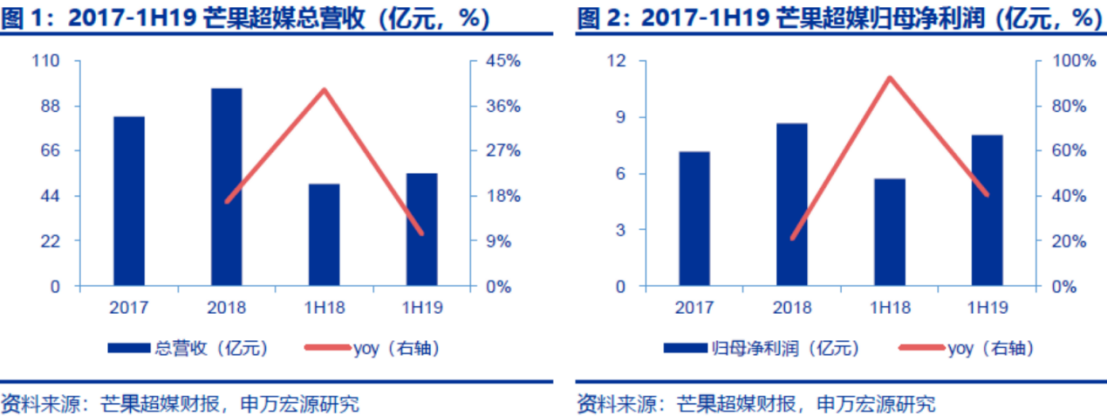

公司19上半年实现营收55.04亿元,同比增长10.41%;实现归母净利润8.04亿元,同比增长40.33%,实现扣非净利润7.88亿元,同比增长7370.30%(去年同期重组收购子公司产生净利润6.34亿使得扣非净利润基数较低)。归母净利润接近中报预告区间上限(8.30亿元),略超市场预期。公司拟以资本公积向全体股东每10股转增7股,转增后公司总股本将由10.47亿股变为17.80亿股。

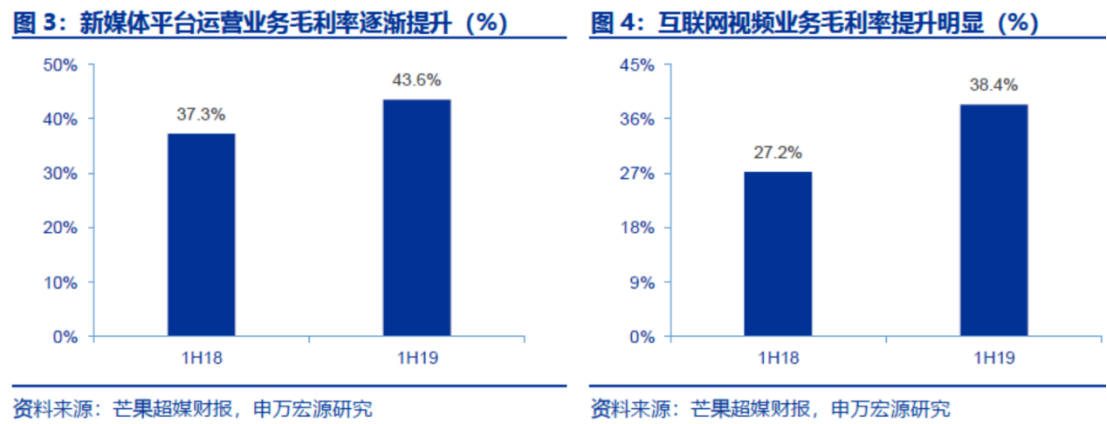

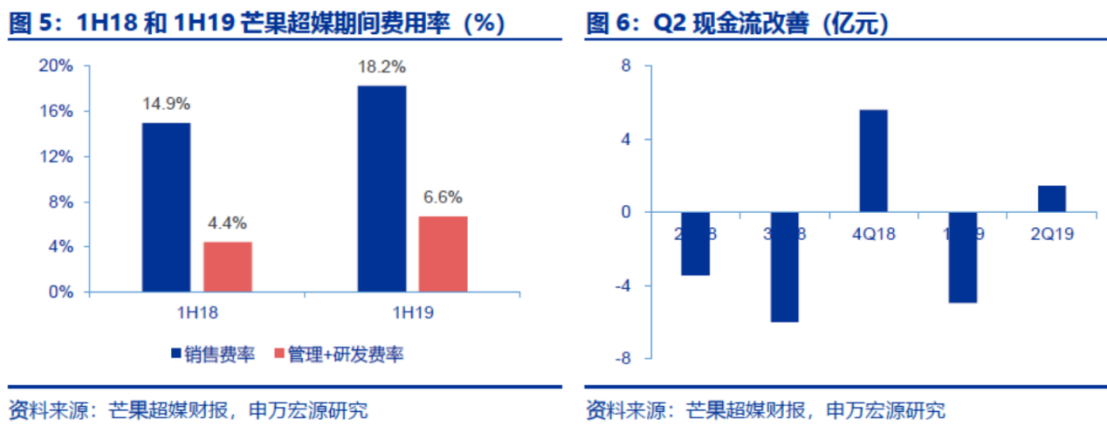

3)业绩分析

4)推荐逻辑

①精品综艺,优秀内容IP是大卖点

自制网综下半年延续创新思路,《哎呀好身材》《明星大侦探5》等精品综艺将陆续上线。8月公司开启“大芒计划”,将超倍速孵化芒果系KOL,并充分利用自有流量和内容IP优势进行品牌营销。网红经济方兴未艾,快乐购上半年已实现扭亏,媒体零售有望成为公司业务新亮点。

②业务优秀,各渠道业务亮眼

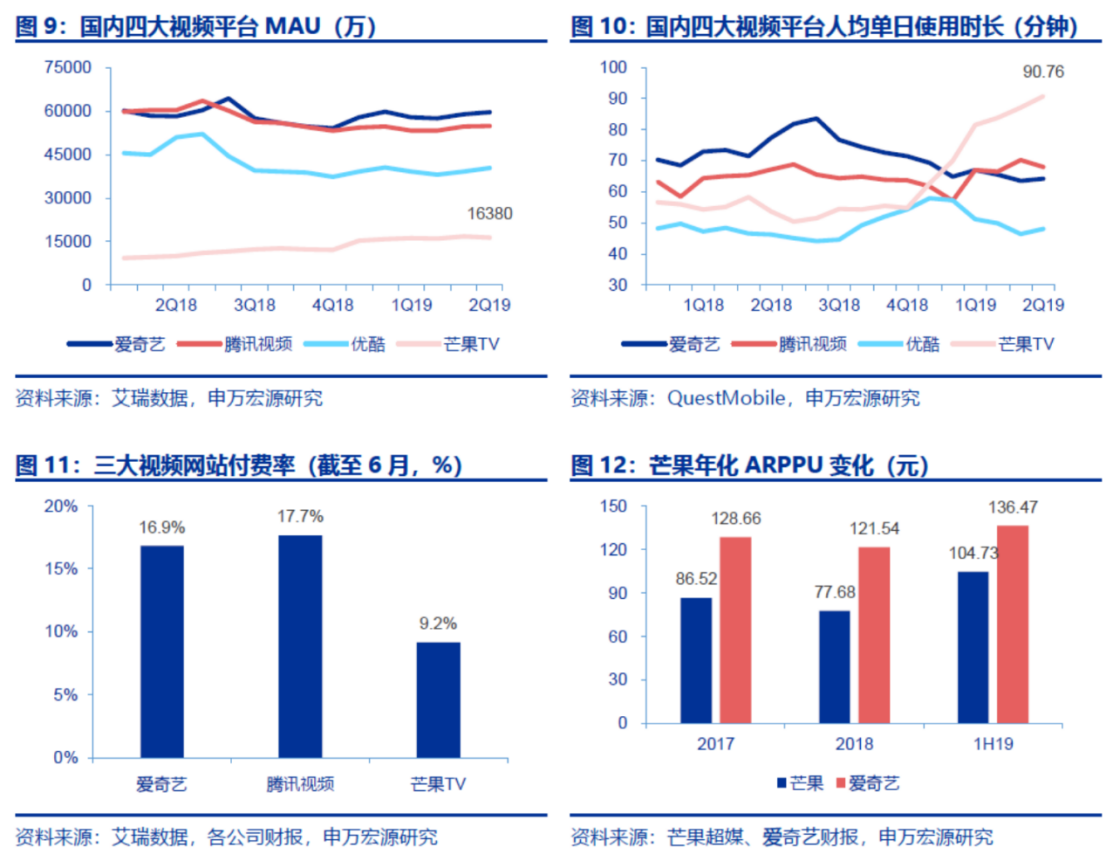

会员业务营收同比增长136.0%,截至6月末付费会员达到1501万,付费率较18年底提升0.2pct至9.2%(增长426万),上半年年化ARPPU为104.73元,较2018年底增长34.8%(按期末会员数算)。广告业务实现营收16.99亿(yoy+62.0%),其中品效广告收入占比超过70%,广告品牌投放数近200个,同比增长14%,平台精准定位、优势创新内容以及流量扩张使得公司在广告行业整体低迷环境下逆势扩张;运营商业务收入上半年同比增长41.1%,公司发挥广电系牌照优势,推进省外运营商业务拓展,全国覆盖用户达1.47亿(较年初增加1700万)。

3、华海药业(600521.SH):现金流暴涨,关注公司业绩超预期

1)公司介绍

公司是一家集医药制剂和原料药为一体的制药企业,公司是国家重点高新技术企业,国家创新型企业,浙江省医药工业十强企业,中国民营500强企业,设有“国家级企业技术中心”、“博士后科研工作站”,是中国首家荣获“国家环境友好企业”称号的医药企业。公司在国内首家制剂通过美国FDA认证,并自主拥有ANDA制剂文号,是国内通过美国FDA、欧洲COS、澳大利亚TGA等国际主流市场官方认证最多的制药企业之一,在制剂出口以及国际化发展领域走在了国内医药行业的前列,是目前中国唯一一家能够进行大规模、商业化制剂生产及出口欧美市场的制药企业。公司是国内特色原料药行业的龙头企业,特别是心血管普利类、沙坦类药物领域,公司拥有核心技术,目前在国际上生产品种最多,技术水平领先,是全球最大的普利类和沙坦类药物供应商。

2)公司上半年度报告

公司本期营业收入同比增长4.5%,主要因:(1)继续受缬沙坦杂质事件、FDA禁令影响,部分产品无法实现销售;(2)国内制剂4+7带量采购中标产品销售数量大幅增长,但价格相对较低,收入增幅较小。

公司本期归属于上市公司股东的净利润及归属于上市公司股东的扣除非经常性损益的净利润分别同比增长45.95%和30.21%,主要因:(1)去年半年度已计提部分缬沙坦杂质事件可能对公司造成的损失;(2)本期部分产品售价提升、技术服务收入增加等因素影响,公司毛利率有所上升。

点评:4+7试点范围即将全国扩展,利好华海药业。该公司在此前的仿制药一致性评价中通过的品种数量达到11个,排名第三。

免责声明

本文的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。用户须自己依靠自己掌握的投资知识、经验作出自己的投资判断。