近期,一家打印店籌備上市事宜引起了資本市場的各界矚目。

北京榮大科技股份有限公司(以下簡稱”榮大科技“)擬主板IPO獲上交所受理,保薦機構為國金證券。

本次公司擬公開發行不超過1400萬股,佔發行後總股本的25%,擬募資6億元,主要投向諮詢服務能力提升項目、軟件研究中心建設項目、數據平台及信息化管理平台建設項目。

這可不是一家普通的打印店,它打印的可是上市申報材料,甚至拿到了九成以上的上市申報材料印刷市場份額。

曾經的一家街頭打印店,搖身一變成為上市公司眼中的“香餑餑”,其間的傳奇經歷值得探究一番,但目前的經營困境也需正視。

1

離證監會“最近”的打印店

榮大科技成立於2014年8月,此前專業從事財經印務圖文製作,倚靠財經印刷的紅利,憑藉規範化、商業化經營,後期因打印企業IPO申報材料的專業性受到業內認可。目前是一家專注於為經濟實體開展證券融資業務的服務提供商。

值得注意的是,榮達科技曾計劃在創業板上市,現變更為滬市主板。

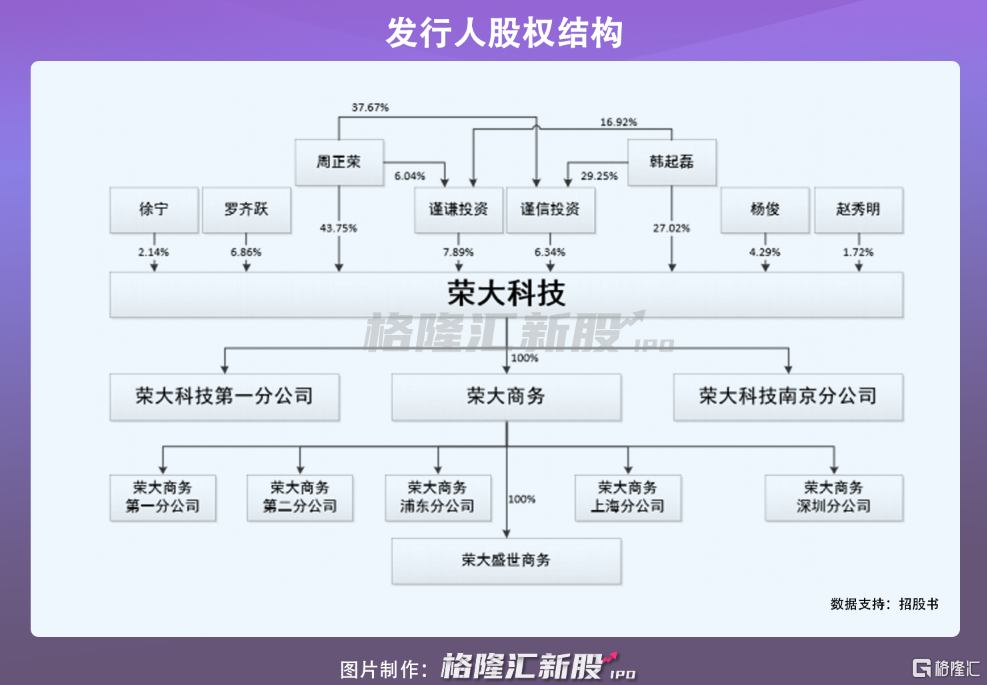

根據股權結構,周正榮、韓起磊兩人為榮大科技一致行動人及實際控制人,本次發行前直接和間接合計持股76.82%。

如今,公司租下的金燦酒店是在北京的主要服務地點,而這裏距離中國證監會所在地——北京金融街富凱大廈不到3公里,可以説選址也十分巧妙了,具備地利性質。

圖片來源:網絡

2

受益資本市場的天時地利人和

從某種程度上而言,榮大科技的發展與天時——資本市場的IPO發展景氣度息息相關。

近年來,中國資本市場發展走勢興盛,隨着 IPO註冊制的實施,IPO審核進程不斷加快,IPO週期縮短,申報 IPO 企業數量穩步增加,其業績表現也“水漲船高”,增勢積極。

榮大科技的服務對象主要為擬在上交所、 深交所上市或已上市的公司,擬在新三板申請掛牌或已掛牌的公司,其他擬發行債券等企業以及證券公司、基金管理公司等。

報吿期內(2018年-2020年),A股市場新增上市公司704家,與公司有合作關係的有692家,比例為98.30%。例如,2020年共950家企業申報上市,採購榮大科技IPO申報文件製作和諮詢、IPO底稿整理諮詢、IPO 數據核對服務的公司分別有932家、614家和717家,市佔率分別為98.11%、64.63%和75.47%。

由於受到了上市公司的諸多垂青,榮大科技業績顯出一定的持穩增長之勢。報吿期內,公司實現營業收入分別為1.13億元、1.83億元和3.35億元,同期歸母淨利潤分別為0.23億元、0.37億元和1.14億元。

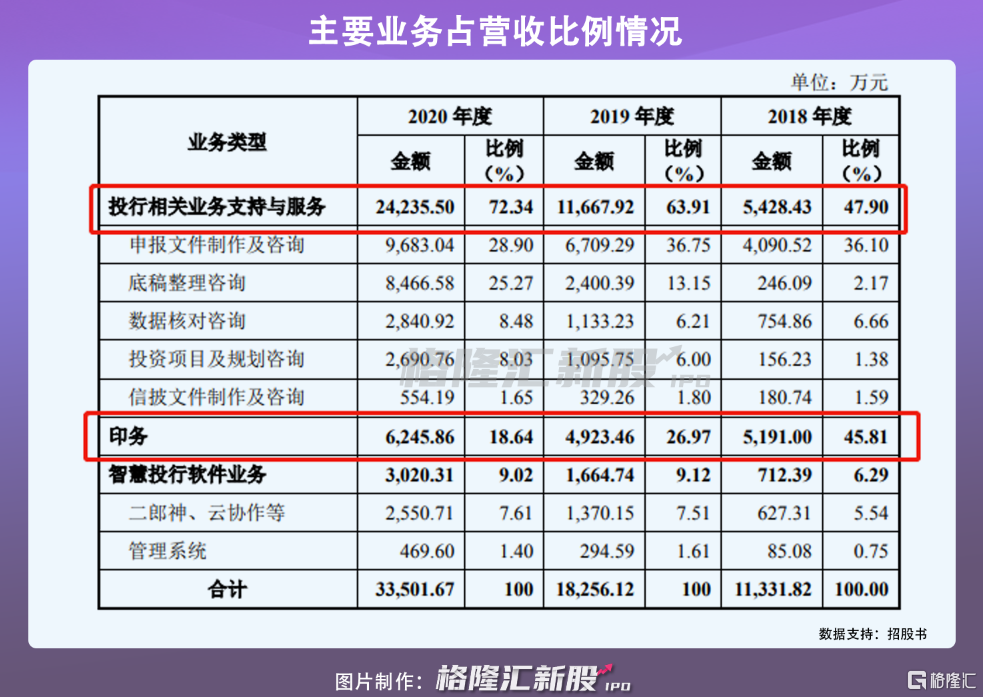

按業務細分,目前公司主營業務為投行相關業務支持與服務、印務和智慧投行軟件業務。其中,主要營收貢獻來自前兩項業務,佔比超九成。

不過,投行相關業務支持與服務的收入分別為5428.43萬元、1.17億元、2.42億元,佔營業收入的比例分別為47.90%、63.91%、72.34%,佔比逐年增加明顯。而老本行——印務收入佔比逐年下降,從2018年的45.81%降至2020年的18.64%,在一定程度上實現了業務轉型。

有了天時地利,榮大科技的發展自然也離不開人和兩字。

事實上,榮大科技主要運用自主開發的信息化、智能化軟件工具,通過線上線下相結合的模式,向擬申請 IPO、再融資、重大資產重組、新三 板掛牌及擬發行債券的公司提供全程的服務。其中包括:申報文件製作諮詢、底稿整理諮詢、數據核對諮詢、投資項目及規劃諮詢、信披文件製作及諮詢等。

這意味着,在這一服務過程中,不僅僅是打印資料這麼簡單,還需要去幫助公司對相關文件反覆進行檢查、修改、整理、打印等。

難怪業內會流傳着這麼一句話,榮大科技的打印小哥或許比一些證券專業人員更知道證監會需要什麼樣的材料。

畢竟,上市是一場只許成功不許失敗的戰役,需要百分之兩百的認真。

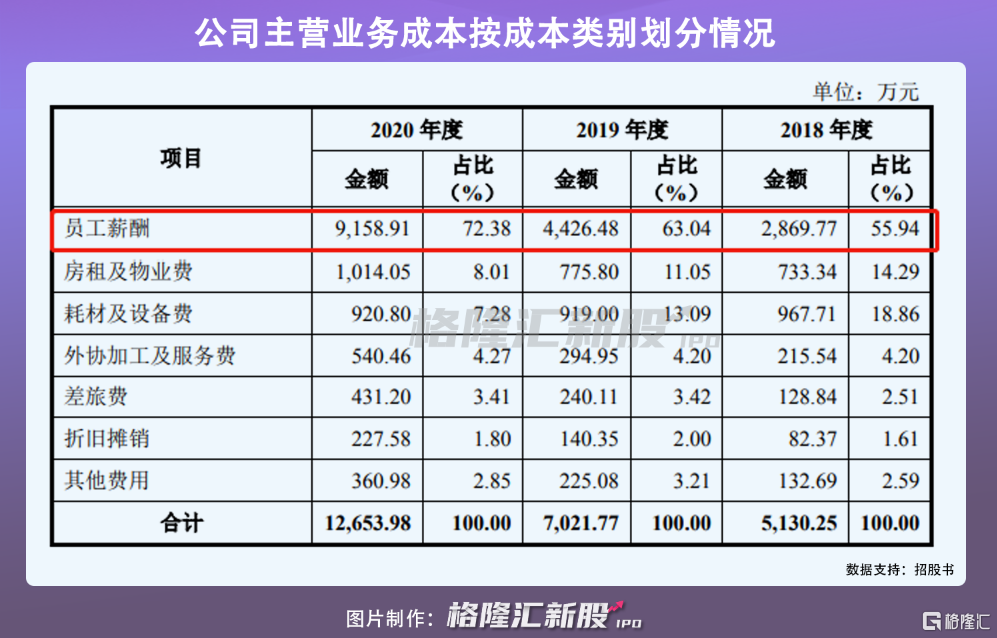

在規定的時間內,所涉及的文件種類繁多,需要進行的後續服務工作也將更為艱鉅,更需要投入大量的人力去保證業務的順利進行,屬於典型的智力密集型行業,而基於此,其人工成本也會進一步提高。

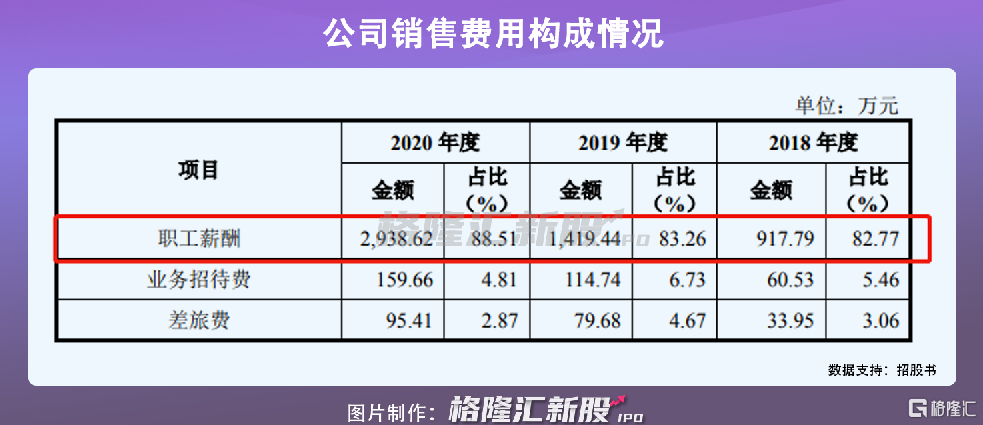

報吿期內,榮大科技的員工薪酬及福利費金額分別為2869.77萬元、4426.48 萬元和9158.91萬元,佔營業成本比例分別為55.94%、63.04%和 72.38%,比重不斷提升,已成為營業成本的主要構成;同時,職工薪酬佔據了銷售費用的大頭,佔比均超八成。

而一旦公司人工成本增長過快,或為公司的經營業績帶來一定的消極影響。

3

科技化轉型成難?

除卻承壓於人工成本,榮大科技還面臨着向科技化轉型的窘境。

眾所周知,比起核准制下IPO項目申報的紙質稿要求,註冊制下電子化審核註冊系統的建立以及無紙化審核,雖對於申報企業來説是降本增效,但對於榮大科技的老本行——打印業務可謂是一記重錘。

單靠打印業務不能保持業績的可持續性,這也就是為什麼近年來它不斷減少這一比重的重要原因。

目前投行相關業務支持與服務佔據大頭,但這一業務本質屬於人為性的服務,雖説其在細分領域上已建立了頭部優勢,但不能稱之為十分穩固的護城河。

而置身於電子信息化時代,疊加疫情加速了線上業務的滲透,榮大科技需要尋找新的業績增長點,例如加強自身的科技屬性。

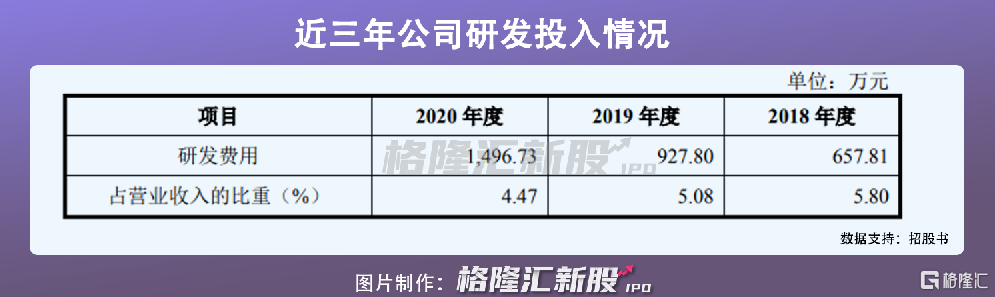

目前來看,其研發投入還存在一定的弱勢,亟待提升。報吿期內,榮大科技的研發費用分別為657.81萬元、927.80萬元、1496.73萬元,佔營收比重為5.80%、5.08%、4.47%,出現了下滑趨勢。

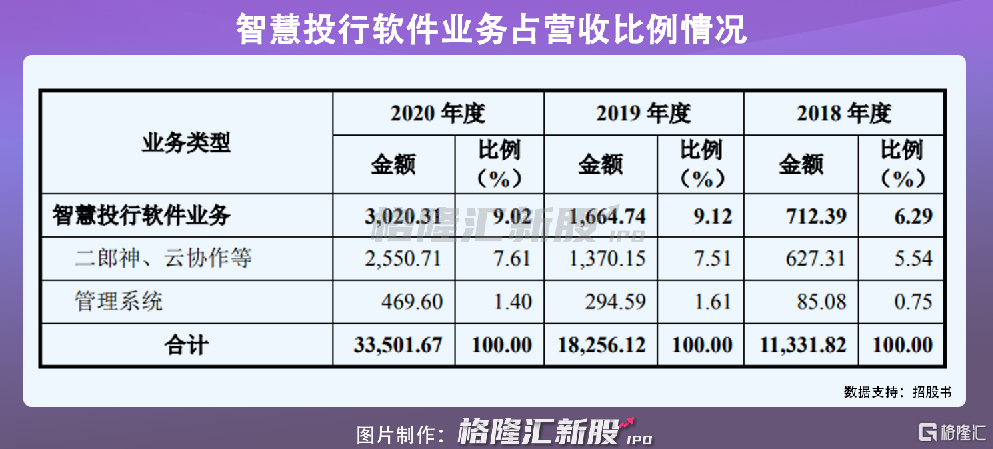

同時,公司正在發展智慧投行軟件業務,已開發出二郎神、雲協作、核查寶以及投行管理系統、底稿管理系統等系統軟件。報吿期內,這一收入的佔比分別為6.29%、9.12%、9.02%,整體來看,對營收貢獻不大,還處於試錯探索進程之中。

最重要的是,榮大科技的業績還是帶有“靠天吃飯”的特質,一旦政策上出現新的變動,IPO申報一旦暫時冷卻,其盈利的持續增長性也或需要打個問號。

4

結語

乘着資本市場發展的東風,榮大科技因適時把握機遇,切入擅長的細分領域而站穩了腳跟,成為了上市公司的好幫手,也見證了中國資本市場興起。資本市場的景氣拔高直接利好它的業績發展。

不過,在數字化時代下,榮大科技既然名字中帶有“科技”二字,充分證明其也想要分到科技紅利的一杯羹,服務模式的轉型或是必然,畢竟只有提高自身業務的科技含金量,才能擺脱單靠人力資源支撐業績背後的潛在風險。