10月11日,兩市主要指數下跌,滬指上午表現平穩,尾盤段翻綠,收盤微跌0.01%報3591點,深成指跌0.32%報14367點,創業板指跌1.45%報3196點。

盤面上,兩市個股多數下跌,市場情緒低迷,成交量再度下降,全天成交額9900億,北上資金淨買入1.87億。電力股遭資金拋售,綠電、特高壓、風能等相關題材大跌;石油、建築、天然氣等板塊跌幅靠前。煤炭板塊全天強勢,中國神華漲4.7%;銀行股集體上漲,招商銀行漲4%;中央第4次啓動豬肉收儲,豬肉概念股午後快速拉昇;軍工概念午後持續回落,汽車、保險、有色、遊戲板塊漲幅靠前。

具體來看:

煤炭股表現全天強勢。恆源煤電、山煤國際、兗州煤業等漲停,鄭州煤業、雲維股份漲超8%,安源煤業、陝西黑貓、雲煤能源等跟漲。消息面上,山西水災成煤電供應新風險,煤礦大省山西因暴雨關閉60個煤礦生產,佔全省682個煤礦近10%,而山西煤產量爲全國約30%。山西水災使得增加煤供應、穩定冬季電力的努力受阻。動力煤期貨主力合約今日大漲近8%,逼近漲停,重上1400元水平,高見1408.2元/噸再創歷史新高。

銀行股全線上漲。南京銀行、瑞豐銀行、平安銀行、招商銀行漲超4%,寧波銀行、興業銀行、成都銀行等跟漲。易方達基金近日公告顯示,張坤管理的易方達優質企業三年持有混合“十一”假期前連續兩個交易日增持招商銀行。此前,張坤管理的易方達藍籌精選已經在上半年大幅加倉招商銀行。朱少醒、謝治宇等知名基金經理也在今年增持寧波銀行、平安銀行等銀行股。當前,不少機構認爲,銀行板塊估值優勢明顯,建議關注經濟預期回升和市場風格切換帶來的估值修復機會。

遊戲股回暖。崑崙萬維、三七互娛漲停,中青寶漲超6%,完美世界漲超4%,盛天網絡漲超3%。知名移動應用分析平臺SensorTower日前發佈了2021年9月中國手遊發行商在全球AppStore和GooglePlay的收入排名榜單。整體來看,得益於老遊戲持續發力等因素,中國遊戲廠商9月份出海業務整體表現不俗,收入和佔比均創歷史新高。

軍工股午後回落,新研股份漲20%漲停,亞太科技、北方導航、亨通光電漲停,華菱線纜漲超9%,安達維爾漲超8%,三角防務、中直股份、中航機電跟漲。銀河證券認爲,受益於軍品裝備需求的放量增長,軍工行業延續高景氣度。板塊上半年歸母淨利增速明顯高於收入增速,主要得益於規模效應下盈利端的提升和期間費用率的下降。展望三季度,在Q2經營狀況良好,Q3企業維持平穩發展的同時,也觀察到景氣度逐步向中下遊傳導,預計Q3經營業績或將環比持平或略升。

豬肉股集體拉昇。鵬都農牧逼近漲停,巨星農牧、傲農生物漲超7%,天邦股份漲超6%,新希望、正邦科技等跟漲。隨着養豬產業跌入低谷,國家政策已出手。10月10日,2021年第二輪第1次中央儲備凍豬肉開啓,掛牌競價交易3萬噸。這是本年度中央第4次啓動豬肉收儲。

燃氣股跌幅居前。洪通燃氣、新天然氣跌停,新天綠能跌超9%,新疆火炬、重慶燃氣跌超7%,百川能源、藍天燃氣、勝利股份跟跌。

水務板塊遭重挫。江南水務跌超9%,中環環保、重慶水務、錢江水利跌超7%,綠城水務、興蓉環境、國中水務、順控發展跌超6%。江南水務昨日公佈,股東模塑科技擬在15個交易日後6個月內,減持公司股份合計不超過1870萬股,即不超過公司股份總數的2%。目前,模塑科技持有公司股份3523.35萬股,佔公司總股本的3.77%。

醫療服務板集體走低。陽光諾和跌超12%,美迪西跌超9%,藥明康德、*ST華塑跌超5%,康龍化成、泰格醫藥、愛爾眼科、通策醫療等跟跌。

個股方面,安井食品封跌停板,報價173.18元,市值423億元。對於今日的跌停走勢,有業內人士稱,在A股上市公司三季報業績預告集中發佈之際,或許是市場不看好其三季度業績。此前的中報數據顯示,安井食品上半年營收38.94億元,同比增36.49%,歸母淨利潤3.48億元,同比增33.83%。值得注意的是,上半年公司營收走高但毛利走低,公司成本上漲。

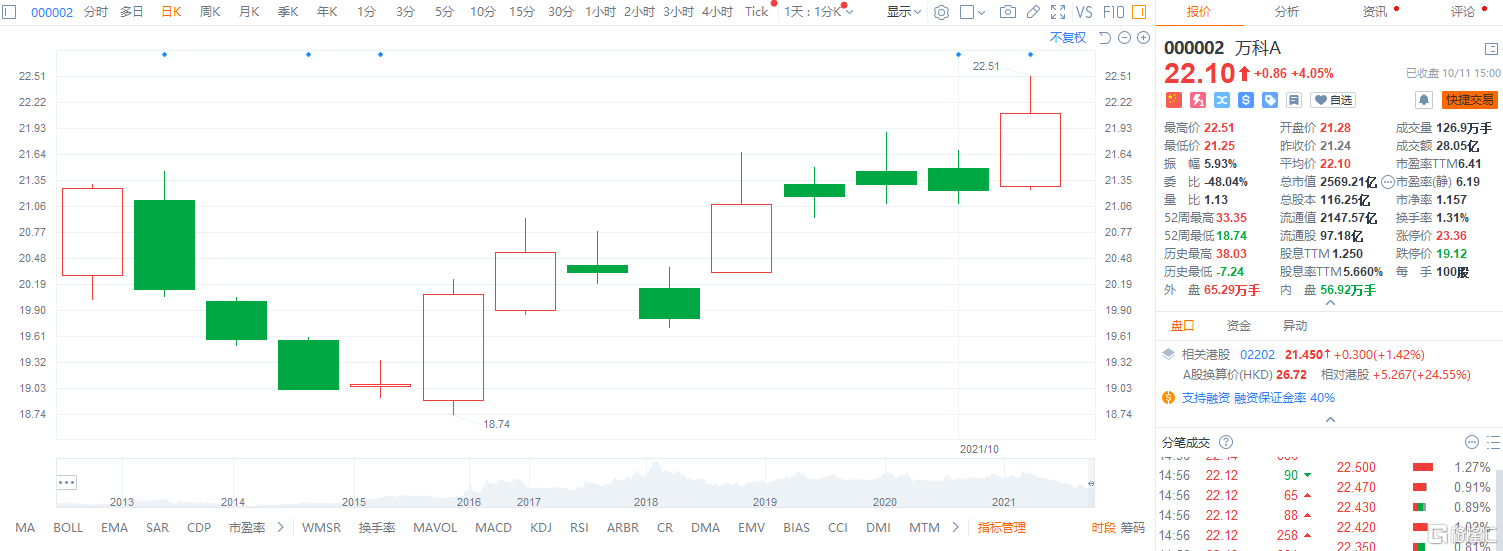

萬科A盤中一度漲5.98%至22.51元,股價創8月18日以來新高,市值2611億元,截至收盤漲4.05%報22.10元。公司日前披露數據顯示,9月實現合同銷售面積228.2萬平方米,同比下降22.32%,合同銷售金額361.1億元,同比下降33.79%。從5月開始,萬科已連續5個月單月銷售呈下行走勢。不過值得注意的是,8月銷售簡報披露以來,萬科新增加開發項目10個,權益建築面積143.9萬平方米,需支付權益地價104.84億元。

今日,北向資金淨流入35.84億元,其中滬股通淨流入35.67億元,深股通淨流入0.17億元。

展望後市,中信證券表示,展望10月,其認爲四季度經濟邊際將好於三季度;政策緊密協同後,市場的悲觀預期將得到改善;國內宏觀流動性仍將維持合理充裕,海外短期擾動帶來的影響相對有限,四季度有望迎來估值低估或調整較爲到位的低位價值板塊的投資機遇。配置上,建議關注基本面預期有望回暖且估值合理的部分消費、醫藥板塊、前期受成本等問題壓制的低估中遊製造板塊及港股互聯網龍頭的估值修復機會。