本文來自格隆匯專欄:醫藥魔方 作者: PharmaBI

隨着仿製藥帶量採購品種覆蓋範圍的擴大以及創新藥醫保談判的常態化,國內醫藥市場的格局在近幾年發生巨大變化,尤其是院內用藥市場的格局發生重塑。

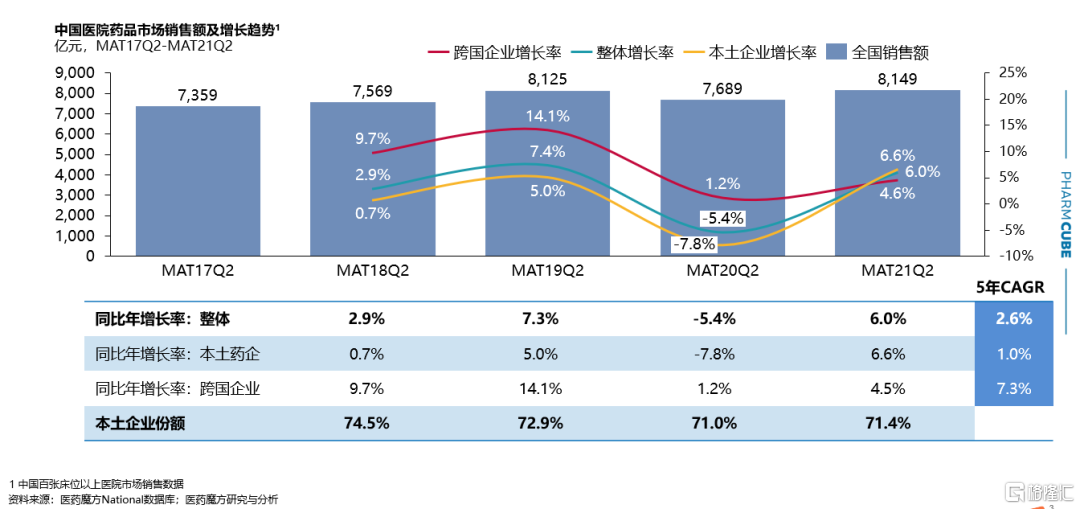

首先,從整體格局來看,隨着多輪次集採(國家+各省)和醫保談判的推進,中國醫院藥品市場MAT2021Q2(指2020Q3--2021Q2)實現銷售額約8149億元,整體市場恢復正增長,同比年增長率為6.0%;本土企業實現6.6%高增長率,份額佔比提升。

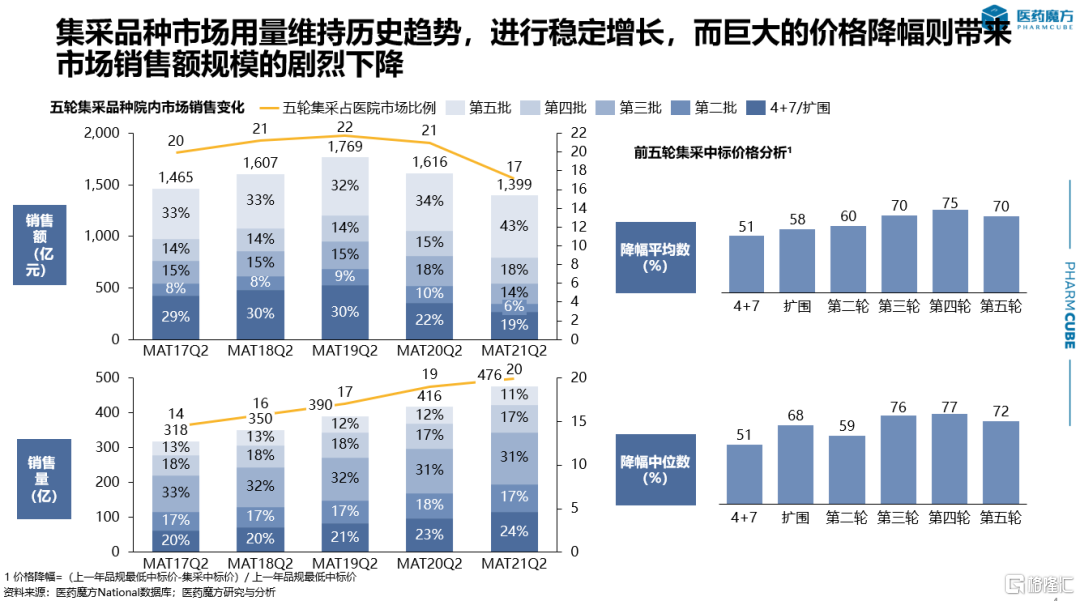

從時間維度來看,被納入集採的品種市場用量依然與過往穩定增長的趨勢保持一致。由於集採前後巨大的價格降幅,雖然部分產品做到了“以量換價”,但是市場銷售額總體規模並未出現明顯增加,部分疾病領域甚至是呈現劇烈下降趨勢。

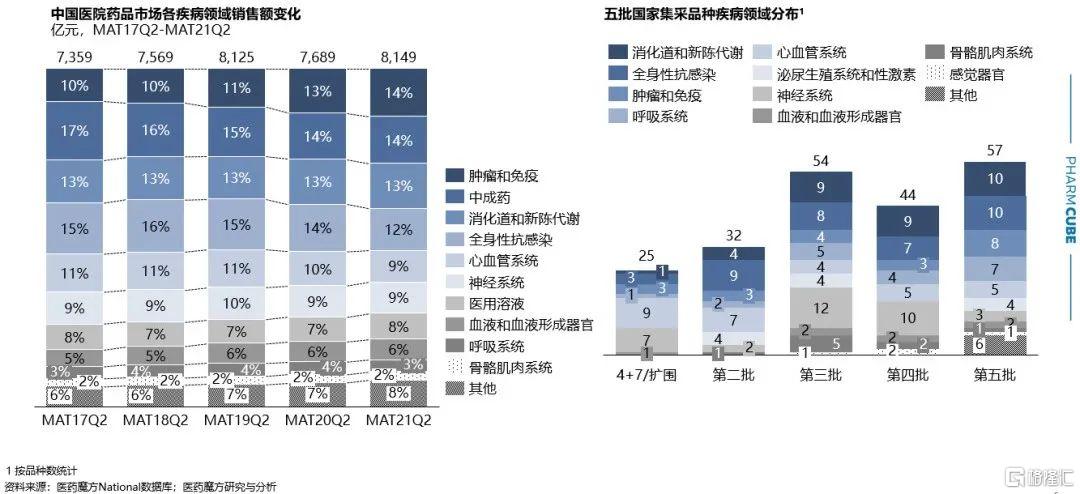

截止目前,國家共進行了五輪(6次)集採,共涉及品種接近400個,重點覆蓋慢性病、腫瘤、抗感染等領域。從院內市場來看,各疾病領域的表現與是否納入集採未呈現明顯的相關性。比如腫瘤領域,雖然諸多傳統抗癌藥物進入集採範疇,但是因創新藥和生物類似物出現,該領域依舊實現了明顯增長趨勢;而在抗感染領域,因為在集採和限輸限抗等影響下,市場萎縮現象明顯。

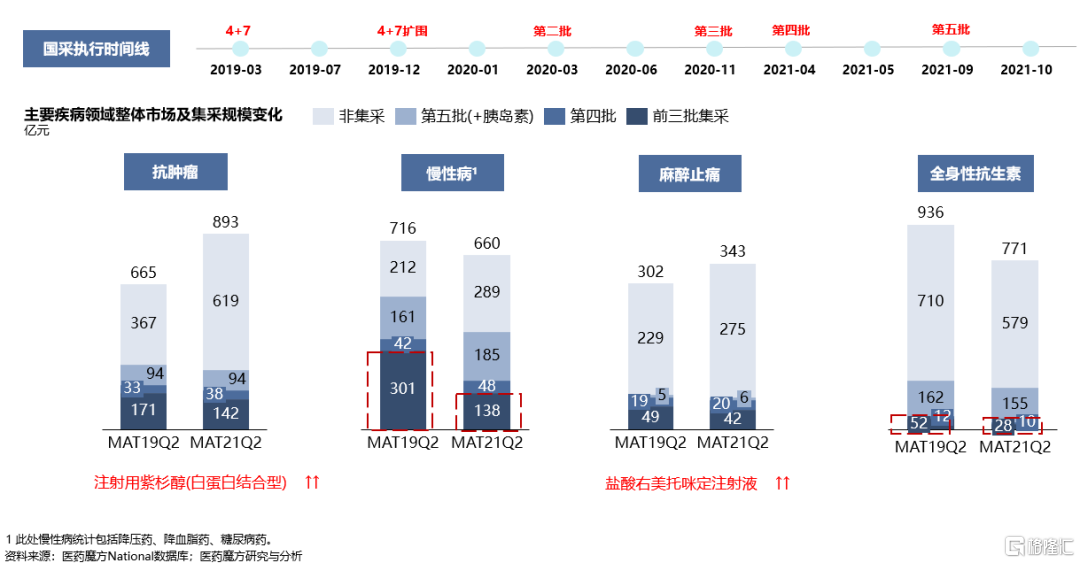

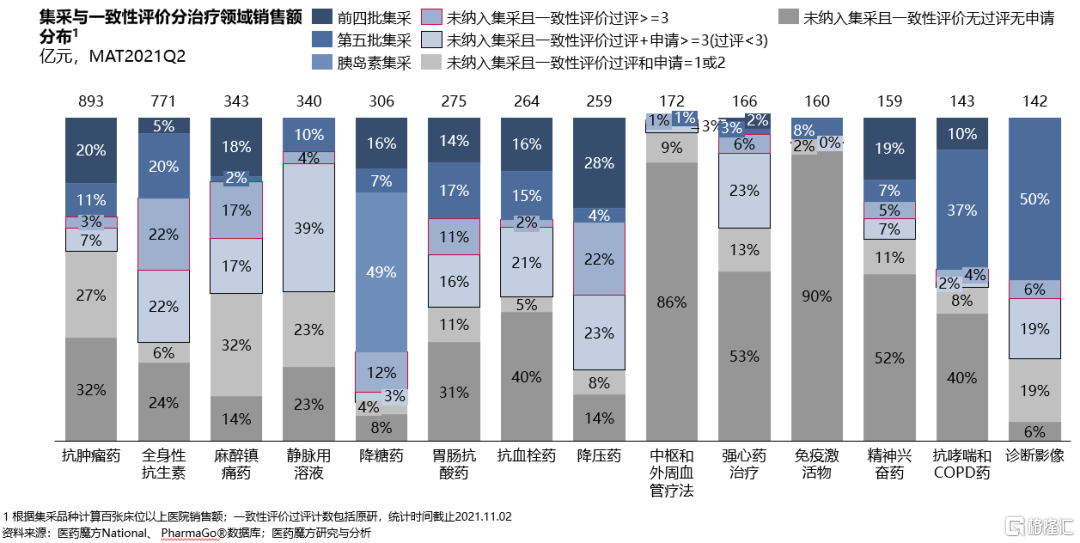

從集採結果公佈到執行存在一定時間差。從下圖可以看出,截止到2021年6月30日(報吿分析的數據統計時間)前三批集採已進行相對充分,慢性病和抗生素領域集採品種市場規模已縮水約50%,抗腫瘤和麻醉領域因紫杉醇和右美增長,集採品種萎縮減緩。

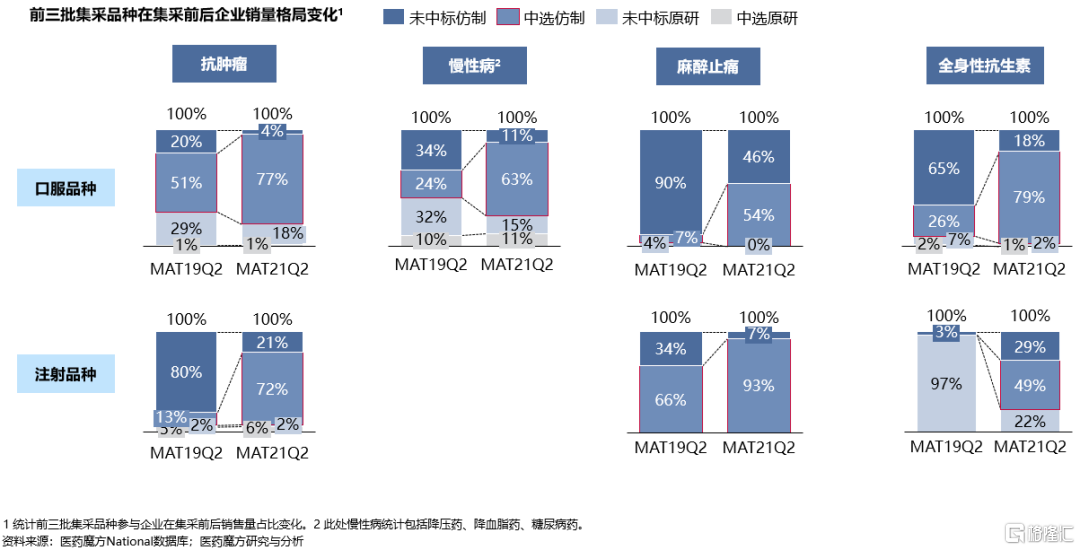

從前三批集採品種參與企業在集採前後銷售量佔比變化來看,無論是口服品種,還是注射品種,中選的過評仿製企業份額明顯提高,此前佔據主要份額的原研或未中選仿製企業的市場份額則被瓜分。值得一提的是,注射品種的終端主要是在院內,因此院內數據能夠反應注射劑在整體市場的趨勢。

從疾病領域來看,像腫瘤和抗感染等Top疾病領域一致性評價覆蓋率明顯較高,下一批國採仍可能集中於抗生素、麻醉鎮痛和降壓領域,其中未來糖尿病、高血壓等慢性病領域集採品種可能滲透近80%。

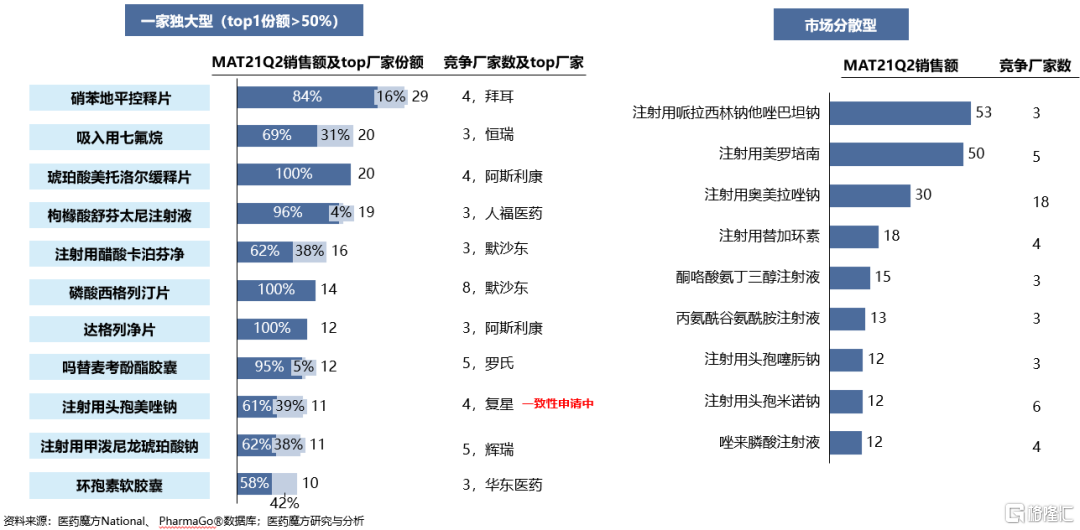

按照國家此前公佈的政策,一致性過評達到3家即可被納入集採。考慮到過評與納入國採之間存在一定時間差,因此會存在過評達到3家但尚未國採的現象。截止到2021年11月2日,一致性過評達到3家但尚未國採品種已超過110種,其中以抗生素、麻醉鎮痛、降壓藥的品種居。此外,像下圖中阿斯利康、默沙東等企業仍有獨佔大品種可能迎來院內市場重新洗牌。

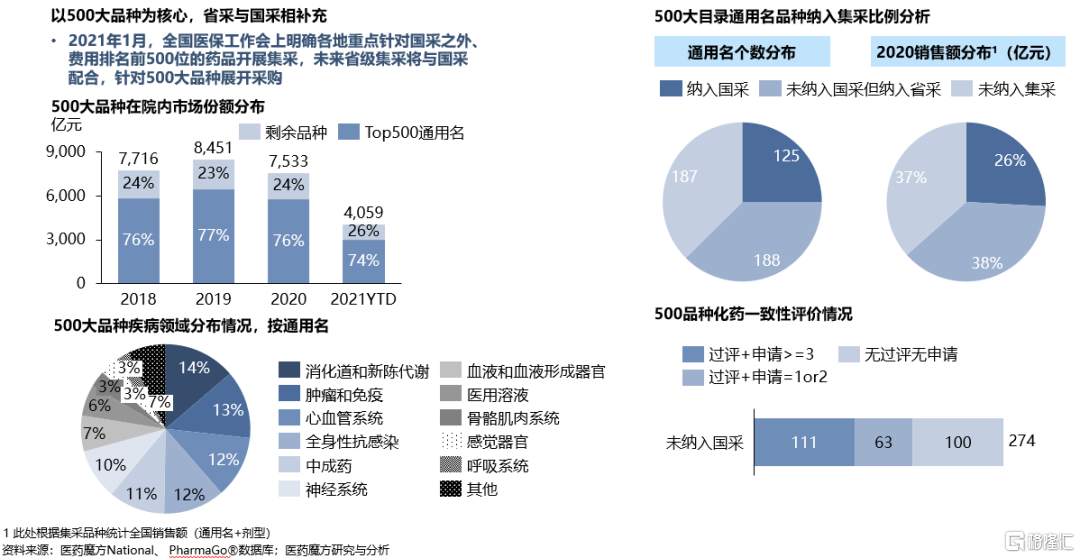

集採會採到什麼程度?2021年1月,全國醫保工作會上明確各地重點針對國採之外、費用排名前500位的藥品開展集採,未來省級集採將與國採配合,針對500大品種展開採購。數據顯示,Top500通用名品種佔據院內銷售近80%,目前超過300通用名已納入國採或省級/省聯盟集採,剩餘品種未來也大概率納入集採。

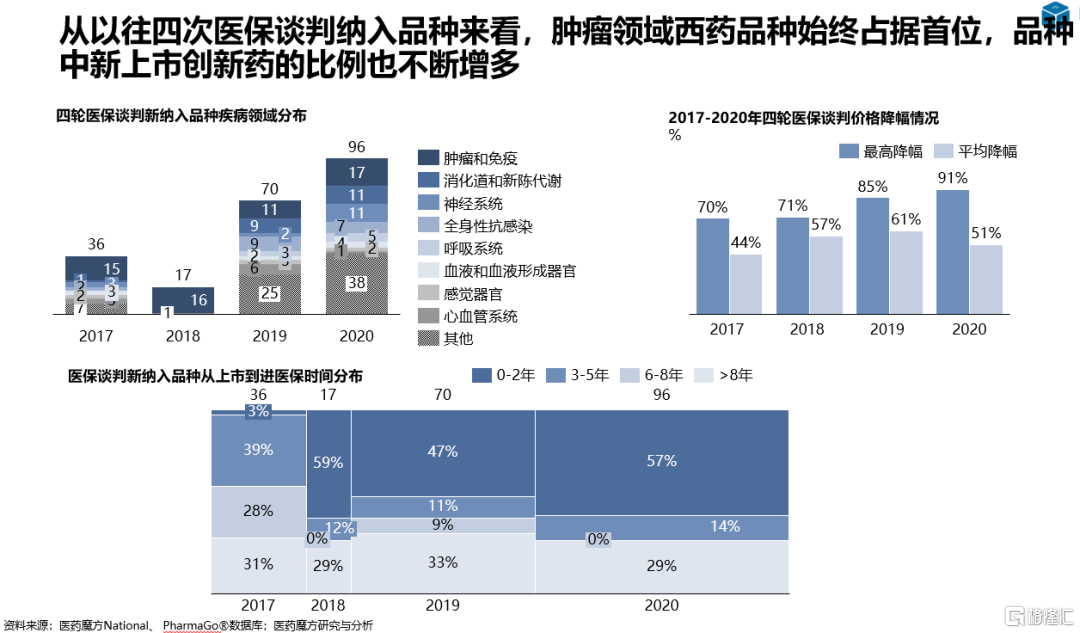

緊接着,醫藥魔方PharmaBI市場洞察數據庫團隊從醫保談判緯度分析了產品走勢。從以往四次醫保談判納入品種來看,腫瘤領域的西藥品種始終佔據首位,其中新上市創新藥的比例也不斷增多。

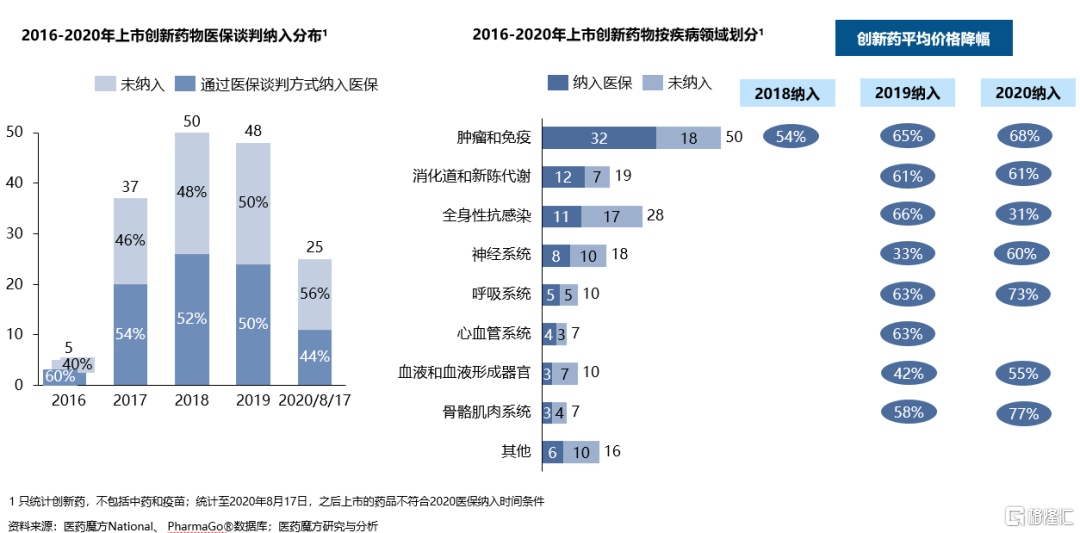

統計發現:從2016年到2020年,每年國內上市的創新藥大概有一半被納入醫保,涉及適應症主要以腫瘤、糖尿病、抗感染領域為主。

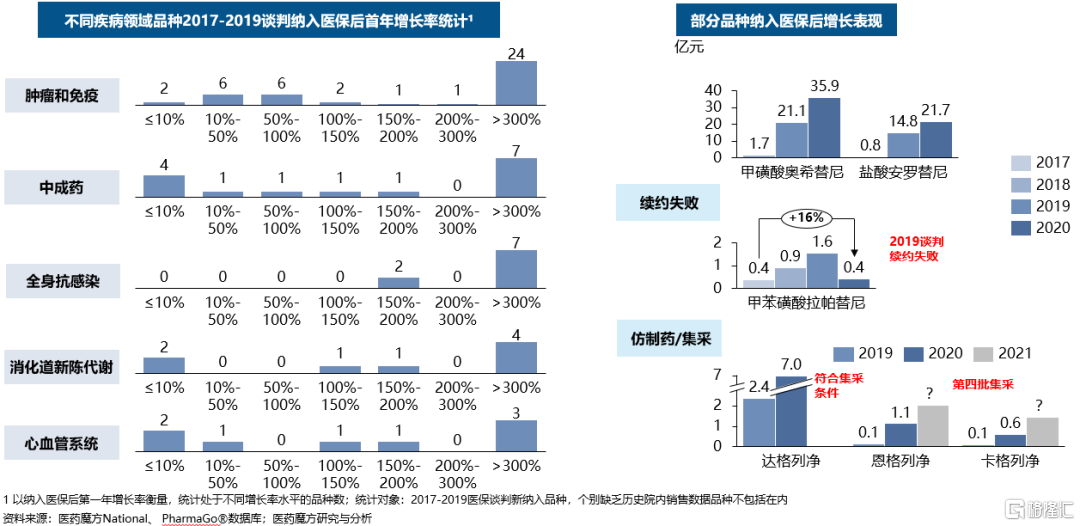

分析2017年到2019年通過醫保談判進入市場的創新藥品種,大部分在首年實現銷售翻倍增長,其中奧希替尼、安羅替尼被納入醫保後的漲幅尤為明顯,而對於一些續約失敗後的品種,院內市場規模會出現下滑。

可以推斷:進入醫保談判的部分品種未來幾年院內市場規模增長有可能受續約談判失敗或仿製藥上市和集採等負面影響。

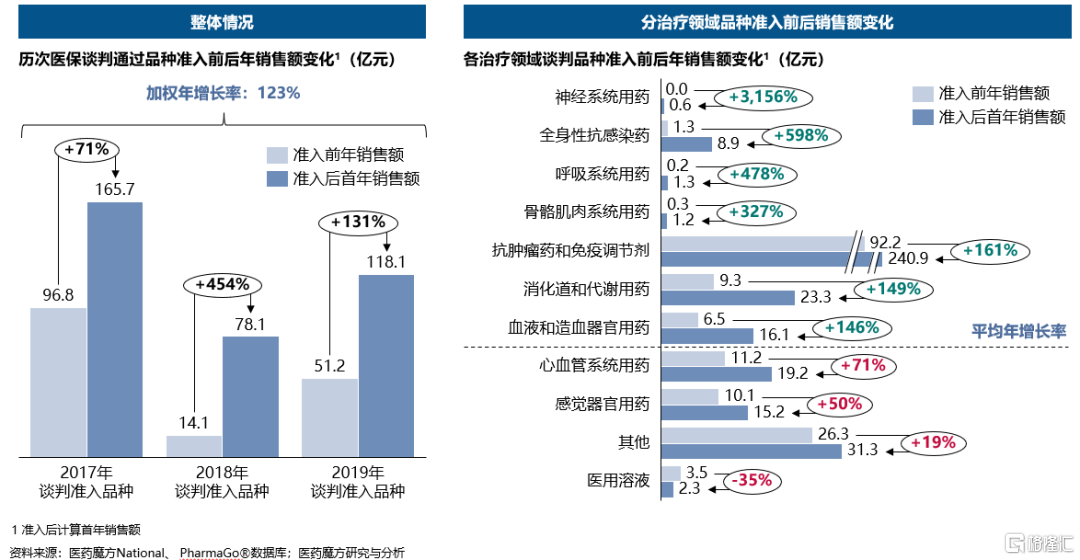

展望未來趨勢,不同治療領域的產品被納入醫保後,銷售額增長表現各不相同,除神經、抗感染、呼吸、骨骼等實現談判准入前銷售極少外的領域,准入後會帶來快速放量;同樣的,在腫瘤、消化道和血液病用藥領域,醫保談判,也使得產品的市場增長較快。

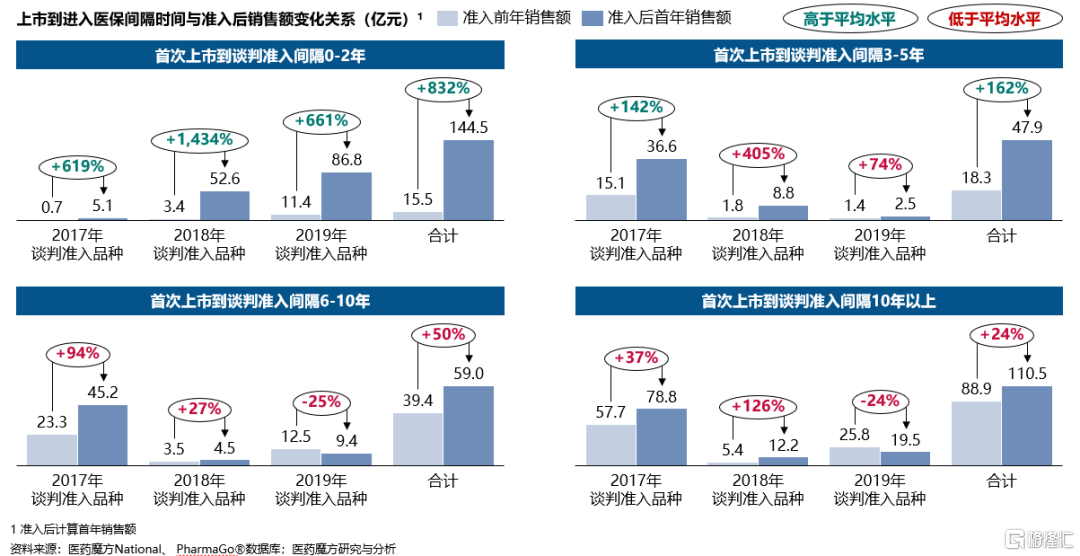

從以下數據可以看到,首次上市到談判准入間隔時間越短,進醫保後能實現更快速的放量和銷售額提升;相反,部分老品種(一些首次上市到談判准入間隔6年上)儘管進入醫保,但由於談判降價急劇下降,銷售額反而下降。因此於企業的建議是:醫保準入,應早儘早!

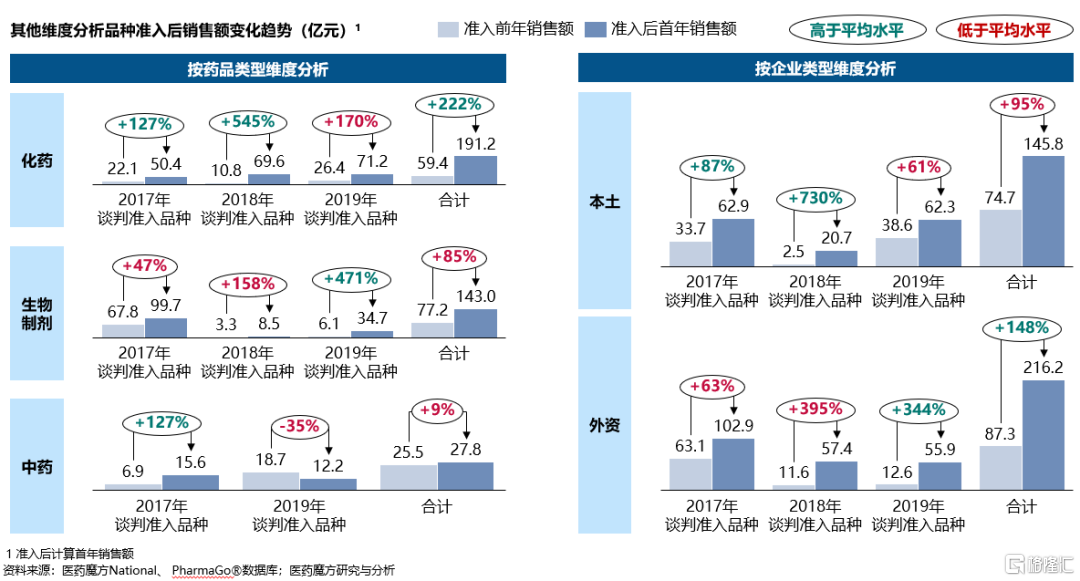

早期談判准入品種以化藥和本土企業產品快速放量為主;而根據最近的數據來看,生物製劑和外資獨家創新品種進醫保後,能夠實現更迅猛的銷售拉昇。

由於不同品種在市場所處的地位不同,以及所屬各家企業的情況存在差異。關於品種上市後的落地表現,需要結合更多緯度的考量因素,才能相對更加準確地判斷其未來走勢。