本文來自:原子智庫-騰訊新聞 作者:方明

空間大從4月18日到22日,短短5天,人民幣匯率出現了一定幅度的貶值:在岸美元兌人民幣匯率上升了1177點,升值了1.85%;離岸美元兌人民幣匯率上升了1485點,升值了2.33%。人民幣因何出現這麼大幅度的貶值?會不會就此進入貶值通道?人民幣貶值對於中國經濟、對於包括股票在內的金融投資有何影響?

西南財經大學全球金融戰略實驗室主任、首席研究員方明認爲,現階段人民幣貶值,既是美元升值週期的必然,也是過去2年來人民幣不斷升值的回調。 他表示,人民幣匯率未來三年可能會在波動中逐步下跌,有較大幅度貶值的可能性。當人民幣貶值幅度較大時,部分證券投資資金可能流出中國金融市場。

正文

隨着俄烏戰爭的爆發,全球大宗商品價格大幅上漲,美國通脹壓力快速上升,美聯儲開始加息,開始退出定量寬鬆貨幣政策,未來進一步大幅加息的預期也在不斷上升,美元匯率大幅升值,全球其他國家貨幣匯率隨之大幅下跌。

自2022年年初以來,美元指數升值5.1%,美元兌日元上升了11.51%,歐元兌美元下跌了4.4%,英鎊兌美元下跌了4.74%。人民幣匯率的下跌也在意料之中。從4月18日到22日,人民幣匯率出現了一定幅度的貶值:在岸美元兌人民幣匯率上升了1177點,升值了1.85%;離岸美元兌人民幣匯率上升了1485點,升值了2.33%。這與年初以來美元兌人民幣匯率的上升幅度基本一致:1.8%和2.4%。

那麼,人民幣爲何會貶值,尤其是突然出現較大幅度的貶值?未來會不會持續貶值,可能貶值到什麼程度?人民幣大幅貶值會帶來什麼影響?如何應對人民幣的貶值壓力呢?

人民幣爲何出現貶值趨勢?

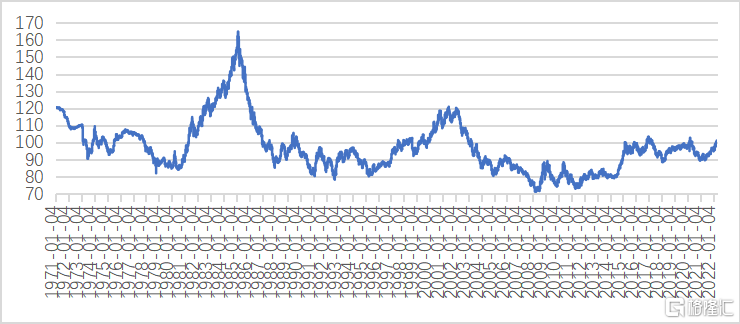

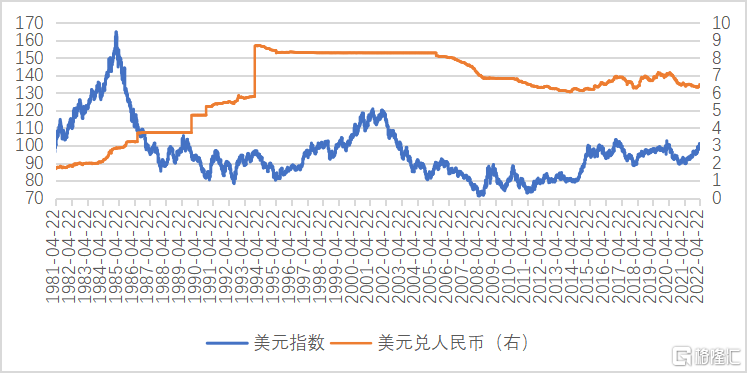

一方面,美元升值週期必然導致人民幣的貶值。匯率是一種貨幣對另一種貨幣的相對價格。當今世界,美元作爲主要的世界貨幣,美元匯率的週期變化導致他國貨幣匯率出現逆向變化。從長期來看,美元指數仍然處於從2011年7月以來的升值趨勢之中;從短期來看,美元指數處於2021年以來的升值通道之中(參見圖1)。根據美國面臨的通脹壓力和美聯儲加息速度,以及出於國際地緣政治打壓俄羅斯能源出口的需要,美元指數可能會有進一步升值的空間,美元指數在未來3年中,有可能上升至120左右的水平。

圖1:美元指數的週期性走勢

資料來源:萬得和北京睿信科

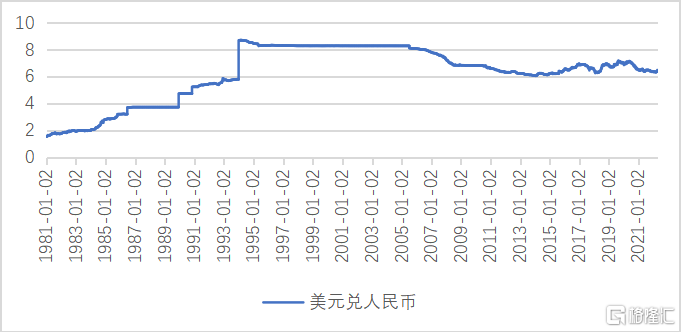

另一方面,人民幣貶值是2020年新冠疫情爆發以來升值後的回調。2020年新冠疫情爆發後,中國處置得當,經濟快速恢復,而其他國家卻遭受了疫情的較大沖擊,在這樣的背景下,人民幣有一定幅度的升值:從2020年年初到2022年3月2日,美元兌人民幣匯率下跌了9.41%,離岸美元兌人民幣匯率也下跌了9.15%(參見圖2)。

圖2:美元兌人民幣匯率趨勢

資料來源:萬得和北京睿信科

上週因何突然較大幅度貶值?

2022年年初以來,人民銀行已經意識到:隨着美聯儲加息可能帶來的加息趨勢,人民幣將面臨着貶值的壓力。中國《金融時報》1月5日評論員文章稱:企業要應對好“四差變化”帶來的人民幣貶值風險,強調了本外幣利差縮小、經濟增長差變化、對外貿易差縮小和風險預期差逆轉等四個方面的原因。但爲何人民幣在上週才突然出現較大幅度的貶值呢?這和一些趨勢因素和中國面臨的特殊情況相關:

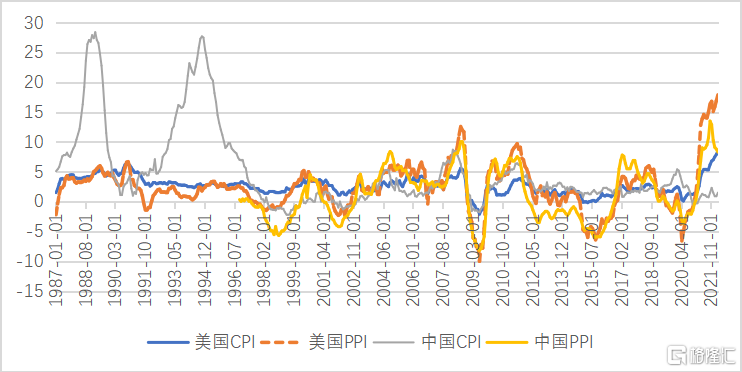

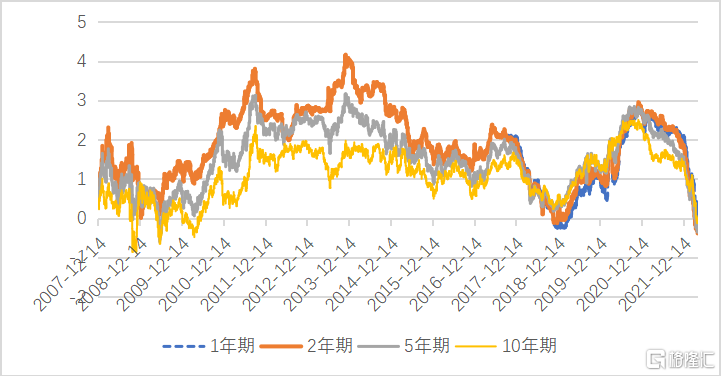

首先,中美貨幣政策出現方向性分歧,中美利差出現明顯倒掛。中美疫情後(指疫情基本可控)的貨幣政策因經濟增長和通脹出現顯著差異。隨着全球大宗商品價格的大幅上漲,美國從大宗商品向生產者物價並向消費者物價的傳導快速,美國通脹水平飆升;中國通脹水平較低,因爲中國從大宗商品向生產者物價並向消費者物價的傳導受到了控制,尤其是消費者物價方面,因中國經濟的特殊性受到了控制。因而,美聯儲不得不因通脹加息,而中國則有保持貨幣政策寬鬆的條件。2022年3月,美國與中國PPI、CPI之差分別高達9.6%和7%(參見圖3)。2022年3月29日,美聯儲加息後,中美2年期國債利差出現了倒掛,並還將持續較長一段時間。4月22日,中美1年期、2年期、5年期和10年期國債收益率利差分別爲-0.054%、-0.3728%、-0.3163%和-0.0702%(參見圖4)。中美貨幣政策各有自己的合理性,但利差倒掛通常會導致資金流向更高收益率的地方,這使得中國面臨着較大的資金外流壓力。

圖3:中美兩國通脹水平的差異(同比,%)

資料來源:萬得和北京睿信科

圖4:中美不同期限國債收益率利差變化趨勢

資料來源:萬得和北京睿信科

其次,外部環境、疫情和房地產等壓力下,經濟面臨向下的壓力。2022年第一季度,我國GDP同比增長4.8%,較全年5.5%左右的目標存在着一定差距。如果俄烏軍事衝突導致油價高企並長期持續,中國經濟增長還會面臨下行壓力。疫情在全國散點式浸入並瀰漫性發展,給經濟帶來了較大的壓力。房地產市場的壓力也在上升:2022年第一季度的商品房銷售額下降了20%,同時銷售面積也下降了13%。不好的市場表現,也打擊了投資者的信心;2022年第一季度,房地產的整體投資同比下降了0.7%。此外,地方政府債務壓力、疫情下企業面臨的生存壓力和居民消費的收入壓力,都給中國經濟增長帶來了限制。

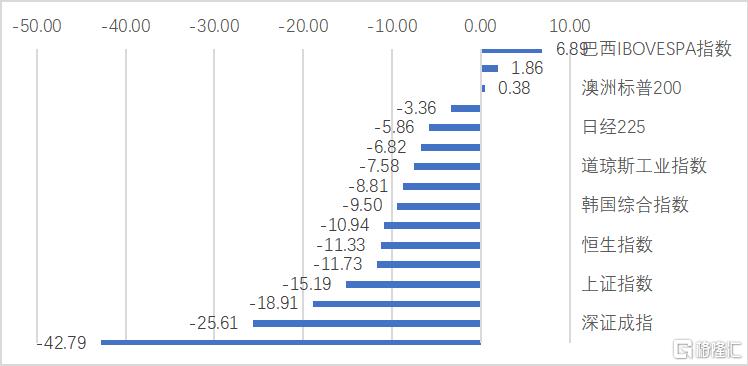

最後,股票市場大跌,資金有一定的外流趨勢,人民幣貶值在一定程度上是資金外流的結果。2022年以來,全球股指大多出現下跌。在全球下跌的股指中,除去俄羅斯RTS指數因俄烏戰爭和制裁的影響大幅下跌外,深證成指下跌幅度高達25.61%、上證指數下跌15.19%、恆生指數下跌11.33%(參見圖5)。股市下跌既受資金外流的影響,也加劇了資金外流。北向資金3月份淨賣出約635億元人民幣,僅次於2020年3月新冠疫情初爆發後全球金融市場大動盪之際高達678.73億元的創紀錄流出水平。國際金融協會(IIF)表示,在俄烏衝突爆發後,資金大幅流出中國。事實上,自2021年初以來,外國投資者購買中國國債的速度一直在放緩,且自今年2月轉爲資金外流。今年2月從中國國債流出的350億美元,是有數據以來規模最大的一次單月流出。2022年3月,香港股市淨流出1340億港元,和上月1210億淨流出相比,淨流出上升130億。2021年3月末至2022年3月末,香港股市淨流出0.96萬億港元,和去年同期1.25萬億淨流入相比,淨流入下降2.2萬億港元。

圖5:2022年以來至4月22日全球股指變動幅度(%)

資料來源:萬得和北京睿信科

人民幣會持續大幅貶值嗎?

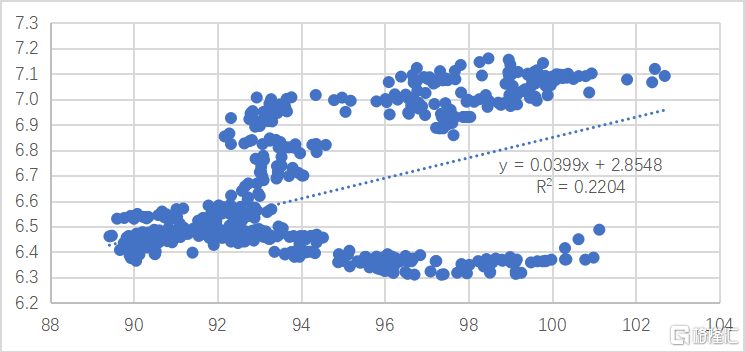

從人民幣匯率對美元的依賴性來看,人民幣匯率未來三年可能會在波動中逐步下跌,有較大幅度貶值的可能性。與全球其他國家貨幣一樣,受美元世界貨幣地位的支配,美元升值也將導致人民幣貶值。未來三年中(包括今年)美元指數如果上升到120,則美元兌人民幣匯率可能將回到7以上,最高可能至7.785,即貶值20%(參見圖6)。

圖6:美元與人民幣匯率趨勢

資料來源:萬得和北京睿信科

但是,人民幣匯率趨勢也有自己的獨立性,既取決於中國經濟金融的發展趨勢,也取決於央行匯率政策。自1981年以來至2022年4月,美元兌人民幣匯率與美元指數呈現出負的線性相關性,相關係數爲-0.49。但自2005年7月21日人民幣匯率形成機制改革以來,美元兌人民幣匯率與美元指數呈現出的正相關係數,相關係數爲0.47(參見圖7)。

圖7:美元指數與美元兌人民幣匯率指數的線性相關性趨勢

注:橫軸是美元指數,縱軸是美元兌人民幣匯率

資料來源:萬得和北京睿信科

儘管存在着較大的被動性,但自2005年人民幣匯率市場化改革以來,人民幣匯率並沒有喪失匯率自主權。未來的人民幣匯率走勢,既取決於中國經濟和金融市場的穩定,還取決於央行和外匯局的匯率政策。因此,美元兌人民幣匯率在未來三年內可能回到7.1左右。不過,如果美國因加息導致金融市場泡沫破裂、經濟停滯增長,美元升值趨勢可能受阻,美元兌人民幣匯率可能在7以內波動。

人民幣大幅貶值會帶來什麼影響?

人民幣大幅貶值對國內經濟可能產生如下五個方面的影響:

第一,人民幣如果持續大幅貶值可能影響國內金融穩定,尤其是股市和債市等金融市場的流動性問題;

第二,人民幣如果持續大幅貶值可能引發大規模的資金外流,進而影響到金融市場的穩定,嚴重的話可能危及國家金融安全;

第三,人民幣波動中小幅貶值,對出口導向型企業有促進作用,對外商直接投資企業積極性可能有幫助,但如果大幅貶值則可能導致外商直接投資觀望;

第四,人民幣貶值可能增加進口企業的損失,但通常會增加出口企業的收益,因爲以升值的美元爲結算貨幣;

第五,人民幣貶值可能影響人民幣作爲儲備貨幣的地位。

人民幣貶值對國際金融市場也會產生如下五個方面的影響:

第一,離岸市場人民幣會相應貶值,貶值幅度或大於在岸市場,離岸人民幣利率可能有所下降,債券市場和信貸市場規模會有所增加;

第二,人民幣兌美元、歐元和日元等貨幣可能出現普遍貶值,兌美元的貶值幅度可能要大一些;

第三,當人民幣貶值幅度較大時,部分證券投資資金可能流出中國金融市場,但直接投資資金對中國的投資可能會有一定程度的增加;

第四,境外上市的中概股以美元計的利潤與價值可能會受到匯兌損失的影響;

第五,從中國進口時以人民幣進行貿易結算的規模可能會有所增加。

如何應對人民幣的貶值壓力?

首先,國家要防範人民幣匯率短期內大幅貶值,防範由此可能引發的資金外逃,影響國家金融安全。除內地金融市場的穩定外,香港特區金融市場的穩定也要充分納入視野,防範出現金融危機,或者遭受外部金融危機的衝擊。

其次,適當調節人民幣匯率形成機制,保持人民幣匯率在波動中的基本穩定,防範匯率的大幅波動,尤其是保持國內經濟發展的穩定和金融市場的基本穩定,如考慮採用一籃子貨幣匯率機制。

再次,積極穩定國內經濟和金融市場,防範出現內生性的金融危機。當前,需要注重疫情防範政策的適度調整,在“動態清零”總原則下,採取恰當措施保障企業的生產與經營,必要時可加大對企業的疫情補貼,或發行疫情特別債券,鼓勵金融機構開發普惠性的渡疫借貸產品,加大房租補貼或降低房租,幫助企業渡過破產難關。當前金融市場的過度下跌需要引起高度關注,防範由此引發系列關聯性危機。

最後,企業要高度關注人民幣貶值可能帶來的匯率風險:一方面在商務合同簽訂時可以充分考慮用人民幣或者用非美元貨幣進行結算;另一方面,企業應通過匯率套期保值工具有效防範匯率過度波動的風險,防範出現方向性的重大匯率損失。