近日,愛帝宮(0286.HK)發佈公吿,公吿稱公司與珠海德佑博暉企業管理諮詢中心(有限合夥)訂立認購協議,擬對其或關聯人士配發及發行總值約為2.24億港元的可換股優先股。該消息是繼公司新設月子中心成都概念二院淨利潤達到獎勵協議目標授予管理層3千萬股獎勵股份後的又一重大資本動作。

在市場普遍低迷時,深耕醫療大健康領域的高瓴資本為何會看中愛帝宮?

長期主義下的愛帝宮

從公吿來看,該筆交易的交易對象為珠海德佑博暉企業管理諮詢中心(有限合夥),其管理人為高瓴資本旗下珠海高瓴股權投資管理有限公司,本筆交易可視為高瓴資本的對外投資行為。

在當前市場環境下,願意接受上述投資條款的企業不在少數,高瓴資本能夠選中愛帝宮更主要的是看中愛帝宮的長期發展邏輯以及其潛在的股權投資收益。

首先,從行業層面上來看,月子中心行業是一門不錯的生意。

當前月子服務行業主要發展動力源於國家對促進人口發展的推動力,為了促進人口發展,國家已從放寬生育、醫療覆蓋、輔助生殖、素質培育、社會協助、住房支持等方面發力。月子服務行業作為服務新增人口的第一環節,能夠直接受益於新增人口數目的變化。

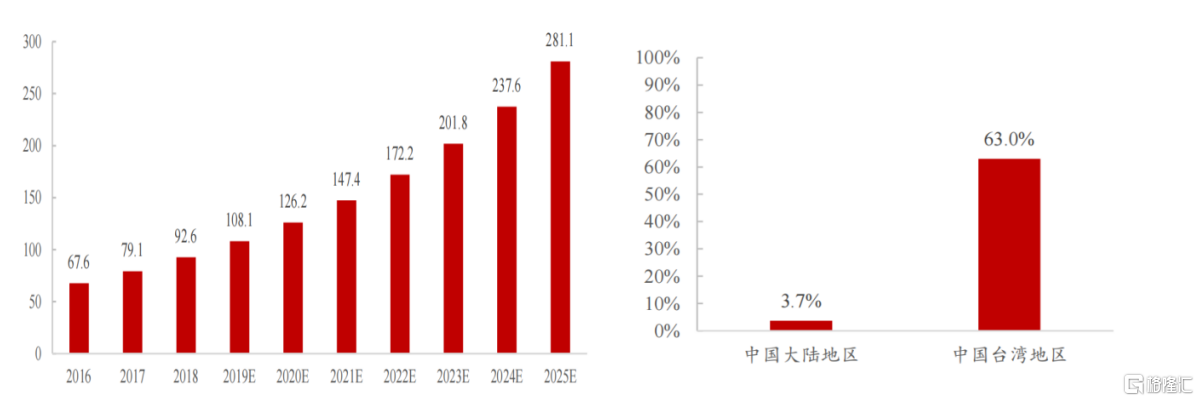

從市場規模上來看,當前我國月子中心市場還處於高速發展期,根據Frost&Sullivan數據顯示,2021年我國月子中心市場規模達到147.4億元,預計2019年至2025年複合增長率達到17.3%。

對標海外市場月子中心而言,中國大陸月子中心滲透率仍非常低,增長潛力足。在少子化社會下,月子中心在韓國和中國台灣的發展已經較為成熟。根據東北證券數據顯示,2018年韓國產後護理機構滲透率已經達到75.9%,成為當地產婦產後護理方式的首選。而與中國大陸擁有類似“坐月子”習俗的中國台灣,產後護理市場已經發展超30年,根據浙商證券數據顯示,2019年中國台灣月子中心市場滲透率達到63%,對比同期中國大陸地區僅有3.7%的市場滲透率,仍有向上發展的增長空間。

圖表一:2016-2025E我國月子中心市場規模(億元)(圖左)與市場滲透率(圖右)

數據來源:Frost&Sullivan,母嬰商業研究院,浙商證券,格隆彙整理

其次,在月子中心行業中愛帝宮又佔據了相對領先的地位。

從行業認知的角度來看,愛帝宮認為中國的生育市場正在發生着巨大的變化,客羣可以明確區分為首胎人羣和多胎人羣,他們的行為將會有巨大的差異。例如首胎人羣更年輕,更希望解決的是月子期間的功能性需求,更希望獲得結構簡單的入門級服務;而多胎人羣更注意女性的體驗,將坐月子視為一次全面的身心調節關注全面的心靈健康和身體健康的呵護。愛帝宮基於對行業的認知宣佈行業進入了2.0時代,並針對性調整了服務內容正在不同區域進行實驗性營業,以尋找市場最能接受的服務模式。

正是愛帝宮這種持續性對行業的探索,使得愛帝宮在月子服務行業佔據領先的地位,在眾多存量和潛在消費者身上獲得良好的口碑。根據艾媒諮詢發佈的《2021年中國月子中心機構品牌排行榜TOP20》中,愛帝宮以90.98的金榜指數摘得桂冠。

圖表二:中國月子中心2021年機構品牌排行榜

數據來源:艾媒諮詢,格隆彙整理

行業領先的地位使得有意投資月子服務行業的投資者更容易選擇,本次獲得了高瓴資本的青睞,下次則有可能獲得其他看好促進人口發展關聯領域的投資者。

最後,愛帝宮的超輕資產模式跑通,成長性高。

行業前景好只能使得公司發展外部環境相對“順風順水”,能否長久存活發展還是要看公司的商業模式。商業模式也是決定一家公司能否快速成長,投資者能否拿到股權收益的關鍵因素。

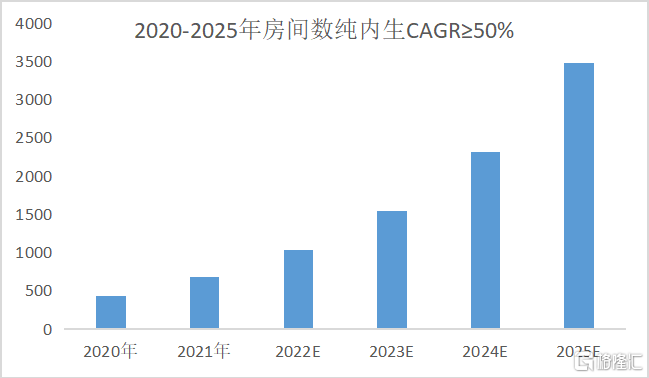

從商業目標來看,自愛帝宮公佈五年戰略規劃以來,公司着重關注擴張能力,公司計劃在 2020-2025年房間數CAGR≥50%。得益於公司的月子服務體系標準化程度高,且有充足的人才儲備與培養機制,公司擴張戰略得以較好的實施。

圖表三:2020-2025年愛帝宮月子中心房間數規劃情況

數據來源:公司公吿,格隆彙整理

值得關注的是,愛帝宮成功探索出新的擴張模式支持擴張戰略並能夠新店快速盈利。2021年4月,愛帝宮首次探索創新超輕資產模式,直接租賃已裝修的公寓及酒店式物業開設月子中心。首家超輕資產模式的月子中心深圳僑城輕奢院,僅用了四十一天就實現開業,投資成本降低70%,在開店的第六個月深圳僑城輕奢院就實現了月度盈利,截至2022年7月已連續十一個月盈利。創新超輕資產模式成功支持了愛帝宮自2021年下半年的新店擴張,促使公司實現了房間數目的快速爬升,持續推動公司擴張戰略穩定執行。

小結

從市場消息上來看,似乎是愛帝宮幸運地被高瓴資本看上獲得投資。然而正如投資協議不是一夕達成的一樣,愛帝宮的獲投並非出自偶然。

愛帝宮在月子服務行業具有領先地位,最新中報中已經剝離所有的非主營業務,聚焦月子中心,同時公司超輕資產模式跑通,以及新經營路線出爐,有望促進公司進一步快速擴張,在後疫情時代下的高速發展期,這在如今的市場中實屬難得,這也是近期公司股東延期禁售的主要原因。

從投資方式上來看,高瓴資本雖然看中這個“小而美”的優質標的,但因為愛帝宮當前市值偏小,所以沒有直接在二級市場上淘金,而是在一級市場通過可換股優先股的形式參與,無論是價格上還是時間週期上都很符合高瓴資本的投資要求。參考愛帝宮歷史最高價格1.55港元來看,此時參與安全邊際高,可以稱得上抄底行動。正如高瓴資本一直秉持着“與時間做朋友”的投資理念,愛帝宮有望在月子中心2.0時代中乘風破浪,值得期待。