作者:宋雪濤

來源:雪濤宏觀筆記

導讀

過去三年的新冠疫情、供應鏈紊亂、能源危機,先後給全球經濟帶來了三次供給衝擊。相比之下,中國不僅具備完備的產業鏈體系、龐大的內需市場、逐漸積累的技術能力,還同時具有了“兩個石油體系”下的能源成本優勢和穩定性優勢,過去三年出口增速的持續超預期不是偶然。

當前世界環境下供給不足纔是主要矛盾,中國製造業的全球比較優勢應當得以重估。

正文

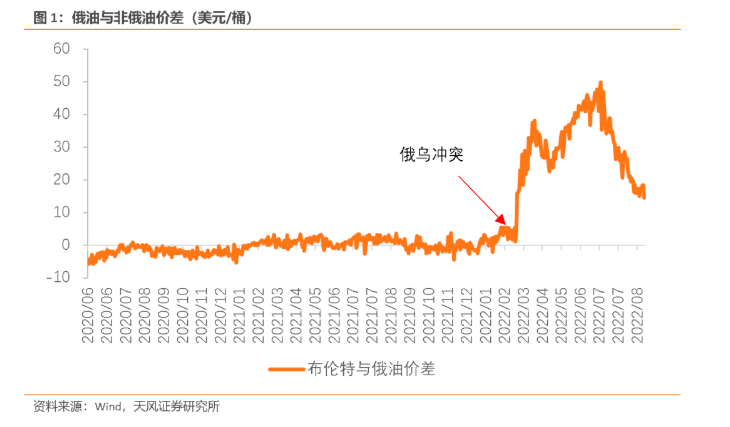

在4月7日的文章《世界進入兩個石油體系》中,我們預判“俄烏衝突分裂了全球石油定價體系,歐洲製造業特別是高耗能行業將經歷成本衝擊帶來的份額轉移,可能給中國帶來能源密集型行業份額提升的新一輪紅利”。

這個結果正在發生。

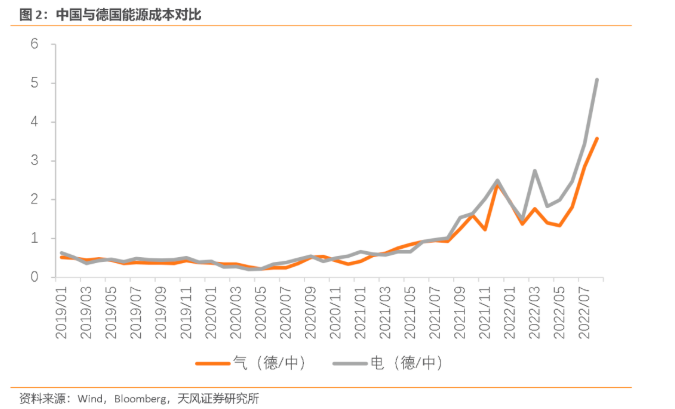

石油市場的平行定價體系已對各國的能源成本產生了顯著影響。2季度中國原油平均進口價格107.1美元/桶,低於歐洲現貨價5.6%;天然氣平均價格0.7萬元/噸,低於德國氣價33.2%。8月德國平均現貨批發電價漲至0.5歐元每度,較去年同期增長了4.6倍,與中國的度電成本價差走闊至0.4美元,分別對應鋼鐵、電解鋁和合成氨188美元、5110美元、3280美元的單噸成本價差。

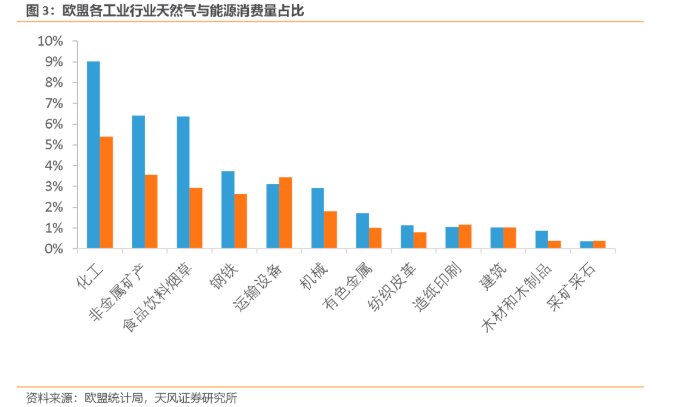

7月20日歐盟委員會推出“歐洲天然氣需求縮減計劃”,要求各成員國在今年8月到明年3月至少減少15%的天然氣用量,如果出現嚴重的能源短缺,政府將減少對工業的供氣,優先分配給家庭、醫院等重要部門。工業用氣量佔到了歐盟用氣總需求的38%,確保歐盟民衆能安全過冬,意味着需要降低四成左右工業用氣以滿足“降低15%總用氣需求”的目標。

根據生產單位產品的氣耗比和能耗比的排序,首當其衝的是氣耗和能耗雙高的化工。化工業的天然氣消費量佔2019年歐盟天然氣總消費量的9%,佔工業消費量的24%;能源消費量佔歐盟能源總消費量的5%,佔工業消費量的21%。7月底化工巨頭巴斯夫在業績發佈會上表示,天然氣供應限制可能帶來歐洲主要生產基地的停產風險,考慮通過提高歐洲以外生產基地的產能利用率來部分補償歐洲的產能損失。全球最大的合成氨生產商CF化肥公司已經關閉了英國因斯的合成氨和化肥廠。

其次是非金屬礦產、鋼鐵、運輸設備、機械、有色金屬等。歐洲最大鋼廠安塞樂米塔爾因高能源價格實施選擇小時制停產電弧爐,並關停了法國和德國的中型鋼廠。世界最大鋅冶煉企業之一Nyrstar 9月初關閉了旗下的荷蘭鋅冶煉廠。美鋁8月底將旗下位於挪威的電解鋁廠減產了三分之一;全球鋁業巨頭挪威海德魯將於9月底關閉斯洛伐克的一家鋁冶煉廠;據上海鋼聯統計,從2021年10月至2022年8月歐洲電解鋁產能已降低104萬噸/年。

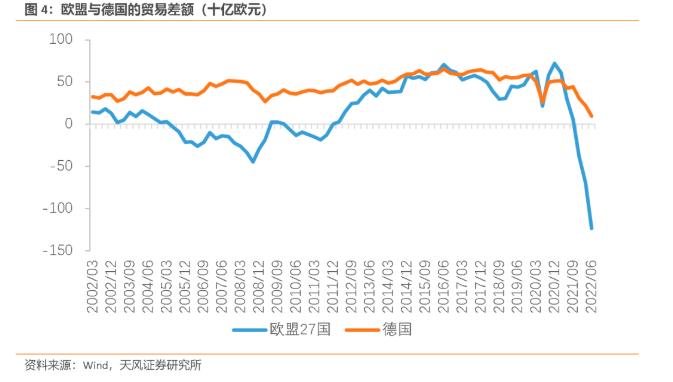

歐洲需要大量進口高耗能商品以滿足自己的生產和消費需求,結果是歐盟的貿易順差正在快速轉爲逆差。

二季度歐盟貿易差額已經下滑至-1231億歐元,德國貿易差額下降至98億歐元,較去年同期少了329億歐元,這是二十年來從未有過的最低水平。

具體看德國二季度的貿易差額變動結構,除能源品外(-174.1億美元),變動幅度最大的產品是有機化學品(-143.8億美元),其次是電氣設備、機械設備(-50億美元左右)和金屬(鋁銅鋼)製品、塑料製品、無機化學品等(-10億美元左右)。

德國二季度最主要的貿易逆差國是中國。

二季度德國對中國的貿易逆差同比增長245%,較去年同期增加178.6億美元,佔到了二季度德國整體貿易差額變動的44%。

我們從二季度中德貿易差額的變化結構可以看出具體哪些中國產品正在受益於“兩個石油體系”下的歐洲製造業份額轉移。

德國向中國生產轉移幅度最大的產品主要有四大類:

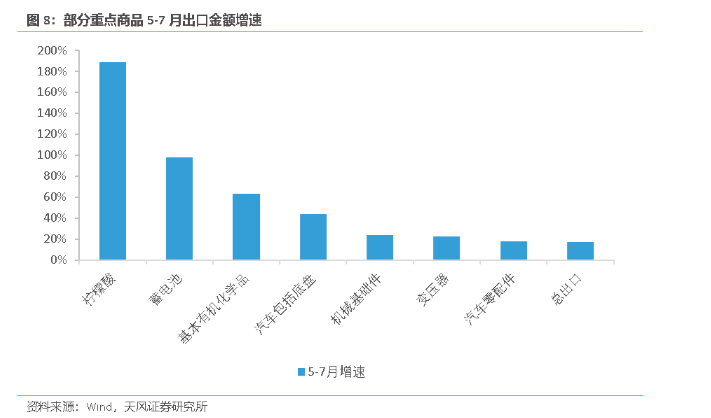

第一類是有機化學,其中內酰胺Q2貿易差額較去年同期下降111.3億美元,幾乎主導了全部變動,其他體量相對大、變動幅度也較大的產品還有三聚氰胺、檸檬酸、蛋氨酸、醋酸酯等。有機化學品是化工的下遊,受合成化工停產的影響,精細化工的產品供應受限。根據天天化工網,歐洲產能全球佔比較大的有機化學品(超25%)主要有維生素、蛋氨酸等添加劑和TDI、MDI、已內酰胺、PC等聚合物。

第二類是電氣設備,貿易差額變動較大的產品有蓄電池、半導體器件、集成電路、變壓器等。電氣設備是德國的優勢產業,生產受到能耗成本和供應鏈穩定性的影響,重點產品主要有電阻器、電容器、縮合器、感應器、無源及混合微電路、電子機械元件(連接器、開關),以及半導體和印刷電路板。

第三類是機械設備,貿易差額變動較大的產品包括閥門軸承、發動機、機牀、農用機械、推土機等。機械是鋼鐵和有色的下遊,生產受限風險較高,德國份額比重大的產品未來更可能出現訂單的明顯轉移,主要包括:(1)通用設備和零部件,如驅動技術機械、壓縮氣壓及真空技術機械、精密儀器、加工機械、液壓泵、液壓設備、測量機械、工業爐和冶金設備、閥門管件、機牀;(2)專用設備,如材料處理機械、農業機械、食品及包裝機械、塑料及橡膠機械、印刷機械及造紙技術設備、紡織機械、木材加工機械、建築機械、清潔機械設備。

第四類是汽車及其零部件,變速箱和車身零附件是貿易差額變動最大的產品,其他變動較大的產品既包括制動器、懸掛系統、減震器、驅動橋等汽車零部件,也包括部分品類的整車。據汽車工業協會統計,今年前7個月中國汽車出口150.7萬輛,同比增長52.3%;純電動乘用車出口21.9萬輛,同比增長146.1%。

除以上四大類行業外,德國向中國生產轉移幅度較大的產品也包括鋼鐵和鋼鐵製品、鋁及其製品、塑料及其製品、服裝鞋靴等附加值偏低的高耗能品類。

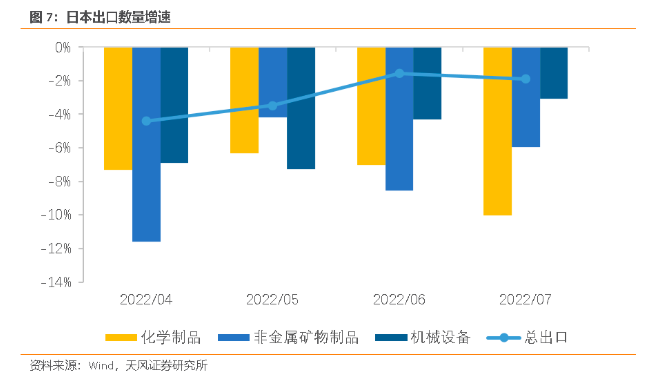

不僅是歐盟,日韓的能源密集型行業也在受到“兩個石油體系”的影響。日本已經連續12個月貿易逆差,7月化學制品、非金屬礦物製品、機械設備的出口數量分別下滑了10%、5.9%和3.1%,近4個月均弱於整體出口表現。韓國今年4-8月連續錄得貿易逆差,爲2008年後歷史首次,2季度化學制品、機械設備、電氣設備的產出增速比1季度分別回落了5.1pct、3.4pct和2.7pct,下滑幅度高於製造業整體水平。

過去三年的新冠疫情、供應鏈紊亂、能源危機,先後給全球經濟帶來了三次供給衝擊。相比之下,中國不僅具備完備的產業鏈體系、龐大的內需市場、逐漸積累的技術能力,還同時具有了“兩個石油體系”下的能源成本優勢和穩定性優勢,過去三年出口增速的持續超預期不是偶然。

當前世界環境下供給不足纔是主要矛盾,中國製造業的全球比較優勢應當得以重估。尤其是化工(有機化學品如內酰胺、三聚氰胺、檸檬酸、蛋氨酸、醋酸酯、TDI、MDI、維生素等)、汽車(整車、變速箱、制動器、懸掛系統、車身零附件)、機械(閥門軸承、發動機、機牀)、電氣設備(蓄電池、變壓器)這四大類行業,縮小技術差異的同時也在積累供給優勢,份額提升的趨勢有望繼續。