市場調整下,哪些資產受到關注?

格隆匯 10-27 09:14

本文來自格隆匯專欄:中金研究,作者:胡驥聰 朱垠光等

摘要

基金規模:主動權益基金規模回落,產品發行熱度提升

主動權益基金規模回落。公募基金三季度總規模爲26.3萬億元,相比上季度降低1.0%。受相關市場下行影響,規模下降較爲明顯的基金類型包括混合型和QDII基金,而債券型基金規模增長領先。以普通股票型、偏股混合型、平衡混合型和靈活配置型基金作爲主動權益產品統計口徑,當前主動權益產品共4,065只,規模合計4.8萬億元,相對上季度末規模回落11.6%。其中易方達、廣發和中歐基金主動權益基金規模居於前三,規模前十大公司佔市場份額45.3%。

主動權益產品發行小幅回暖。三季度新發主動權益產品125只,募集規模777.1億元。繼前三個季度發行規模持續下滑後,主動權益型基金髮行有所升溫,相對上季度發行規模回升245.5%,但季度發行規模仍處於近年中等偏低水平。

業績表現:主動權益產品整體下跌,製造和週期主題跌幅最小

三季度主動權益產品錄得較大跌幅。三季度A股市場整體回落,公募含權產品業績也隨之震盪下行。其中普通股票型和偏股混合型基金三季度跌幅均超10%,收益中位數分別爲-12.0%和-12.1%,但整體表現高於同期中證800指數收益。在各類型基金中,REITs和國際(QDII)債券型基金錶現相對領先。

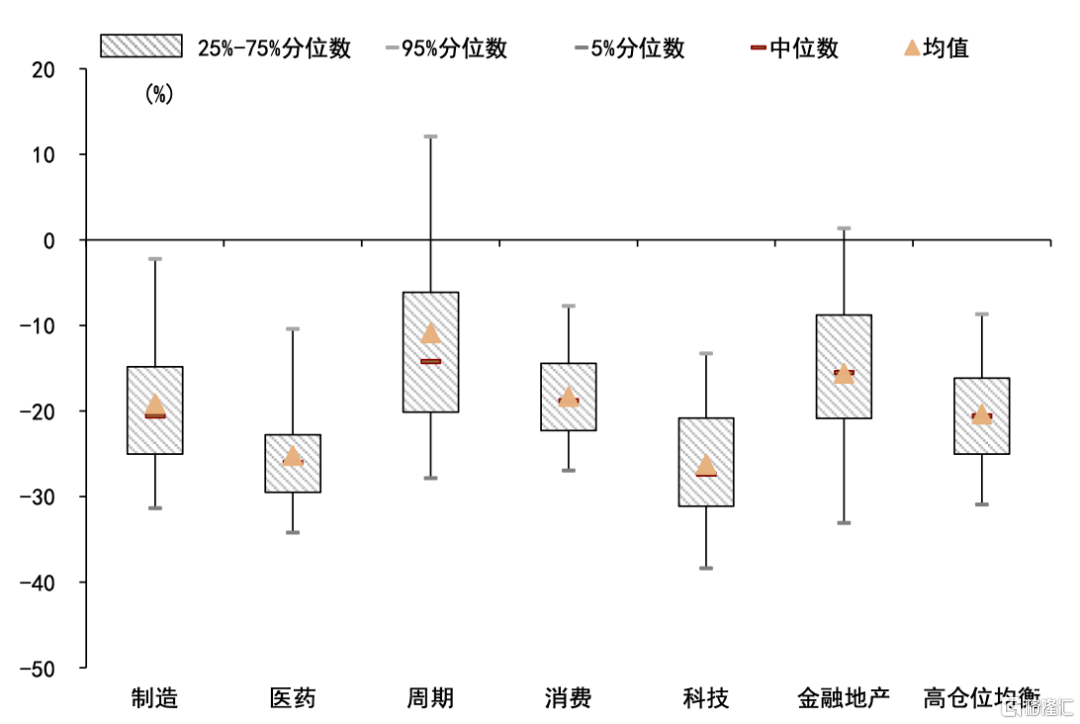

製造和週期主題基金整體跌幅相對較小。三季度各細分品類主題基金均錄得負收益,其中,製造和週期主題基金平均跌幅最小,分別下跌9.3%和10.0%;醫藥主題基金平均跌幅最大,整體下跌15.2%。

資產配置:增配國防軍工、交運和機械,抱團效應減弱

倉位小幅下降。三季度主動權益公募產品倉位中位數爲86.9%,相較上季度末降低2.1%,但仍處於2010年以來的較高分位(84.3%)。低倉位、消費和週期主題基金在主動權益型基金中所佔規模比例也有小幅提升。

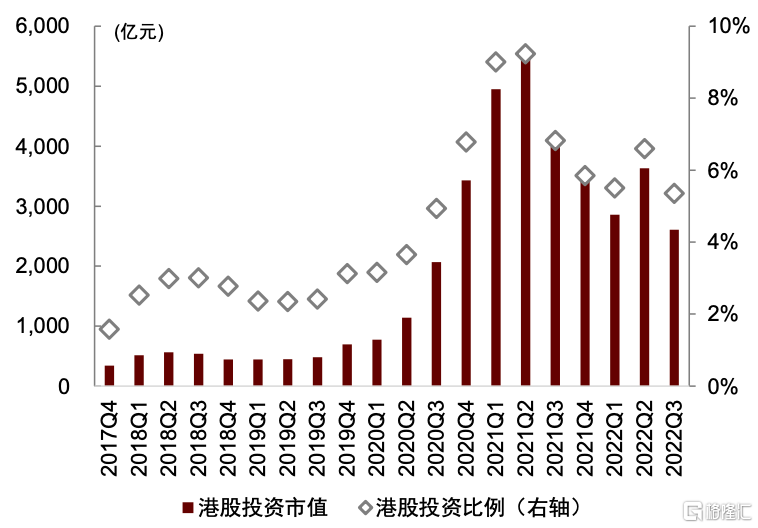

重倉電新、食品飲料和醫藥,主動加倉國防軍工、交運和機械。主動權益產品三季度重倉電新、食品飲料和醫藥行業。不同於上季度主要增配新能源產業鏈和消費行業,今年三季度主動權益產品在主動增配行業上較爲分散,包括國防軍工、交運、機械等行業。其中國防軍工行業增配幅度最爲突出,主動配置比例爲0.65%。主動減配幅度最大的行業爲醫藥、傳媒和有色金屬。港股在主動偏股基金中的市值佔比也明顯降低,比例由上季度6.60%大幅降至5.45%。

頭部重倉個股多獲明顯減持,電新行業個股資金流向分化。三季度主動權益產品持股市值前三大的個股分別爲貴州茅臺、寧德時代、瀘州老窖。前五大重倉個股中,僅瀘州老窖獲小幅主動增持,其他個股多受到較爲明顯的減持。前十大重倉個股中,邁瑞醫療和億緯鋰能主動增持市值較高,而隆基綠能主動減持市值領先。主動權益產品增持最多的三大個股分別爲陽光電源、德業股份、北方華創,減持最多的三大個股分別爲寧德時代、貴州茅臺和藥明康德。在電力設備及新能源行業中,不同個股的資金流出現明顯分化。

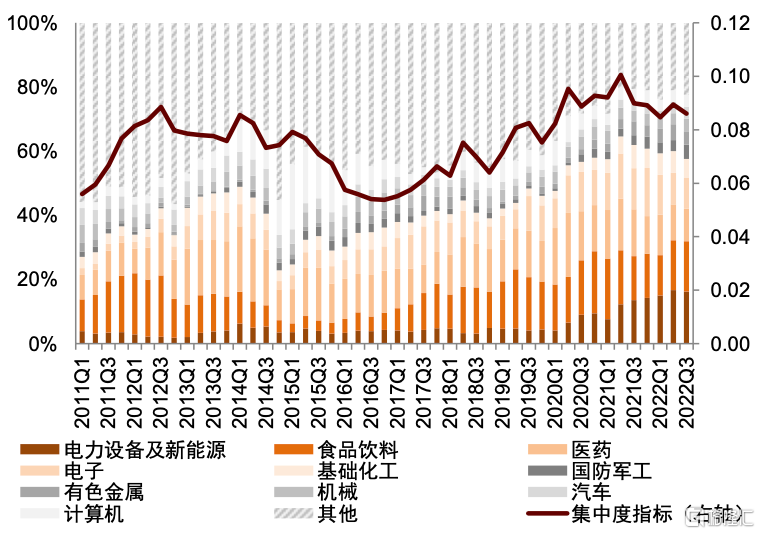

抱團效應明顯下降。三季度基金頭部重倉個股集中度明顯降低,其中前十大重倉個股持倉佔比降幅較大,CR10和CR20分別環比下降2.44%和3.06%。同時,近幾個季度行業集中度(赫芬達爾指數)繼上一季度小幅回升後有所回落,延續2021年一季度以來行業集中度下行趨勢,主要源於重倉行業電力設備及醫藥行業配置比例的降低。

正文

基金規模:主動權益基金規模回落,產品發行熱度提升

產品存續:主動權益基金規模回落

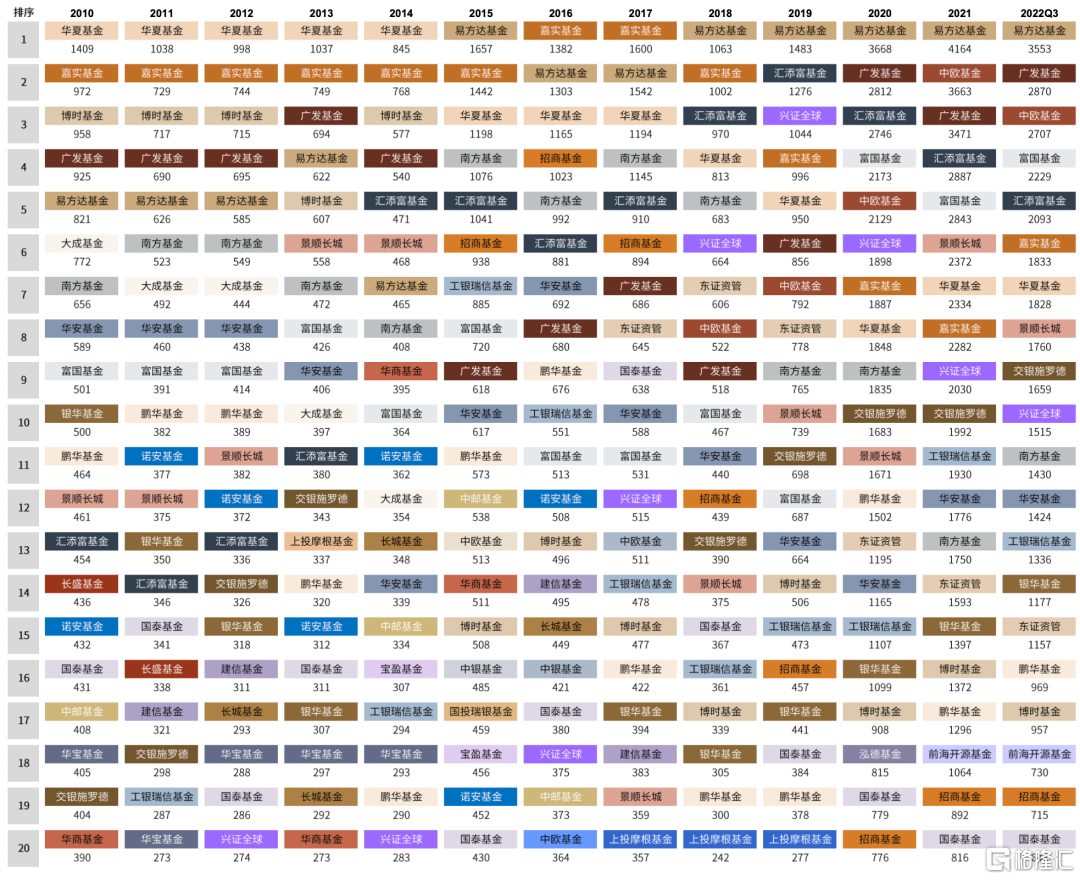

主動權益基金規模回落,債基規模增長領先。公募基金2022年三季報已披露完畢,根據最新數據顯示,公募基金規模相對上季度小幅下降,2022Q3總規模爲26.3萬億元,相比上季度降低1.0%。受相關市場下行影響,規模下降較爲明顯的基金類型包括混合型和QDII基金,規模分別下降11.7%和11.2%,股票型基金規模收縮也較爲明顯,相對上季度末下降7.2%至2.0萬億元。而債券型基金規模增長領先,增長7.1%至8.3萬億元。我們以普通股票型、偏股混合型、平衡混合型和靈活配置型基金作爲主動權益產品統計口徑 ,當前主動權益產品共4,065只,規模合計4.8萬億元,相對上季度末規模回落11.6%。

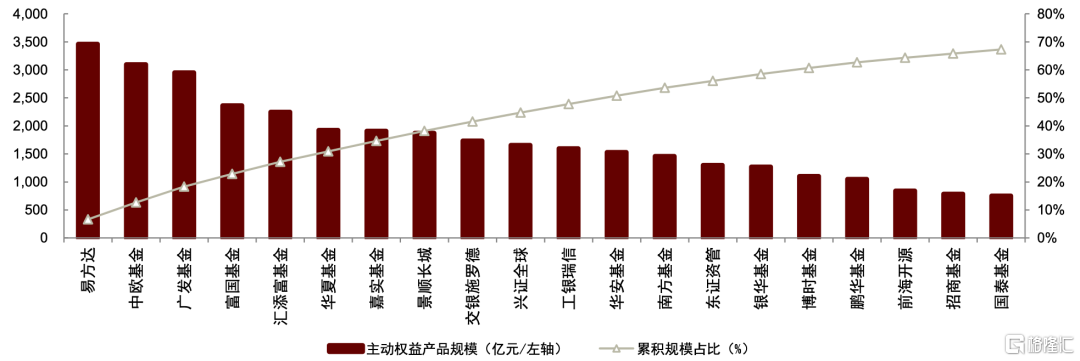

管理人維度,易方達、廣發基金和中歐基金主動權益基金規模居於前三,管理規模分別達3,553億元、2,870億元和2,707億元,規模前十大公司佔市場份額45.3%。

圖表1: 公募基金歷史規模

資料來源:Wind,中金公司研究部

圖表2: 2022Q3主動權益產品規模

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表3: 基金公司主動權益產品管理規模排名(億元)

資料來源:Wind,中金公司研究部

圖表4: 主動權益產品管理規模前二十的基金公司規模佔比

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

新發情況:三季度主動權益基金髮行熱度回升

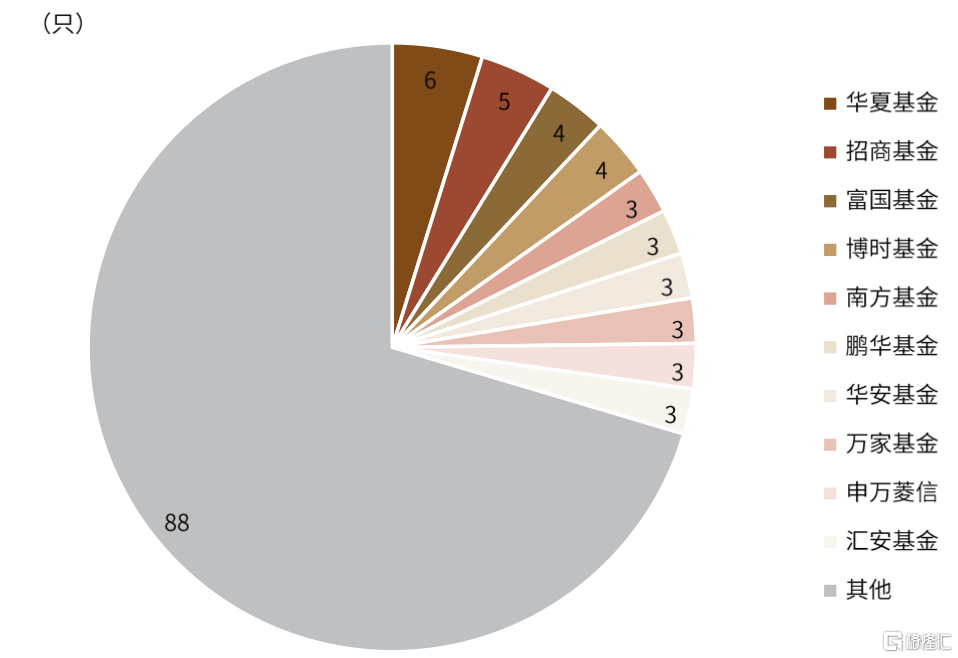

主動權益產品發行小幅回暖。三季度新發主動權益產品125只,募集規模777.1億元。繼前三個季度發行規模持續下滑後,主動權益型基金髮行有所升溫,相對上季度發行規模回升245.5%,但季度發行規模仍處於近年中等偏低水平。三季度易方達基金主動權益產品募集規模居所有公募基金公司首位,共計發行1只產品,募集規模99.1億元,其次爲南方基金和興證全球基金。

圖表5:主動權益產品季度發行數量及規模

資料來源:Wind,中金公司研究部

圖表6:主動權益產品月度發行數量及規模

資料來源:Wind,中金公司研究部

圖表7:2022Q3主動權益產品發行數量分佈

資料來源:Wind,中金公司研究部,數據區間2022.7.1-2022.9.30

圖表8:2022Q3主動權益產品發行規模分佈

資料來源:Wind,中金公司研究部,數據區間2022.7.1-2022.9.30

業績表現:主動權益產品整體下跌,製造和週期主題跌幅最小

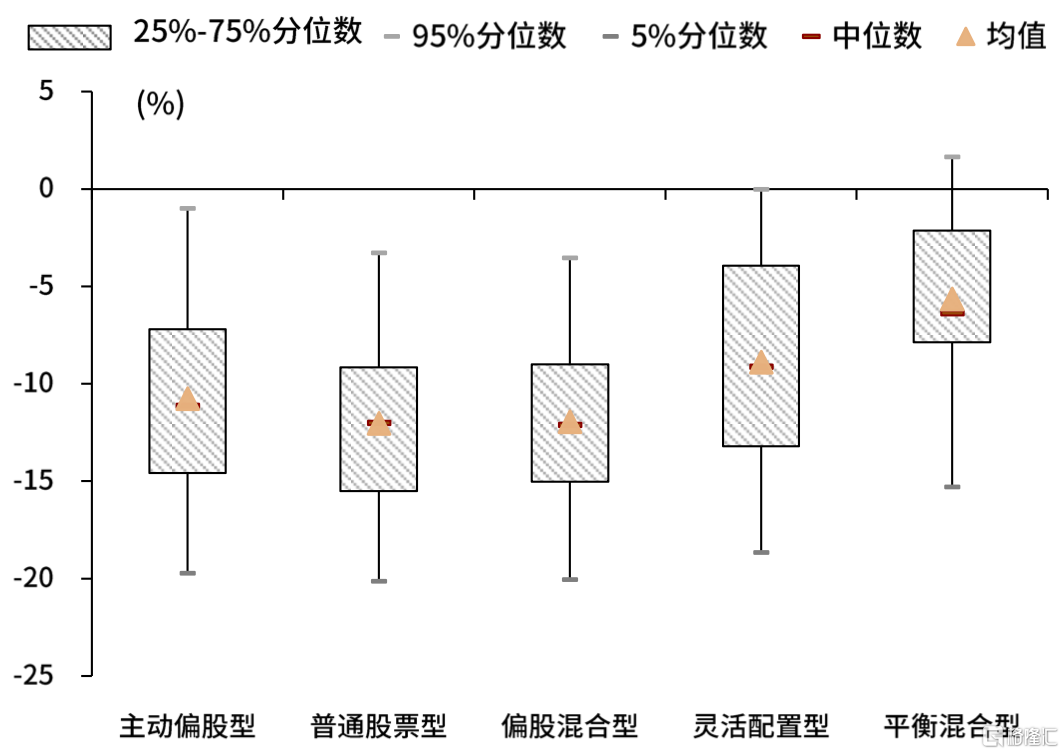

三季度主動權益產品錄得較大跌幅。三季度A股市場整體回落,公募含權產品業績也隨之震盪下行。從結果上來看,各類主動權益產品整體錄得大幅下跌,且相對弱於多數其他類別公募產品。其中普通股票型和偏股混合型基金三季度跌幅均超10%,收益中位數分別爲-12.0%和-12.1%,但整體表現高於同期中證800指數收益,也優於被動指數型基金(-14.7%)。在各類型基金中,REITs和國際(QDII)債券型基金錶現相對領先,收益中位數分別爲2.7%和2.6%。

各類主題基金三季度均收跌,製造和週期主題基金整體跌幅相對較小。三季度各細分品類主題基金均錄得負收益,其中,製造和週期主題基金平均跌幅最小,分別下跌9.3%和10.0%;醫藥主題基金平均跌幅最大,整體下跌15.2%。三季度收益排名領先且規模在2億元以上的產品主要爲週期主題下的萬家宏觀擇時多策略(+10.4%)和萬家雙引擎(+9.7%),科技主題下的長城久嘉創新成長A(+7.6%)及高倉位均衡主題下的融通轉型三動力A(+7.3%)。

圖表9:2022Q3各類型公募產品業績表現(%)

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表10:2022Q3主動權益產品業績分佈

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表11:今年以來主動權益產品業績分佈

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表12:主題基金細分品類今年以來淨值表現前五

資料來源:Wind,中金公司研究部,數據區間2022年1月1日-2022年9月30日

圖表13:主題基金細分品類2022Q3淨值表現前五

資料來源:Wind,中金公司研究部,數據區間2022年7月1日-2022年9月30日

圖表14:主題基金2022Q3收益分佈

資料來源:Wind,中金公司研究部,數據日期:2022年7月1日-2022年9月30日

圖表15:主題基金今年以來收益分佈

資料來源:Wind,中金公司研究部,數據日期:2022年1月1日-2022年9月30日

資產配置:增配國防軍工、交運和機械,抱團效應減弱

倉位變化:三季度倉位小幅下降,持股集中度明顯下降

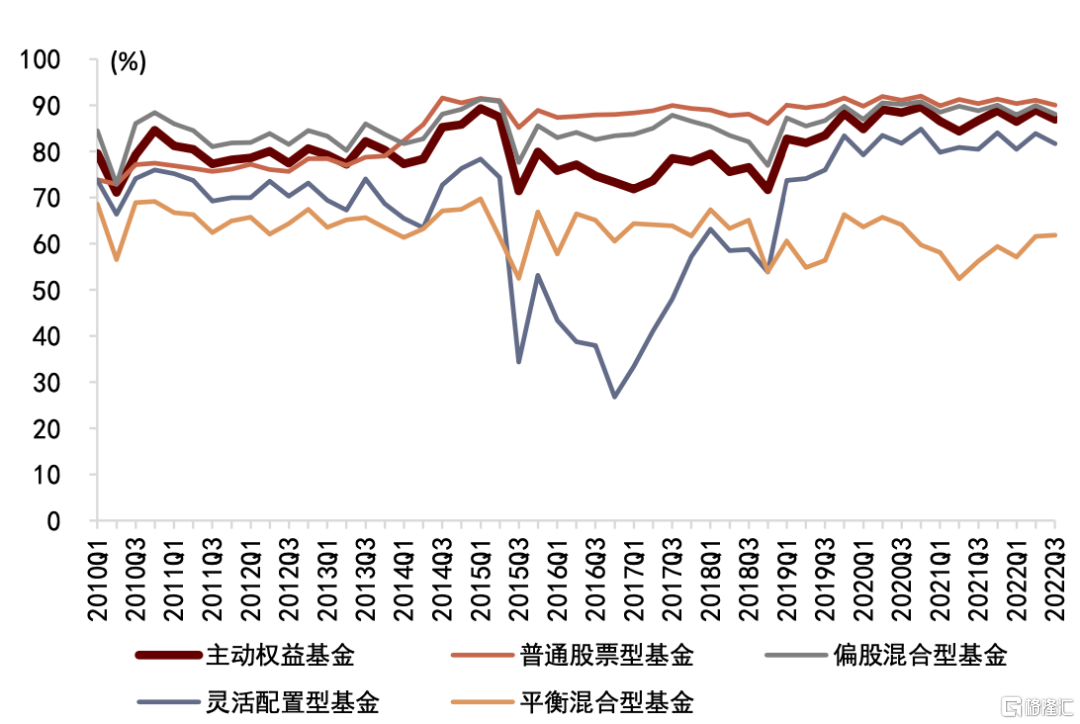

主動權益產品倉位小幅下降,目前處於歷史較高分位(>80%)。三季度主動權益公募產品倉位中位數爲86.9%,相較上季度末降低2.1%,但仍處於2010年以來的較高分位(84.3%)。具體來看,除平衡混合型基金外,其餘各類主動權益基金倉位相較上季度末均小幅下降,其中普通股票型、偏股混合型和靈活配置型基金倉位仍處於歷史較高分位(>70%),平衡混合型基金倉位處於歷史較低分位(37.3%)。三季度基金頭部重倉個股集中度明顯降低,其中前十大重倉個股持倉佔比降幅較大,CR10和CR20分別環比下降2.44%和3.06%。

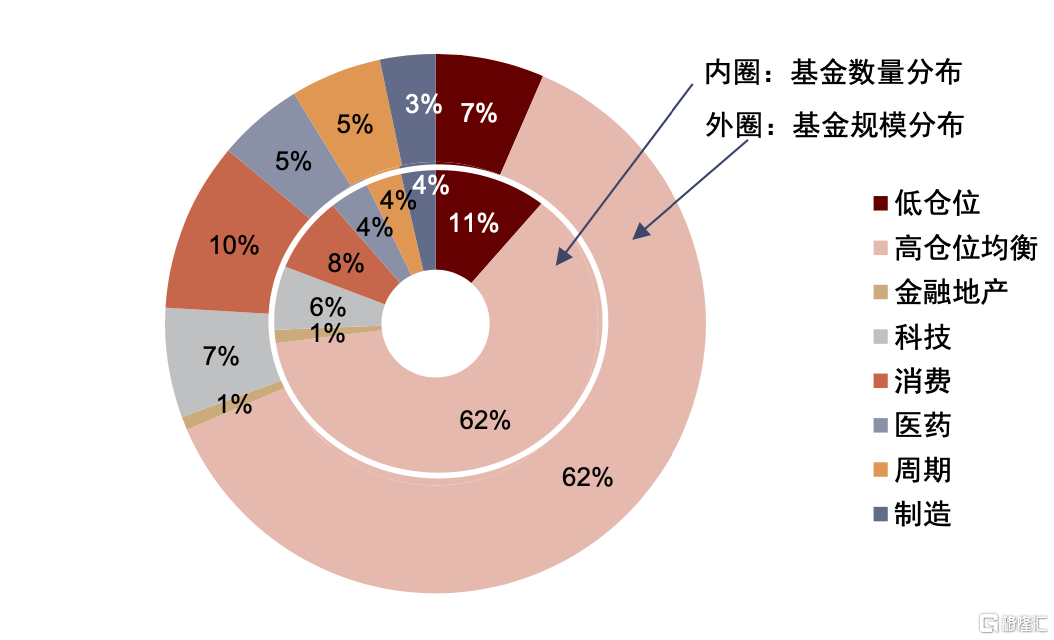

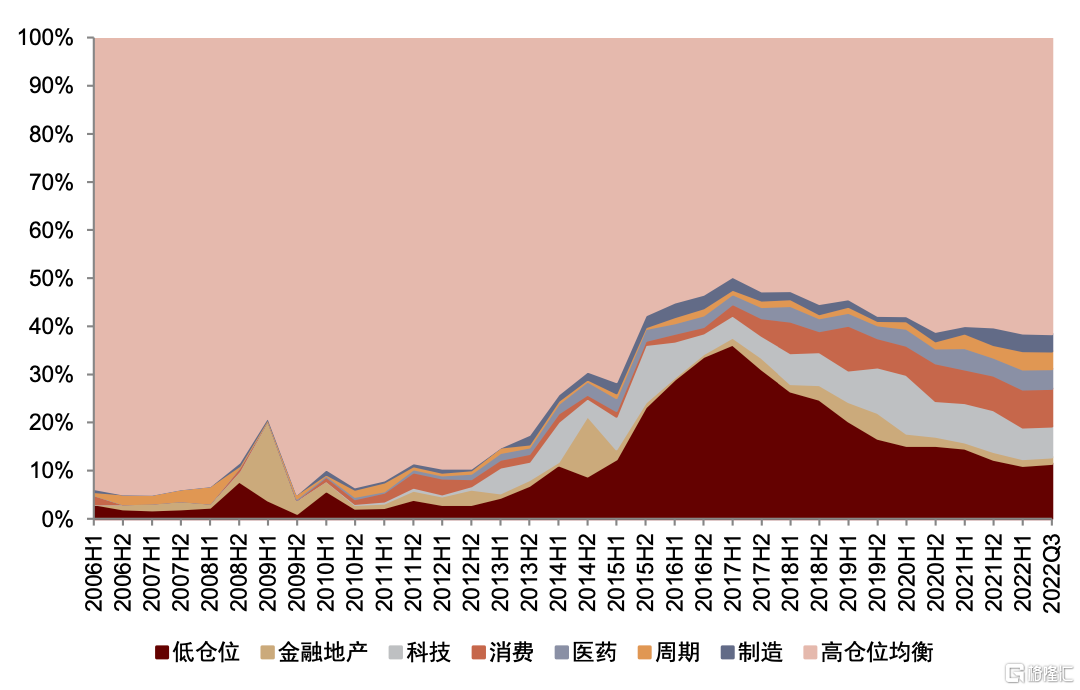

週期和製造型基金規模佔比提升。三季度高倉位均衡型基金共2,405只,規模合計29,652.2億元,規模相較上季度末下降13.8%;各行業主題型基金規模由於市場下行也有不同程度的下降,其中低倉位、消費和週期主題基金規模下降幅度最小,在主動權益型基金中所佔相應規模比例也有小幅提升。

圖表16:主動權益產品倉位中位數

資料來源:Wind,中金公司研究部

圖表17:主動權益產品個股佔比分佈

資料來源:Wind,中金公司研究部

圖表18:2022Q3各主題基金數量及規模

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表19:2022Q3各主題基金數量及規模分佈

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表20:各主題基金歷史數量佔比變化

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表21:各主題基金歷史規模佔比變化

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

行業及港股配置:增配國防軍工、交運和機械,減配醫藥、傳媒和有色

三季報顯示主動權益產品重倉電力設備及新能源、食品飲料和醫藥行業,持股市值依次爲3,487.1億元、3,456.4億元和2,290.8億元,佔全部重倉股市值的15.2%、15.1%和10.0%。

相較上季度末增配煤炭、國防軍工行業。三季度伴隨着多國央行貨幣政策緊縮、國內局部疫情的擾動及地緣局勢變化等因素,多數板塊估值承壓,板塊間表現分化。具體到持倉上,煤炭行業受益於國際供需變化,行業配置市值增長領先,環比增加94.4億元,相對重倉股市值佔比提升0.56%。同期,在日益複雜的外部環境疊加國產大飛機獲發適航證的催化下,國防軍工行業配置市值同樣靠前,環比增加91.5億元。而醫藥和電力設備及新能源行業減配最多,配置市值分別環比減少625.3億元和620.8億元,但這兩行業仍相對滬深300指數超配幅度領先,其次減配較多的行業爲食品飲料行業,配置市值分別環比減少488.5億元。

主動加倉國防軍工、交運和機械。採用剔除行業指數漲幅的市值測算重倉股行業主動配置比例,不同於上季度主要增配新能源產業鏈和消費行業,今年三季度主動權益產品在主動增配行業上較爲分散,包括國防軍工、交運、機械、房地產和煤炭行業。其中國防軍工行業增配幅度最爲突出,主動配置比例爲0.65%。主動減配幅度最大的行業爲醫藥、傳媒和有色金屬,主動配置比例減少0.65%、0.54%、0.51%。

行業集中度回落。我們通過赫芬達爾指數衡量行業的集中度,今年三季度行業集中度繼上一季度小幅回升後有所回落,延續2021年一季度以來行業集中度下行趨勢。行業集中度的下降主要源於重倉行業電力設備及醫藥行業配置比例的降低。

港股配置比例下降明顯。今年三季度,港股整體錄得較大跌幅,其中以互聯網科技公司爲代表的企業估值下行更爲明顯。同期港股在主動偏股基金中的市值佔比也明顯回落,比例由上季度6.60%大幅下降至5.45%。

圖表22:主動權益產品行業持股市值和配置比例

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表23:行業集中度持續下行

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表24:港股配置比例下降明顯

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

個股分佈:頭部重倉個股多獲明顯減持,電新行業個股資金流向分化

頭部重倉個股多獲明顯減持。2022Q3主動權益產品披露的重倉股中,持股市值前五大的個股分別爲貴州茅臺、寧德時代、瀘州老窖、五糧液、隆基綠能,持股市值分別爲1176.4億元、768.8億元、497.0億元、421.3億元、344.0億元。前五大重倉個股中,僅瀘州老窖獲小幅主動增持,其他個股多受到較爲明顯的減持。前十大重倉個股中,邁瑞醫療和億緯鋰能主動增持市值較高,而隆基綠能主動減持市值領先。持股市值前十大個股中,藥明康德、比亞迪和華友鈷業退出,邁瑞醫療、億緯鋰能和保利發展進入前十大重倉個股行列。港股持股市值的前十大個股包括美團、騰訊控股和李寧,該季度除李寧外,美團及騰訊控股也都受到大幅的主動減持。

主動權益產品增持最多的三大個股分別爲陽光電源、德業股份、北方華創,增持市值依次爲120.4億元、73.1億元、72.8億元,前十大增持個股主要包括電力設備及新能源、電子和房地產行業。主動權益產品減持最多的三大個股分別爲寧德時代、貴州茅臺和藥明康德,減持市值依次爲100.3億元、94.4億元、80.8億元,前十大減持個股的主要分佈行業除了電力設備及新能源行業外,還包括醫藥和食品飲料行業。在電力設備及新能源行業中,不同個股的資金流出現明顯分化。

對三季度新發產品建倉情況進行統計,新發主動權益產品建倉買入市值最大的個股爲陽光電源,共建倉買入3.7億元。第二至第三位爲納思達和天齊鋰業,分別建倉買入3.6億元和3.5億元。

圖表25:2022Q3主動權益產品重倉前20名個股

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表26:2022Q3主動權益產品重倉前10名港股

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表27:2022Q3主動權益產品增持前10名個股

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表28:2022Q3主動權益產品減持前10名個股

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

圖表29:2022Q3新發主動權益產品建倉前10名個股

資料來源:Wind,中金公司研究部,數據截至2022年9月30日

[1] 爲統一口徑,本報告統計的主動權益基金包括普通股票型、偏股混合型、平衡混合型和靈活配置型基金,其中靈活配置型基金中會涵蓋部分低倉位基金

相關股票

公募三季報回顧:整體倉位略降,成長倉位分化

格隆匯 10-27 09:45中金:“固收+”如何做好防守的?

格隆匯 10-27 15:41

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641