對於創新醫療器械公司而言,盈利能力是體現其實力的核心,現金流是保證其可持續發展的血脈。

放眼整個港股市場,自18A推出後,目前已經有許多創新介入醫療器械公司登陸港股資本市場。然而當前幾乎所有的創新介入醫療器械公司均是未盈利的虧損狀態,甚至還有不少公司現金流吃緊為負。在這種情況下,許多投資者在選取投資標的時也更為謹慎。

不過在賽道之中,有這麼一家即將於11月8日上市的公司引起了筆者的注意,樂普心泰醫療科技(上海)股份有限公司(下稱“心泰醫療”,股份代號:2291.HK)每股定價29.15港元,每手1000股,市值約為101.08億港元。

作為國內領先的結構性心臟病介入醫療器械公司,心泰醫療可以説是目前港股市場中唯一一家現金流和利潤均為正的創新介入醫療器械公司,無疑值得我們挖掘一下其背後存在的長期內在價值。

1、現金流和營收、利潤保持高質量發展態勢

毋庸置疑,創新醫療器械的研發是一個燒錢的買賣。醫療器械公司需要持續不斷的投入大量的資金,才能保證創新產品的研發順利完成。

在這一方面,心泰醫療連年穩定增長的營收及利潤為其造就了良好的現金流量及財務結構,充足的資金為公司提供了支撐其可持續發展的基石。

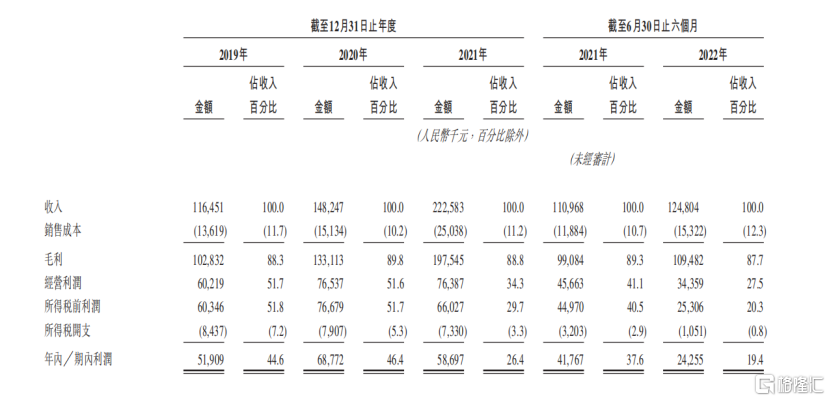

從財務數據來看,心泰醫療近年來營收持續增長,利潤保持穩健水平,三年複合增長率約40%。公司營收由2019年的1.16億元增至2021年2.23億元,並於2022年上半年達到1.25億元;淨利潤2019年5191萬元,2021年2870萬元,並於2022年上半年達到2426萬元。業務增長主要歸因於新品上市後的快速商業化。

自2020年公司新品獲證以來,新品收入從1370萬元增長到2021年的7700萬元,佔收入比達到34.5%。並且在2022年H1,公司新品收入就已達到5137萬元,同比增長超過17%,佔收入比超過了41%,充分體現了公司產品迭代拉動消費升級的戰略正在有效落地。

數據來源:招股書

這裏值得一提的是,通常來説,剔除掉上市開支、贖回負債匯兑損失等非經營性開支類費用後的淨利潤,更能反映一家公司實際經營情況的核心財務數據,從而體現公司真實業績情況,而這也是當前震盪行情中投資者所重點關注的。

以2022年上半年來看,在剔除掉心泰醫療512萬元的上市開支以及2686.4萬元的匯兑損失後,公司的經調整淨利潤達到約5624萬元。若下半年心泰醫療的銷售情況和上半年相同,筆者預計其今年全年的經調整淨利潤將有望達到超1.4億元。

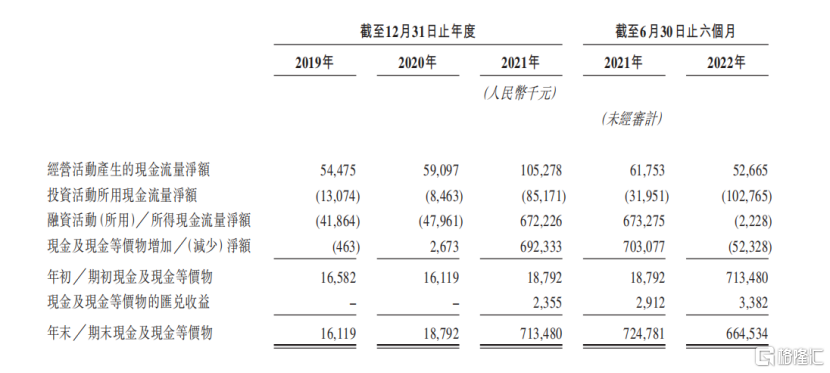

再來看到現金流方面,心泰醫療充裕的存量資金和經營性現金流還能夠為當前各在研項目的順利推進提供堅實支撐。於2019年、2020年及2021年,公司現金及現金等價物分別為1612萬元、1879萬元、7.13億元;經營活動產生的現金流量淨額分別為5448萬元、5910萬元、1.05億元,在2022年上半年受到疫情影響的情況下,公司的經營性淨現金流仍達到近5300萬元。

數據來源:招股書

上述一系列數字已經驗證了心泰醫療是一家擁有良好盈利和現金流高成長的公司。同時,相對強勁的經營現金流以及賬面上的現金及現金等價物則代表着心泰醫療有更高的抗風險性與成長韌性。

2、產品即將迎來密集收穫期,迎來估值重塑

在筆者看來,良好的財務結構及盈利能力的背後離不開心泰醫療在結構性心臟病領域全面的產品佈局,以及其將產品變現的高效商業化能力。同時擁有先進生物可降解技術和極具市場潛力的心臟瓣膜產品,使心泰醫療成為當前業內的優質稀缺公司,可以看作是國內結構性心臟病行業發展的風向標。

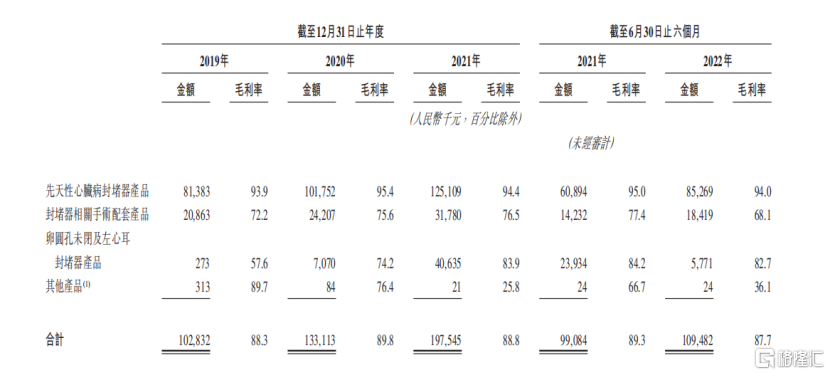

具體而言,在封堵器產品領域中,作為目前國內最大的先天性心臟病封堵器產品及相關手術配套產品製造商,心泰醫療已擁有成熟的商業化產品。例如,其MemoSorb®全降解封堵器系統就引領着心臟病介入治療從金屬封堵時代邁進了可降解化時代。

憑藉成熟的工藝技術和良好的成本控制,其先天性心臟病封堵器產品毛利率可達90%以上,展現出優異的產品定價能力和市場競爭力。

同時,心泰醫療還在不斷研發,升級迭代,推出更優的新一代產品,預計公司其他在研封堵器產品也即將於近兩年上市申報,2023年至2024年,公司計劃推出14款新產品,進入密集收穫期,持續為公司業績提供強勁增長動能。例如,公司的生物可降解卵圓孔未閉封堵器MemoSorb®正在準備向國家藥監局註冊;生物可降解左心耳封堵器正在國內處於臨牀試驗準備階段,即將開展臨牀試驗。

數據來源:招股書

另外在瓣膜領域中,心泰醫療持續加大研發投入,目前共有21款心臟瓣膜在研產品,是業內少數能夠全面覆蓋四大瓣膜領域的企業,有望憑藉其領先的技術實力搶佔市場先機。

如今,我國經導管主動脈瓣(TAVR)領域發展已逐步趨於成熟,適應症也逐步從高齡高危患者拓寬至低齡低危患者,全方位滿足各年齡段患者的臨牀需求是TAVR領域未來亟需解決的問題。

以心泰醫療旗下的ScienCrown®瓣膜系統為例,中國醫學科學院阜外醫院吳永健主任表示,“ScienCrown®瓣膜是順應TAVR適應證年輕化趨勢的時代性產物,引領着一個新的時代方向。其與以往任何主動脈瓣膜相比,ScienCrown®瓣膜系統在技術上都是質的飛躍,能夠在保證良好的通過性的同時兼顧了穩定性。相信一年之後ScienCrown®瓣膜的上市,不僅能為臨牀醫生和主動脈瓣疾病患者帶來新的選擇,更標誌着我國TAVR領域步入一個全新的時代。”

在主動脈瓣領域中,心泰醫療在推出一代TAVR系統進入臨牀的同時,二代治療瓣膜狹窄的脈衝聲波系統正加速升級迭代。

另外在二尖瓣、三尖瓣及肺動脈瓣領域中,公司的多款植入器械組合產品研發也在同步推進,並將於2023年至2024年進入臨牀階段。尤其是公司的二尖瓣在研產品,全面覆蓋瓣膜病中發病率最高的二尖瓣返流治療,心尖二尖瓣修復系統(腱索)(TMVCRS)、經心尖二尖瓣夾修復(TMVr-A)系統及經股二尖瓣夾修復(TMVr-F)系統三款產品預計在未來兩年內將陸續向藥監局遞交註冊申請。

由此可見,心泰醫療的瓣膜產品無論是從創新性還是實用性來看,已深受業內專業人士及醫生的認可。而公司在瓣膜領域的全面佈局及研發的快速推進,也將為公司打開更大的市場藍海。

整體而言,當前我國心臟瓣膜市場發展仍處於較為初期的階段,將有望於近幾年進入高速增長,發展前景尤為可觀。而心泰醫療的瓣膜產品也預計於2025年至2030年持續上市商業化。從長期視角來看,這將拉動公司後五年業績持續增長。

展望心泰醫療上市後的發展趨勢,隨着公司的封堵器產品不斷迭代升級、瓣膜產品迎來集中上市,公司發展兼具成長性和確定性。這將驅動其內在價值加速釋放,業績成長趨勢和動力不斷提升並帶動公司估值再上新台階。

3、小結

值得注意的是,心泰醫療的控股股東為其母公司樂普醫療。樂普醫療作為國內結構心領域的龍頭企業,不僅能夠為心泰醫療提供完善的技術平台和豐富的渠道資源,還不會減持其股份,公司股價具有較強的穩定性。

回到市場上來看,今年下半年來,創新器械不納入集採、千億財政貼息貸款等政策的出台為醫療器械板塊回暖注入動力。而作為同時擁有領先行業的生物可降解技術和心臟瓣膜產品佈局的公司,筆者認為心泰醫療當前的估值正處於合理區間。

未來相信在母公司背書、政策支持創新醫療器械發展的背景下,隨着心泰醫療正式登陸港股市場,邁向發展新階段,其日後具備較大的增長想象空間,估值水平將得到進一步提升。