近日,港股新股市場呈現明顯回暖,諸多IPO項目進程亦呈現明顯的提速,當中不乏市場期待已久的優質標的。

11月14日,“小熊U租”的母公司凌雄科技集團有限公司(以下簡稱“凌雄科技”)(2436.HK)正式開啟招股。公司擬全球發行5325.9萬股,其中香港發售佔約10%,國際發售佔90%,另有15%的超額配售權。其每股發售價為7.60-8.74港元,每手300股,一手入場費為2648.42港元,海通國際為獨家保薦人。公司將於11月17日結束招股期,並計劃在11月24日掛牌上市。

值得一提的是,凌雄科技擁有明星股東加持,且擁有令人羨慕的高成長性,吸引了眾多投資者的注意,成為近期最受關注的個股之一。

五年翻四倍的千億賽道,前景廣闊

當前,中國經濟已經站在新的發展起點。在新的階段,國家經濟結構轉型升級,“脱虛向實”是時代的重要命題。這個過程中,數字經濟的發展將起到重要作用,並已成為時代最強音。二十大報吿提出,加快發展數字經濟,促進數字經濟和實體經濟深度融合,打造具有國際競爭力的數字產業集羣。數字經濟的重要性無疑被提到了新高度,並將帶來一個更加廣闊的、高達數十萬億的市場空間。

而自下而上的角度,從企業的需求出發,常態化的疫情防控措施使得科技手段加速落地更多應用場景,並刺激企業積極尋求數字化轉型升級。值得注意的是,傳統企業往往缺乏數字化能力;從成本側來看,企業搭建數字化基礎平台設施的投資支出高、耗費時間長;從能力側來看,傳統企業往往缺乏底層的數字化升級能力。此時,作為專業的第三方服務廠商迎來了時代性的發展機遇。

在數字經濟波瀾壯闊的藍圖中,作為重要抓手的IT基礎設施,是數字經濟中具備較大潛力的細分領域之一。而凌雄科技正是選擇以該領域為切入點,聚焦TO B業務,為企業端提供設備全生命週期管理解決方案。據悉,凌雄科技創新打造的設備全生命週期管理解決方案,能幫助企業緩解其一次性購買IT設備的巨大資金壓力、技術支持響應慢、IT設備管理靈活性不足及IT設備利用率低等問題,從而幫助企業降低運營成本,提高業務運營效率。根據灼識諮詢的數據,相較於傳統模式,設備全生命週期管理解決方案可幫助企業在三年內將運營成本降低約10%至30%,更別提後續賦能智能化升級的價值。

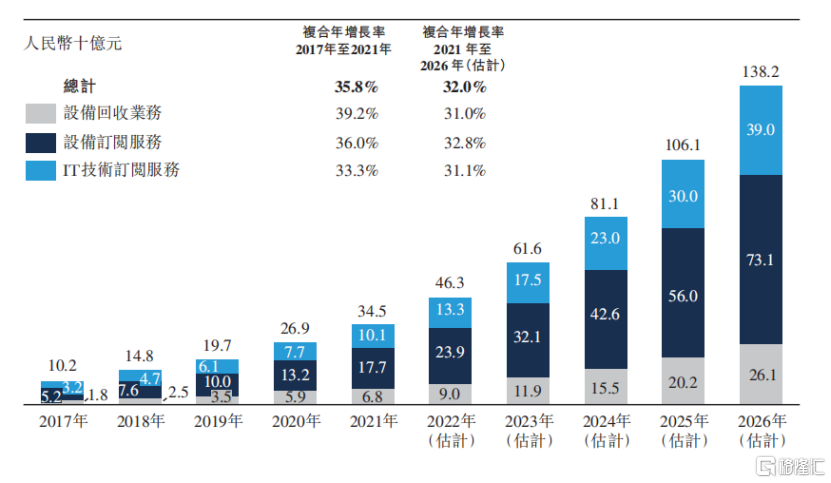

因此,設備全生命週期管理解決方案憑藉着更快更好更低價的優勢,正在迅速取代過去傳統的設備管理模式,並在數字化的土壤之中快速成長。根據灼識諮詢資料,2017-2021年,中國設備全生命週期管理市場從102億元增至345億元;預計2021年至2026年五年間,市場規模以32.0%的複合年增長率增長至1,382億元,意味着這是一個五年翻四倍的千億賽道。

圖:五年四倍的千億賽道

資料來源:招股書,格隆彙整理

行業天花板較高、行業增速較快,這兩個特徵印證了中國設備全生命週期管理行業是一個值得關注的長賽道。而在這個賽道中,凌雄科技近20年來始終引領行業發展,成為資本市場最關注的行業領頭羊。

穩居行業龍頭位置,騰訊、京東、聯想等明星股東加持並高度協同

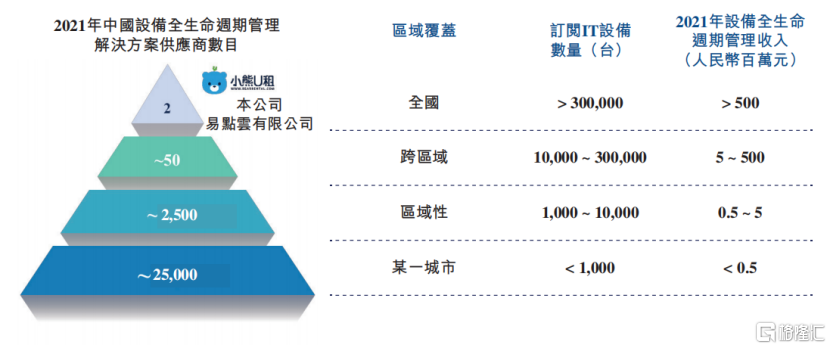

在數字經濟浪潮中,凌雄科技的成長潛力值得期待。凌雄科技自2019年開啟數字化戰略以來,不僅提升了自己的運營和服務效率,更為大量中小企業數字化轉型升級提供了“凌雄經驗”,以及轉型所需的IT基礎設施服務。鑑於在數字化轉型成果在行業中的先行示範作用,以及突出的綜合服務能力,凌雄科技在2019年獲國家工信部認定為“國家中小企業公共服務示範平台”,2021年獲工信部認定為專精特新“小巨人”企業,充分證明其對數字經濟建設的作用獲得認可。按2021年收入計,凌雄科技以13.3億元營收位居行業第一,足以證明具備較強的市場影響力。

圖:設備全生命週期管理市場參與者

資料來源:招股書,格隆彙整理

縱觀招股書,可以看到凌雄科技的核心競爭力一部分來源於領先的佈局。公司是首個打造設備全生命週期管理解決方案的供應商,集設備訂閲服務、IT技術訂閲服務、設備管理SaaS、設備回收服務於一體,滿足客户多元化、多場景、多層次的業務需求;公司又是業內為數不多自建自營服務體系、以良好服務享譽行業的服務商。根據市場調研,公司在全國多地設有辦事處,服務網絡覆全國重要中心城市,以實現靠近客户、快速響應的戰略目標。

圖:IT設備全生命週期示意圖

資料來源:招股書,格隆彙整理

另外,生態平台的打造亦是凌雄科技的重要亮點。投資者往往只關注到,凌雄科技的股東陣營明星雲集,既包括產業基金與專業投資機構如國家中小企業基金、達晨創投,又包括軟件領域的騰訊集團、京東集團,以及智能硬件龍頭聯想集團。部分聲音把公司註冊資本減少誤讀為明星股東退出。但實際上,在上市前減少註冊資本是為了進行股權架構的正常調整,當中並不涉及明星股東的退出。

此外,值得關注的是,騰訊、京東、聯想並不是財務投資者,而是戰略投資者,將共同攜手凌雄科技一起打造設備全生命週期管理的生態圈——事實上,早於2019年,凌雄科技就與京東、聯想及惠普建立緊密的戰略業務合作伙伴關係。

背靠這些科技公司,凌雄科技獲得很多資源。騰訊、京東與聯想都有快速爆發的B端業務,能為凌雄科技未來開拓更多的B端應用場景、進入更多客户的供應商清單提供助力;聯想和惠普提供了重要的產品資源,利於凌雄科技獲得智能硬件上的優勢等等。

舉個例子,凌雄科技與京東在京東網上商城首頁共同開發客户服務入口網站(zl.jd.com及zulin.jd.com),向凌雄科技全面導入平台的流量和資源,讓京東的企業客户可以直接訪問和購買凌雄科技的設備全生命週期管理解決方案,並通過該服務入口網站完成交易。又比如,凌雄科技將創新打造的設備全生命週期管理解決方案引入騰訊眾創空間,針對入駐眾創空間企業的實際情況,打造定製化解決方案,助力中小微企業快速成長。

通過搭建完善的產業鏈生態閉環,凌雄科技能為客户提供令人滿意設備全生命週期管理解決方案。

經調整EBITDA複合年增速高達146.6%,財務數據表現亮眼

從過去數年的表現來看,公司保持了穩健較快的成長,公司的收入從2019年的5.00億元上升至2021年的13.30億元,年平均複合增速為63.1%,相當於兩年翻了1.6倍。

值得注意的是,儘管公司賬面看起來處於虧損狀態,但該虧損主要由公允價值變動等因素導致。通常,由於公司將優先股投資人所持優先股或可轉換債券計入以公允價值計量且其變動計入當期損益的金融負債,因此公司整體估值上升,相應公允價值變動損失反而加大,造成淨利潤為負。這樣的情況在赴港上市的企業中十分常見,美團、小米上市之時同樣存在該情況。換句話説,這是會計處理導致的虧損,並非真實經營導致的虧損。招股書顯示,2019年-2021年,凌雄科技的經調整EBITDA分別達0.369億元、1.6億元及2.2億元,複合年增長率高達146.6%。

眾所周知,B端是屬於賺慢錢的業務,需要逐步積累客户。但正如硬幣有兩個方面,B端業務相較於C端業務有着更強的粘性和穩定性。凌雄科技客户後續的續費或者續約的意願就較強,不會輕易更換解決方案提供商。根據招股書,2019-2021年,公司的NDRR(淨現金留存率)分別高達117.4%、113.8%及138.8%;大客户留存率分別為78.9%、80.3%、84.2%,説明凌雄科技具備更高的成長穩定性。

而進入2022年,在疫情擾動、行業普遍承壓的宏觀環境之中,凌雄科技的盈利能力卻逆勢提升。上半年,公司仍實現收入8.54億元,相較於去年同期的5.37億元同比增長近六成;經調整EBITDA利潤率為 14.9%。逆風之中,公司成長韌性凸顯。

這部分得益於公司打造的設備全生命週期服務模式的競爭力:

一方面,公司得益於該服務模式,形成了虹吸效應,在行業中集聚優勢核心客羣資源,發揮出規模優勢。2019-2021年,公司的長期設備訂閲服務客户數分別為5,068名、6,671名和10,030名,複合年增長率達40.7%;2021年的長期設備訂閲服務客户數更是逆勢同比增長近四成。

另一方面,公司應用場景亦在不停延伸,原產品的能力可拓展到更高的附加值領域。比如公司推出的設備管理SaaS,可幫助企業在具有多方位功能的一站式平台上管理其設備並推薦合適的服務以滿足其需求。這既可以實現更高的客户生命週期價值,進一步打開業務的天花板;又能攤薄前期費用投入,帶來更強的盈利能力與平台效應。

展望未來,中國設備全生命週期管理市場仍然是一片藍海市場,市場遠未到飽和的程度,滲透率有望進入快速提升。而“強者恆強”是TO B服務競爭分析的底層邏輯。凌雄科技作為推動市場份額集中的重要力量,有望未來進一步受益於滲透率與市場集中度的雙雙提升。