“喲,這不是小M嘛,放學不回家怎麼跑到操場來了?”朋友路過碰見小M,上前表示關心。

“唉,別提了,我最近遇到麻煩了,解決不了我不想回去。”小M垂頭喪氣地表示。

“啥事情呀?”

只見小M掏出來一瓶可口可樂,無奈地說道:“新可樂難題。”

這是什麼意思?欲知詳情,請諸君聽我娓娓道來~

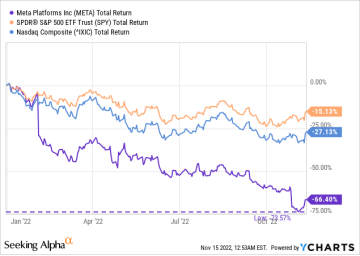

前段時間,上週,Meta(納斯達克代碼:Meta)CEO——“機器人君”扎克伯格宣佈:“對不起了兄弟們,我準備裁員1.1萬。”一時間大家驚呼:“什麼!”這個人數相當於小M員工總數的13%,可以說是真的會“大出血”。不過我們確實也可以看得出原因,此前,小M發現自家一直賴以生存的廣告收入已經很難再往上漲了,而這個時候小M已經在“元宇宙”項目中投入了360億美元,可謂是“豪賭”,但最終結果並沒有獲得太大的成功,慘慘。

而目前小M遇到的困難,當年可口可樂也遇到過。

可樂戰爭

上世紀八十年代,可口可樂與百事可樂的“對峙”達到了頂點。可兒看着小百越戰越勇,心想這不是個辦法,於是他花重金研發了一款新式的可樂——健怡可樂。這可是一個非常勇敢的決定,當時可兒的管理層把健怡可樂視作對付小百的“王牌”,甚至決定將以前舊可樂的配方換了算了,改成這款新的可樂。理想很美好,現實很殘酷,大家對新的可樂並不“買賬”,於是痛罵可兒“變心了”,無奈之下可兒只好放棄大量投資健怡可樂。這就是歷史上的“新可樂難題”。(記得記筆記哦~)

那我們回到小M現在的話題,其實問題很類似,扎克伯格很有可能意識到這個“元宇宙”項目可能並不夠“爭氣”,給不了小M跟廣告業務一樣高的回報,甚至目前經濟衰退,這個“元宇宙”項目不僅可能“雷聲大雨點小”,還會佔用廣告業務的資源。因此,很多人認爲,扎克伯格準備將重心放回到廣告業務上來了,而且如果是這樣的話,小M的股價大概率上漲。

公司治理問題

其實很多人都很奇怪:那個扎克伯格就這麼輕易地花大筆錢投資元宇宙了?就沒人管管他?這也太大膽了吧!人們還發現,除了元宇宙,扎克伯格還投資了很多收益比較低的項目,至於花的錢嘛,也不是小數目。因此,很多人把這其中的起因歸結於小M的公司治理出現了問題。

爲什麼扎克伯格會有這麼大的權力?這就得從小M的股票結構開始講起,Meta的股票可以分爲兩種:A類股票、B類股票。

A類股是在納斯達克交易的普通股,也就是最常見的那種股票。而B類股的面值一般來說只有A類股的十分之一,但是它卻擁有跟A類股相同的投票權。換句話說,B類股不僅便宜,而且性價比還高。這也就是爲什麼扎克伯格明明只有13.6%的A類股,卻由這麼大的權力的理由了,因爲人家可是手握82%的公司B類股呢,因此算下來他總計可以控制53%的股份。

機器人君:“嘿嘿,沒想到吧~”

不過講到元宇宙這個項目本身的話,我們認爲,很多人對這個項目進行過很多的遐想,它也確實有着很深的潛力。但就目前來看,要投資元宇宙項目的話,現在還是會有點“爲時過早”,它並不可行。因爲除了向客戶銷售VR硬件的收入外,它缺乏從元宇宙產生收入的明確路徑(商業模式)。而且吧,這個項目目前也不算爭氣,運營虧損仍高達18億至36億美元/季度。所以“元宇宙”這個項目目前處於一個比較“尷尬”的局面,“食之無味,棄之可惜”,像一個燙手的山芋。

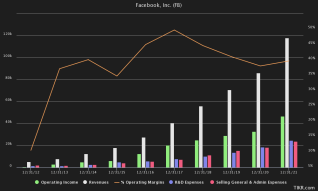

相比之下,我們看看小M這個公司,它自成立以來第一天就開始盈利,這可不是許多公司能做到的昂,特別是第一天開始就有35-40%的營業利潤率。當時大家都對這個公司無比地期待,儘管他現在“傷痕累累”,但我們有理由相信小M還會重回當年。

而爲了做到這個願望,小M也是“痛下決心”,做出了許多的“減法”。比如爲了恢復運營效率大規模裁員,前段時間還宣佈將停止Portal和智能手錶硬件項目的生產。“哥們,不是我不要你們了,等我有一天有錢了,我會把你們要回來的嗚嗚嗚...”

那Meta還能投資嗎?

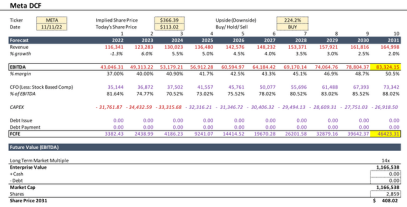

首先我們直接說結論哈:能,並且非常值得投資。我們不妨採用一些模型,他們是由一些分析師設計的,我們能看到估計結果和華爾街對於2022、2023年相一致的,相當靠譜~在這個模型中,我們把小M假設爲一家處於成長後期的成熟公司,並且設置爲目前到2031年的增長回報率爲2%。

結果顯示,在這個增長率下我們可以看到預期是遠遠低於華爾街對於2031年營收的估計,人家估計是有2095億美元的收益呢。也就是說,小M比我們想象中要讓人安心許多。而且我們還沒算上小M之前爲了提高運營效率所做的關於裁員之類的事情呢,這些包括很多成本的降低,會有助於EBITDA利潤率在長期內回到50%的水平。小M:“當年2017年的EBITDA利潤率就超過57%呢,我現在進步那麼多,想達到50%一點都不過分吧~”

那我們來總結一下吧~(擦乾淨黑板)

經歷了這次的“新可樂難題”後,小M家的CEO扎克伯格也應該意識到了不能在“元宇宙”這個項目上“一棵樹吊死”。而如今轉入去投資了傳統的強勢領域,甚至爲了保證運營的效率進行大量的裁員等削減成本,當然這聽着很殘忍,可是對公司卻說不定是有好處的。而且我們通過一些模型也能看出來,Meta確實被市場低估了,這其實是一隻很有潛力的股票,有興趣的金主爸爸們一定不要錯過了哦~