美股電動車龍頭特斯拉(TSLA.US)公佈第三季業績後股價一度受壓,但翌日隨即顯著反彈,走勢呈“先跌後升”。市場分析認為,儘管季度收入及盈利遜於預期,但管理層在財報會上強調自動駕駛(FSD)業務商業化潛力,帶動資金回流。

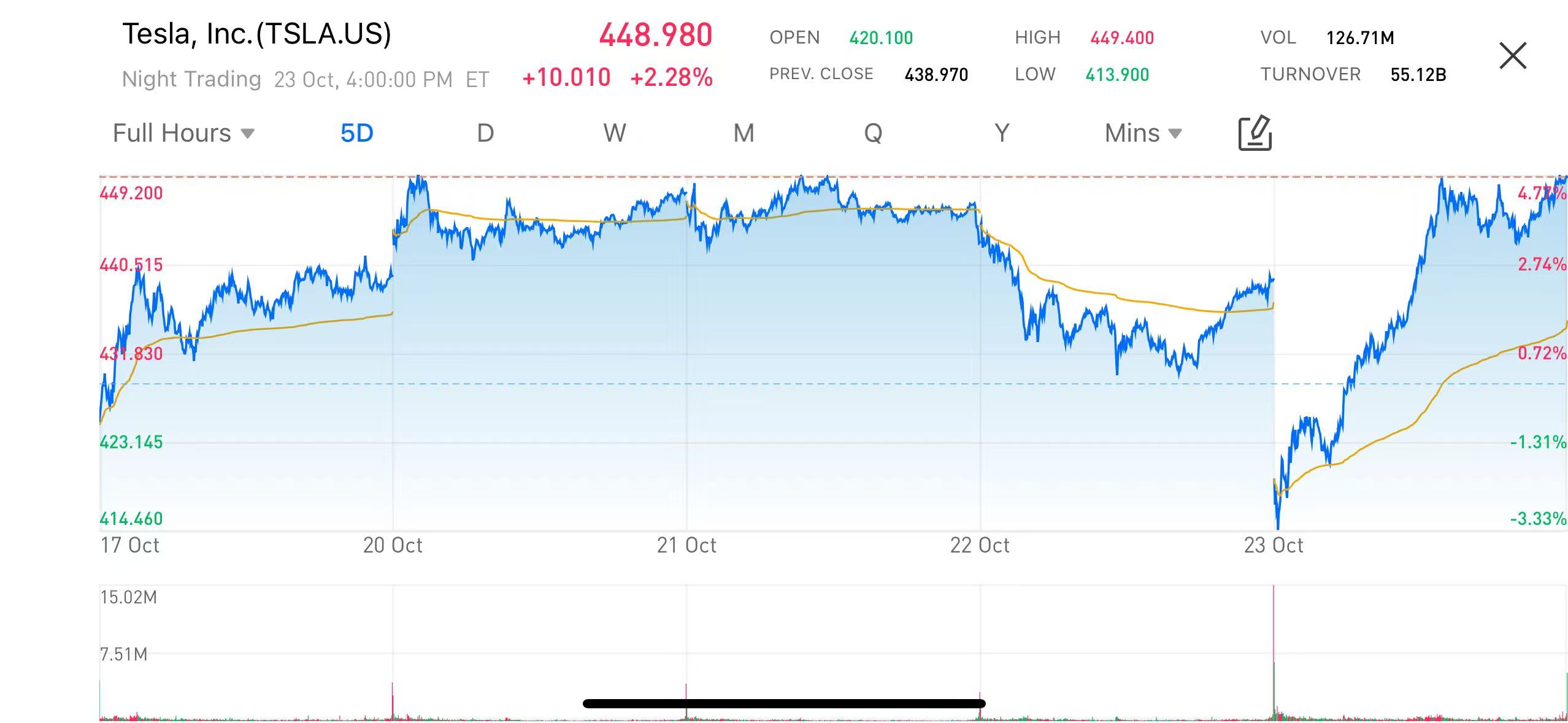

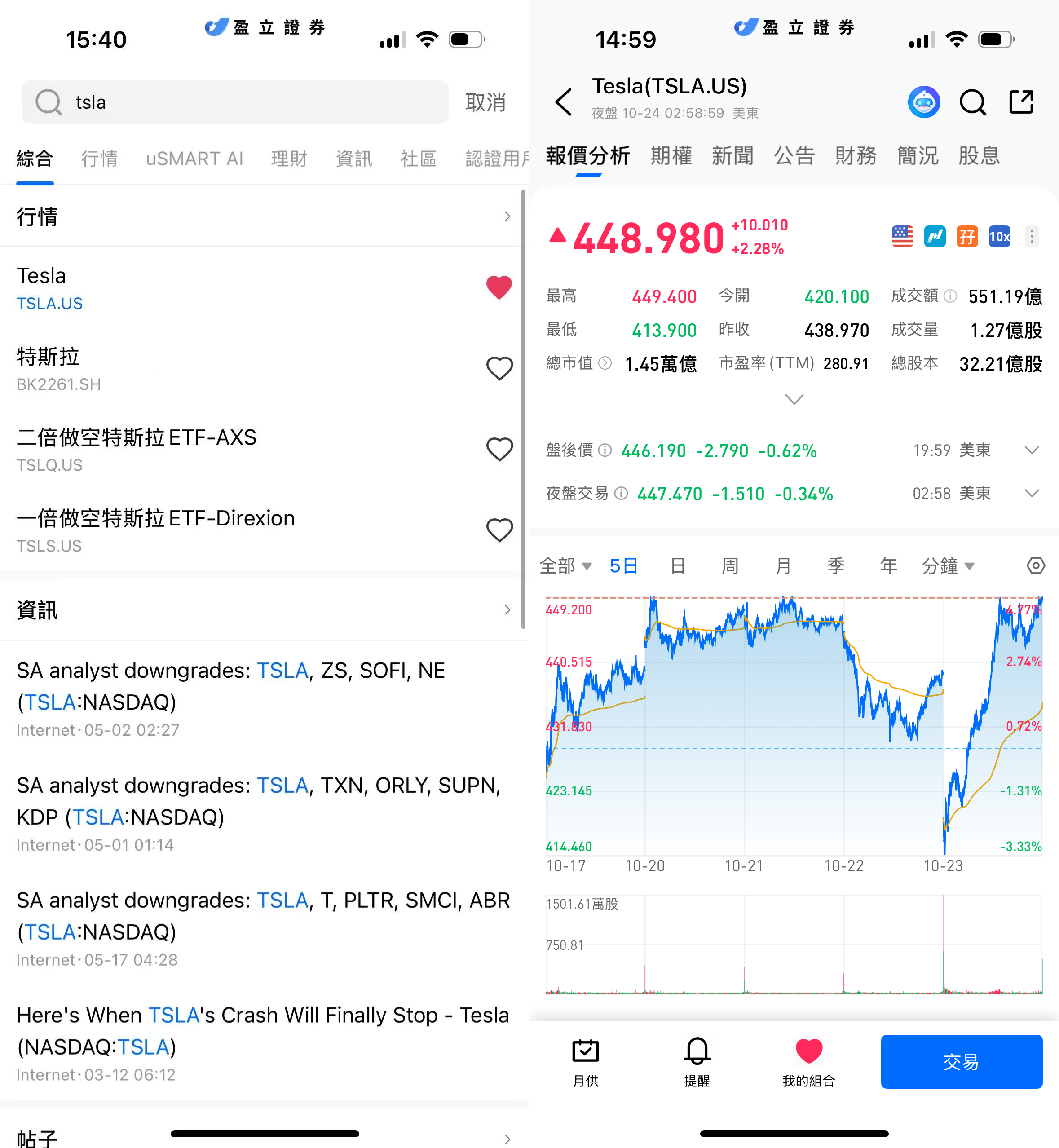

根據報價數據顯示,特斯拉股價在10月22日(財報公佈日)一度低見約414美元,其後於翌日反彈超過8%,高見448.98美元水準,形成明顯的技術回升。

(圖源:uSMART HK app)

(圖源:uSMART HK app)

業績表現遜市場預期 汽車毛利率仍受壓力

特斯拉公佈2025年第三季財務數據如下(美元計):

|

財務指標 |

第三季表現 |

市場預期 |

|

營收 |

約251.7億美元 |

256億美元 |

|

調整後每股盈利(Non-GAAP EPS) |

0.66美元 |

0.73美元 |

|

汽車業務毛利率 |

約18.4% |

— |

|

自由現金流 |

約6.6億美元 |

— |

(表源:特斯拉 Q3財報)

根據財報,特斯拉第三季度營收約為251.7億美元,低於市場預期的256億美元;調整後每股盈利(Non-GAAP EPS)為0.66美元,亦不及預期的0.73美元。汽車業務毛利率維持在約18.4%,自由現金流為6.6億美元,較去年同期明顯收縮。

特斯拉表示,宏觀經濟疲軟及高利率環境繼續抑制全球電動車需求,尤其在歐洲與北美市場,消費者延遲購車意願上升。同時,為應對競爭壓力,特斯拉在多個主要市場維持降價策略,令整車業務利潤率持續承壓。此外,隨著新產能投產及車型迭代推進,公司的研發與資本開支亦有所上升,令季度營收按年增速放緩,成為市場短線拋售的主要誘因。

管理層釋放增長信號 FSD商業化成焦點

在財報電話會議中,CEO埃隆·馬斯克(Elon Musk)表示,自動駕駛軟體FSD(Full Self-Driving)商業化將成為特斯拉未來增長核心,並強調公司正從製造業轉向人工智慧與機器人領域。馬斯克透露,FSD授權與訂閱模式正加速推進,未來或開放給其他車企使用,為特斯拉帶來高毛利的軟體收入。同時,得州與柏林工廠產能提升,新一代平臺車型預計2026年量產,將進一步降低成本。能源儲能與AI訓練業務亦維持高速增長,季度能源收入同比增逾30%。市場據此重新評估特斯拉增長邏輯,認為其正由硬體製造邁向軟體與AI驅動模式,推動資金在財報後的第二個交易日明顯回流,股價反彈逾8%,高見448.98美元。

市場展望:AI驅動估值重塑仍在路上

短期來看,特斯拉股價或繼續在財報後形成的區間內震盪,投資者將密切關注第四季度交付數據及汽車毛利率能否企穩。宏觀環境與定價策略仍是關鍵變數。中長期而言,若FSD授權模式順利落地並帶來穩定軟體收入,加之能源儲能與AI訓練業務持續擴張,特斯拉的商業版圖有望從電動車製造延伸至“移動科技與能源平臺”。屆時,公司估值體系或迎來重構,AI與軟體複利增長將成為新一輪資本故事的核心。

怎麼在uSMART HK上購買特斯拉

登入 uSMART HK APP 後,於頁面最右上方點擊「搜索」,輸入標的代碼(TSLA.US)並進入詳情頁,瞭解交易詳情與歷史走勢。點擊右下角「交易」,選擇交易類型,最後填寫交易條件後送出訂單即可。

(圖源:uSMART HK app)

(圖源:uSMART HK app)