美國電商與雲計算巨頭 Amazon.com, Inc.(AMZN.US)於 10 月 30 日發佈截至 9 月30日的 2025 財年第三季度(Q3)業績報告。財報披露之後,股價於 10 月 31 日大漲約 9%,在 11 月 3 日再漲約 4%,合計自財報公佈後累計上漲約 13%。

(圖源:uSMART HK app)

財報顯示:營收與盈利全面超預期

財報顯示,亞馬遜本季度營收達約 US$180.2 billion,同比增長約13%。而其雲服務業務 AWS 實現銷售額約 US$33.0 billion,同比增長20%,成為推動整體成長的重要引擎。北美業務銷售約 US$106.3 billion,同比增長11%;國際業務銷售約 US$40.9 billion,同比增長約14%。公司淨利潤約為 US$21.2 billion,對應稀釋後每股收益 US$1.95。

核心財務指標如下:

|

專案 |

Q3 2024 |

Q3 2025 |

同比變化 |

|

總營收 |

US $158.9 billion |

US $180.2 billion |

+13% |

|

AWS 銷售額 |

US $27.45 billion |

US $33.01 billion |

+20% |

|

淨利潤 |

US $15.3 billion |

US $21.2 billion |

+38% |

|

每股收益 (EPS) |

US $1.43 |

US $1.95 |

+36% |

(表源:亞馬遜Q3財報)

雲業務領漲:AWS 強勢驅動利潤修復

作為亞馬遜最核心、最賺錢的業務之一,AWS 再次成為驅動公司整體業績的關鍵力量。Q3 期間,AWS 實現銷售額 330.1 億美元,同比增長約 20%,不僅顯著高於市場預期的 315 億美元,也創下自 2022 年下半年以來的最快增速。

管理層在財報電話會上表示,生成式 AI 和企業級雲原生架構需求持續提升,正在帶動 AWS 大客戶加速擴容,同時中小型客戶的“按需付費”消耗也逐步復蘇。相比之下,微軟 Azure 和谷歌雲 Q3 增速分別為 29% 和 22%,AWS 雖不占行業增速榜首,但仍以最大的營收基盤保持領先。

市場分析師認為,如果 AWS 的季度增長率能夠穩定維持 15% 以上,疊加 AI 業務的潛在放量,將有望重新進入“高增長 + 高盈利”區間,進一步強化亞馬遜整體利潤和自由現金流的恢復彈性。

投資加碼:AI 與基礎設施佈局提前押注未來

在增長勢頭回升的驅動下,亞馬遜在本季度顯著加大了對 AI 及雲基礎設施的投入。CEO 安迪·賈西(Andy Jassy)在致股東信中明確表示,公司未來數年將圍繞“AI + Cloud + 電商物流”三條業務主線繼續加大資本開支。

這其中包括:擴建雲數據中心網路與算力儲備,面向企業客戶推出支持多模態 AI 的全新 Trainium2 晶片與 Inferentia 3 推理晶片;持續優化北美核心倉儲體系,擴展“Same-Day/Next-Day”配送能力;推出面向開發者與企業的生成式 AI 服務平台 Amazon Q,覆蓋客服、內容生成、代碼開發等場景。

雖然這些重投入短期拉高了資本開支與折舊攤銷,但管理層強調,這屬於對“未來五年增長的提前押注”,同時 AWS、廣告和訂閱業務增長足以逐步對沖這部分成本壓力。

風險與挑戰:自由現金流波動、宏觀壓力仍在

儘管業績全面改善,但亞馬遜仍面臨一定潛在風險。本季度末,過去 12 個月自由現金流(FCF)回落至 148 億美元,較上季度的 201 億美元有所下降,顯示出投入擴張階段的短期財務壓力。公司在法律仲裁、裁員補償和存貨調整等方面確認了約 43 億美元的一次性費用,拖累了部分經營利潤表現。與此同時,面對通脹回落放緩、消費者可支配支出承壓,以及雲計算行業競爭日益激烈,亞馬遜仍需在增長與效率之間找到更具韌性的平衡點。

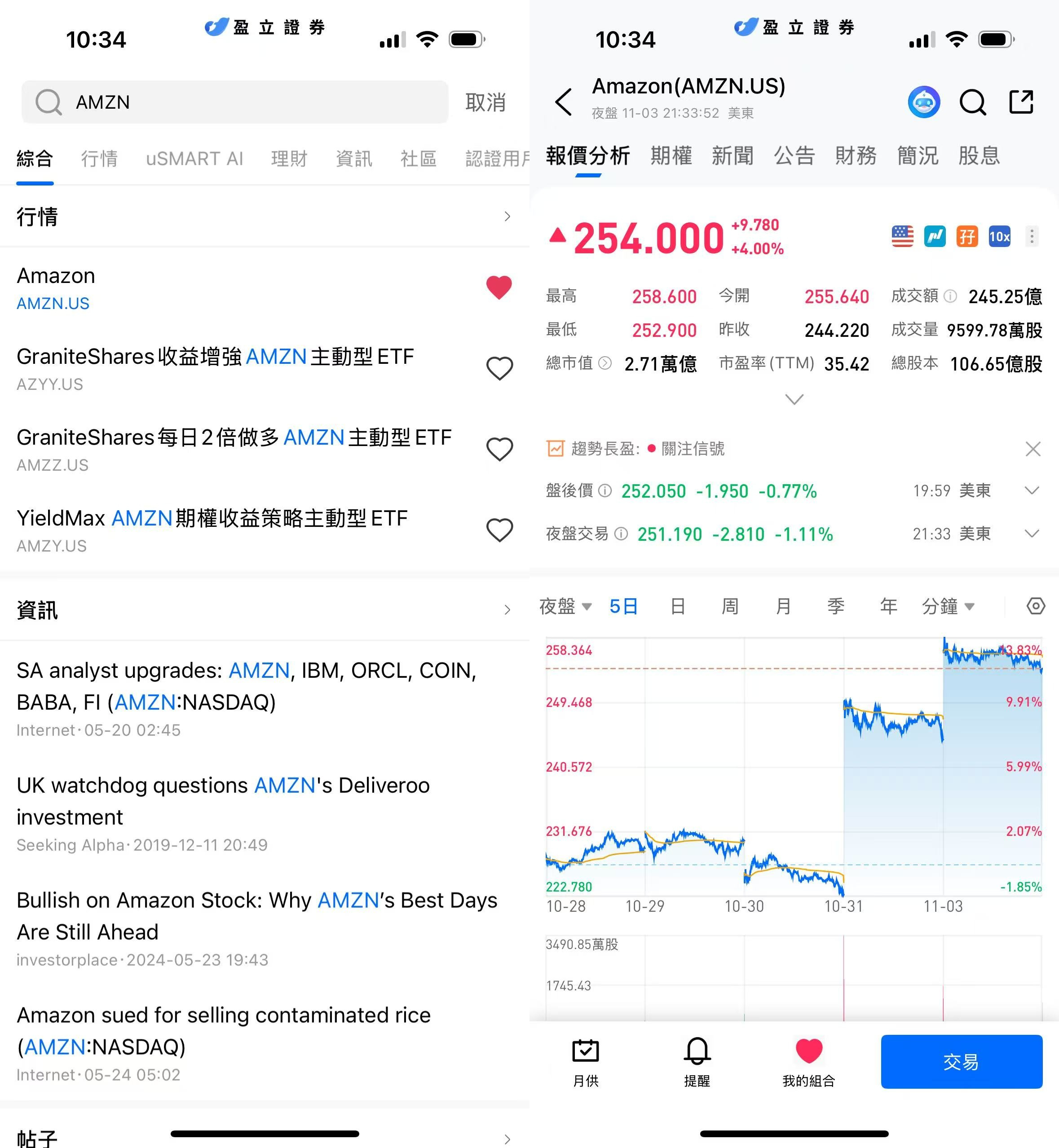

如何在 uSMART 上購買亞馬遜

登入 uSMART HK APP 後,於頁面最右上方點擊「搜索」,輸入標的代碼(AMZN.US)並進入詳情頁,瞭解交易詳情與歷史走勢。點擊右下角「交易」,選擇交易類型,最後填寫交易條件後送出訂單即可。

(圖源:uSMART HK app)