中國太平(0966.HK)壽險增長仍然存在壓力,下調至“收集“評級,目標價至21.50港元

格隆匯 11-20 10:10

機構:國泰君安

評級:收集

目標價:21.50港元

中國太平(00966HK,“公司”)的2019第三季度淨利潤好於預期。受益於2018年第三季度的低基數以及較好的投資表現,太平人壽的2019年第三季度的淨利潤同比增加2.2倍至人民幣33億元。太平財險的2019年第三季度保費同比增長10.3倍至人民幣3.24億元。此外,太平養老的2019年第三季度淨利潤下滑至人民幣0.21億元,而太平再保險(中國)在2019年第三季度實現了淨利潤的增長。

2020年開門紅代理人的準備工作啟動較晚,表明保費增長上存在壓力。太平人壽的保費在2019年10月同比增長19.6%,將2019年1-10月的保費增長推高至13.0%。代理人規模接近400,000人,對比2019年上半年相當於15.2%的下滑。此外,與同業相比,太平人壽的2020年開門紅代理人準備工作開始得較晚。這是由於公司正聚焦在2019年的保費增長上。因此,我們認為保費增長的目標在11月仍未達到。同時,較短的準備時間或將導致2020年第一季度的保費增長放緩。

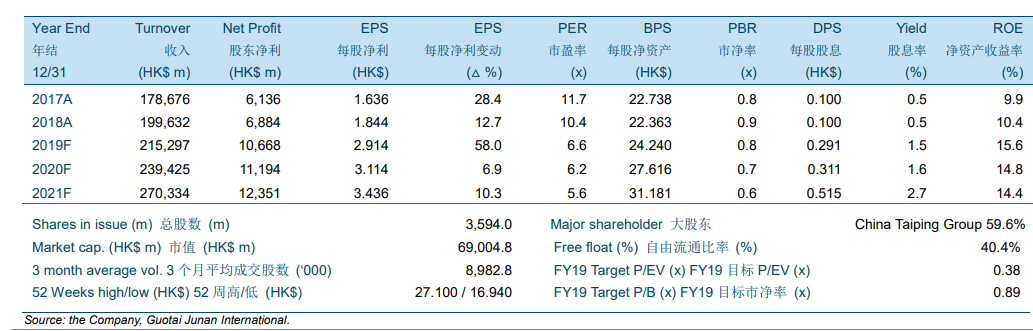

下調目標價至21.50港元,同時下調至“收集”評級。在使用分部加總估值的基礎上,我們將目標價調低至21.50港元,相當於0.38倍2019年集團P/EV。我們將太平壽險2019年P/EV下調至0.69倍,但是我們將太平財險的2019年市淨率上調至0.72倍。我們將投資評級從“買入”下調至“收集”,以反映代理人渠道上的擔憂以及仍然吸引的估值。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641