波司登(03998.HK):經營韌性強,發展潛力大,看好公司未來二次起跳,給予“買入”評級

機構:廣發證券

評級:買入

核心觀點:(本文如無特殊説明,貨幣單位均為人民幣)

公司是國內最大的羽絨服企業,擁有波司登、雪中飛等知名品牌。其中,波司登品牌羽絨服連續 24 年(1995-2018 年)全國銷量領先。公司自 2018/19 財年迴歸創業初心,明確“聚焦主航道、聚焦主品牌、收縮多元化”的戰略目標,業績成效顯著,羽絨服業務持續快速增長。

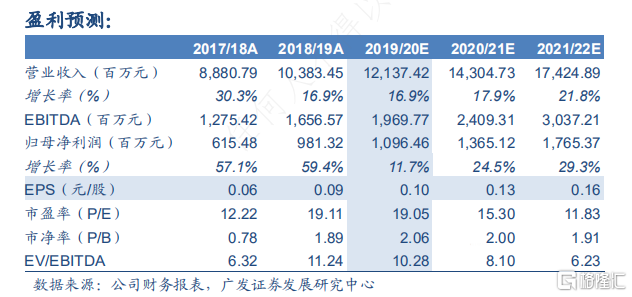

公司過去三個財年營收和歸母淨利潤分別複合年均增長 21.59%和65.10%。2019/20 財年上半年營收和歸母淨利潤分別增長 28.8%和36.4%。2019/20 財年前九個月品牌羽絨服業務下波司登主品牌零售金額同比增長 30%+。(財年指每年的 4 月 1 日至次年的 3 月 31 日)

公司目前的三大關注點及我們的觀點。(1)今年冬季包括未來又遇到暖冬怎麼辦?得益於產品時尚度的大幅提升,包括加大優質快反核心競爭力建設,從過去五年看公司在暖冬的情況下業績波動明顯減弱,經營韌性顯著增強。(2)主品牌波司登賣的太貴,消費者不買單?從實際銷售情況看,提價並未對銷售構成負面影響。另一方面波司登品牌的提檔升級,給原先價格帶相差並不十分明顯的雪中飛,留出了足夠的發展空間。(3)公司未來持續增長的動力來自哪裏?除了雪中飛的成長,包括授出大額獎勵股份和購股權充分調動員工積極性外,主要來自渠道數量增加、電商佔比提升、單店店效提升和數字化轉型。

?羽絨服行業市場規模有望不斷擴大,競爭格局穩定,公司龍頭地位穩固。2018 年我國羽絨服市場規模約為 1068 億元。公司主品牌波司登1999 年起始終處於第一位。且近年成功進入 1000-5000 元價位市場。

19/20-21/22 財年預計 EPS 為 0.10 元/股、0.13 元/股、0.16 元/股。現價對應 20/21 財年 PE15 倍,參考可比公司平均估值,給予公司 20/21財年 26 倍 PE,合理價值 3.70 港元/股,首次給予“買入”評級。

風險提示。匯率波動的風險;商譽減值的風險;業務的風險。