吉利汽車(00175.HK):長期優勢地位穩固,中短期看點頗多,維持“跑贏大市”評級

機構:國信證券

評級:跑贏大市

上半年盈利能力有所降低

吉利汽車近日發佈 2020 年上半年業績。2020 年前六月,公司錄得收入368.2 億元人民幣(下同),同比下滑 22.6%;股東應占利潤錄得約22.97 億元,同比下滑 42.7%。

受新冠疫情影響,公司 2020 上半年汽車銷量同比下滑 18.6%(行業整體為-22.4%)。與此同時,上半年平均出廠價亦較去年同期下降約 6%。這是公司上半年收入下滑的兩點直接原因。

公司 2020 上半年毛利率約 17.1%,去年同期為 17.8%,去年全年為17.4%。毛利率下滑導致公司主營業務盈利能力有所降低,這也是公司上半年淨利潤下滑幅度顯著高於收入降幅的主要原因。

公司下調全年銷量目標至 132 萬輛

分季度來看,受新冠疫情衝擊,公司 2020 年一季度汽車銷量同比下滑43.8%。二季度公司產銷狀況迅速恢復,銷量同比增長 13.8%。2020 年 7月,公司汽車銷量同比增長 15.1%,繼續保持較快的增長勢頭。

公司將全年銷量目標從 141 萬輛下調至 132 萬輛。這個數字較 2019 年下降約 3%。根據測算,如果公司順利完成 132 萬輛的全年目標,則意味着 2020 年 8-12 月份月均銷量增速將達到 10.6%以上。考慮到去年同期的基數並不算高,且目前國內乘用車市場恢復狀況相對較好,我們認為公司在今年剩餘的時間順利完成銷量目標的可能性較大。

港股配股以及擬發行 A 股,資金實力將顯著增強

公司於 2020 年 6 月份完成港股配股,募集資金淨額約 64.5 億港元。此外,公司擬於 A 股科創板 IPO 上市,計劃發行約 17.3 億股新股。公司科創板 IPO 如能順利推進並實施,預計將再次明顯充實公司的資金實力。這對於公司未來的產品開發、技術研發,以及潛在的外延擴張,有着相當積極的促進作用。

下半年整體盈利能力有望改善

我們認為公司下半年整體盈利能力有望改善。一方面,國內經濟運行已基本恢復正常狀態,而且疫情陰影下,居民購車意願的提升也有望支撐乘用車市場需求,行業下半年總體經營環境將明顯好於上半年,這將有利於公司恢復盈利能力。另一方面,公司汽車銷量增長亦有望促進規模效應的恢復。

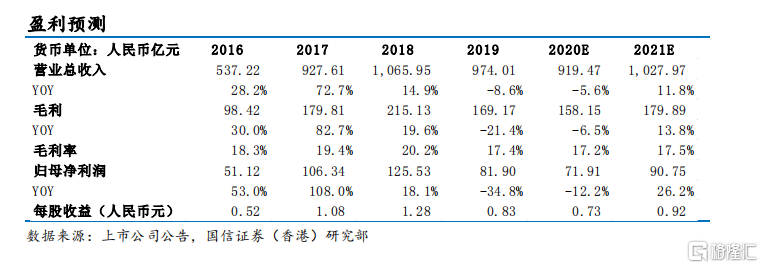

盈利預測

鑑於上半年盈利顯著下滑將對全年盈利形成拖累,我們下調公司 2020全年盈利預測。我們預測吉利汽車 2020 全年收入同比將出現個位數的下降,而全年股東應占利潤將下降至 72 億元左右。同時我們預測 2021年公司收入及淨利潤增速將提升至雙位數水平,主要理由在於:2021 年行業整體增長形勢可能將改善,公司 2020 年新推的數款車型亦有望帶動市場份額持續擴大及總銷量增速提升。

估值與投資評級

吉利汽車(00175.HK)港股 2020 年 8 月 17 日收盤價為 15.64 元港,對應我們的 2021 年預測業績 PE 約為 15.6 倍,估值仍處於合理水平。長期來看,考慮到公司在中國乘用車市場的領先優勢以及自主品牌龍頭地位,我們認為在未來行業持續復甦過程中,公司有較大希望繼續勝出,產銷規模及市場份額有望繼續擴大。此外,公司未來中短期可能出現的 A 股科創板上市繼續推進、與沃爾沃合併等事項亦有望對股價形成正面影響。維持跑贏大市評級。

(注:以上數據均來自於中國汽車工業協會、上市公司公告、Wind,國信證券(香港)研究部整理)

風險提示

國內車市競爭加劇,新推車型市場表現不佳。