波司登(03998.HK):公告授出購股權和收購物流公司,進一步推動未來發展,維持“買入”評級,目標價4.08 港元

機構:廣發證券

評級:買入

目標價4.08 港元

核心觀點:

公司公告向獨立顧問公司授出購股權,進一步調動內外資源。公司公告向智勝公司授予最多 1 億股新股購股權,佔已發行股份總數的0.93%,授出日期為今年 10 月 23 日,行使價 3.41 港元/股,有效期自今年 10 月 23 日起 48 個月,達成歸屬標準及條件後,在有效期內按照30%、30%、40%的比例歸屬於智勝公司。智勝公司是公司的獨立顧問公司,為公司提供多方位戰略諮詢。繼 2016 年至今公司四次向員工授出股份獎勵或購股權之後,此次公司向獨立第三方顧問授出購股權,有助於進一步調動內外部資源,共同推動公司未來持續高質量發展。

公司公告收購物流公司,整合物流資源,保障長遠發展。公司公告旗下全資附屬公司將以人民幣 5.60 億元收購控股股東旗下波司登股份有限公司持有的蘇州波司登物流有限公司全部股權。標的公司於今年 9 月 29 日獲得注入的物業(物流園),之前由公司於 2019/20 財年開始向母集團租賃(主要服務羽絨服業務和貼牌加工業務),此次收購,一方面有助於公司降低租金成本,提升盈利能力,另一方面有利於公司物流資源整合,更好的滿足消費者對商品更快速更精準配送的需求。

我們看好公司下半財年業績有望實現快速增長。首先,公司近年經營韌性顯著增強。其次,公司秋冬新品十一前後陸續上市,銷售表現好,近期天貓雙十一預售,根據億邦動力報道,預售前 2 日波司登品牌分別列男裝和女裝第一。最後,雖然受疫情影響,公司上一財年期末庫存有所增加,但預計之前通過反季銷售,庫存去化符合預期。

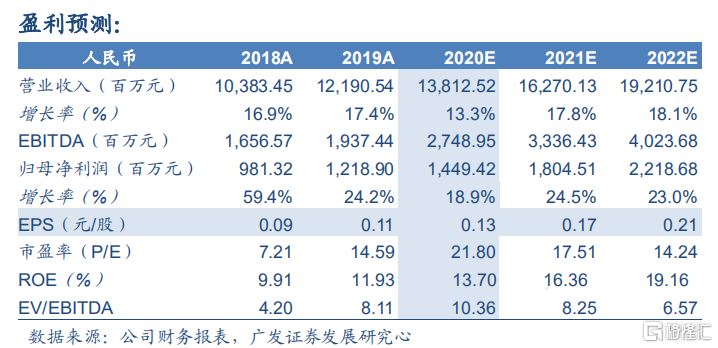

20/21-22/23 財年預計 3、0.17、EPS 0.21為人民幣 元/股。現價對0.1應 20/21 財年市盈率僅 22 倍,參考可比公司平均估值,給予公司 20/21財年 27 倍市盈率,對應合理價值 4.08 港元/股,維持“買入”評級。

風險提示:匯率波動風險;商譽減值風險;經營風險。