三巽集團(6611.HK):淨利大幅增長135%,區域深耕成效顯著

後疫情時代,中國宏觀市場環境發生了許多變化,聚焦到房地產行業,表現的就是政策的出台和調控。而近期地產板塊經歷利空的釋放和估值的修復,同時市場情緒和投資邏輯也是不斷的切換,其中有一個思路就是,投資是否應該從高估值板塊切換到如銀行、地產類別的低估值的板塊?換句話説,處於歷史低位的地產板塊,在房住不炒的政策背景下,行業增速放緩,是否仍然具備投資機會值得我們思考。

地產板塊大中小房企雲集,實質上不論是頭部房企還是中小房企,每個房企都有值得思考和學習的地方,頭部房企或許具備更大的優勢,而中小房企的發展之道也是值得探討的。

筆者想先從這隻在港交所上市不到兩個月的皖系房企三巽控股集團(6611.HK)(以下簡稱“三巽”或“三巽集團”)最新披露的中報業績裏來解讀探討一下中小房企的發展趨勢和潛力。

現金流充沛,業績高質量穩健增長

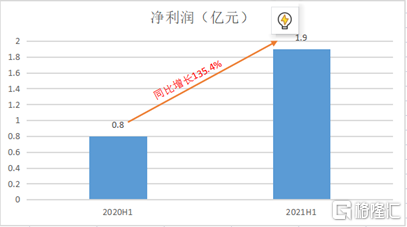

8月30日晚間,三巽集團發佈中期業績報吿。報吿顯示,上半年,三巽集團實現營業收入約21.7億元,同比大幅增長97%;實現毛利約5.1億元,同比增長63.8%;實現淨利潤約1.9億元,同比大幅增長135.4%;基本每股盈利人民幣0.13元。

在政策調控的壓力下,三巽集團今年上半年的業績依舊亮眼,盈利指標持續向好,多項經營數據表現優秀,實現了高質量穩定增長。

圖表一:2020和2021上半年公司淨利潤

(來源:公司公吿,格隆彙整理)

首先,我們來探討下,香港聯交所的地產新秀兒----三巽集團,其業績如此亮眼的背後原因。

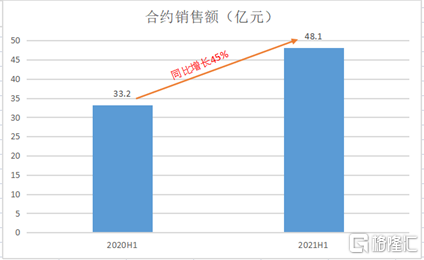

從今年上半年的合約銷售額成績看,三巽集團已實現合約銷售人民幣48.1億元,同比增長45%。同時注意到,三巽集團在8月18日發佈了7月經營數據。數據顯示,今年前7個月,三巽累計合同銷售金額約為53.7億元;累計合同銷售面積為59.7388平方米;平均銷售價格為每平方米約8987.5元,簽約回款率超過90%。由此可見,三巽集團的銷售去化能力不容小覷,也為其利潤的持續穩健增長打下堅實基礎。

圖表二:2020和2021上半年公司合約銷售額

(來源:公司公吿,格隆彙整理)

另一方面,從三巽集團的財務指標表現來看,公吿數據顯示,截至2021年6月30日,三巽的主要債務指標繼續處於行業健康水平,淨負債比率為7.3%;現金及現金等價物為21.8億元,現金短債比達到1.5倍,足以覆蓋短期債務;剔除預收樓款的資產負債率為76.3%,較2020年末的79.4%下降3.1個百分點。

自“三道紅線”出台以來,優化債務結構、控制債務增長,把控財務經營安全成為房企可持續經營的首要目標。而三巽集團嚴控負債、緊抓回款,財務穩健性持續提高,除了資產負債率指標略微不達標,其他財務指標已符合標準,同時三巽的現金流充沛,財務抗風險能力持續強化,相信再過一段時間,便有望全面達標“三道紅線”標準。

堅持正確戰略方向,區域深耕成效顯著

另一方面,在集中供地背景下,充足的土儲資源、較強的拿地能力、對招拍掛市場依賴更低的房企更有優勢,同時品牌力、產品力、運營力等複合能力較強的房企也更佔優勢。

根據公吿,此次收入增加主要是由於截至2021年6月30日止六個月的已交付總建築面積增加。今年上半年,已確認的總建築面積從截至2020年6月30日止六個月的15.87萬平方米增加至31.44萬平方米。

三巽集團今年上半年獲得的如此優異的成績單,離不開其堅持“2+X”和“兩橫三縱”的區域深耕策略。

從土儲視角看,目前三巽集團在全國12個城市擁有44個多元化項目組合,土地儲備達4,204,729平方米,其中11個為已竣工項目,30個為發展中項目,3個為持作未來開發的項目。已完成持有待售物業11.8億元,較上年末增加107%。

作為皖系房企,三巽集團自然在安徽省這片土地有着相當大的話語權。根據公吿,三巽在安徽省土地儲備達3,461,697平方米,佔總土地儲備面積的82.3%。同時數據顯示,公司在安徽省的貨值佔比高達77.5%。也正是得益於區域深耕策略,三巽集團已在安徽佈局超過半數城市,在皖系民營房企中位居第一,享有當地市場美譽度。

圖表三:公司貨值佔比

(來源:公司信息)

秉持區域深耕的土儲策略,精運營、精佈局,三巽集團深耕長三角市場,並緊隨國家戰略指引,緊抓行業發展機遇,堅持審慎穩健策略,繼續積極拓展長三角紅利區城市,增厚優質土儲項目,為銷售轉化和利潤上行提供有力支撐。

同時,三巽集團也表示,未來集團除了參與公開市場上的土地招標、拍賣和掛牌之外,也將大力拓展非公開市場資源,通過併購、城市更新、產城等方式獲取優質土地資源儲備。受宏觀政策環境所推動,本集團將進一步穩槓桿及增加其週轉率,並改善管理質素。

結語

事實上,許多做強做大的房企,最初也是從深耕城市區域開始出發的,按其發展邏輯,對深耕區域的房企來説,管控成本、擴大盈利空間、加強區域同行或機構合作;同時做強產品力、增強品牌效應、紮根高能級城市、集中區域優勢,皆有利於構築自己的競爭壁壘。

三巽集團在港交所的掛牌上市,打破了今年房企上市荒,也博得了資本市場一定的關注度,今年上半年更是交出了優秀的成績單,因此筆者以三巽集團作為中小房企的觀察突破口,探討了這類深耕型中小房企的發展趨勢和潛力。從三巽的管理層表述也可以獲得一定的信息,三巽將繼續積極拓展位於長三角城市,堅持拿地節奏聚焦深耕區域,在其他新城市擴張中保持謹慎拿地。與此同時,三巽集團堅持審慎的財務政策,並積極打造健康的融資渠道及債務結構,盈利穩步向好,在未來的長期深耕戰略中,其發展潛力值得期待。