關於“能耗雙控”的五大誤讀:真相只有一個!

uSMART盈立智投 09-27 14:13

來源:陳曦固收研究

近期,不少地區開始拉閘限電,「能耗雙控」成爲關注焦點。

關於能耗雙控,各方都給出了不同的解讀,但很多的理解基本屬於「想當然」,與現實是矛盾的。

在本文中,我們首先闡述一些關於「能耗雙控」的常見誤讀,然後在排除掉這些不可能之後,剩下的就是真相。

錯誤觀點之一:「能耗雙控」是爲了碳達峯、碳中和推出的新政策

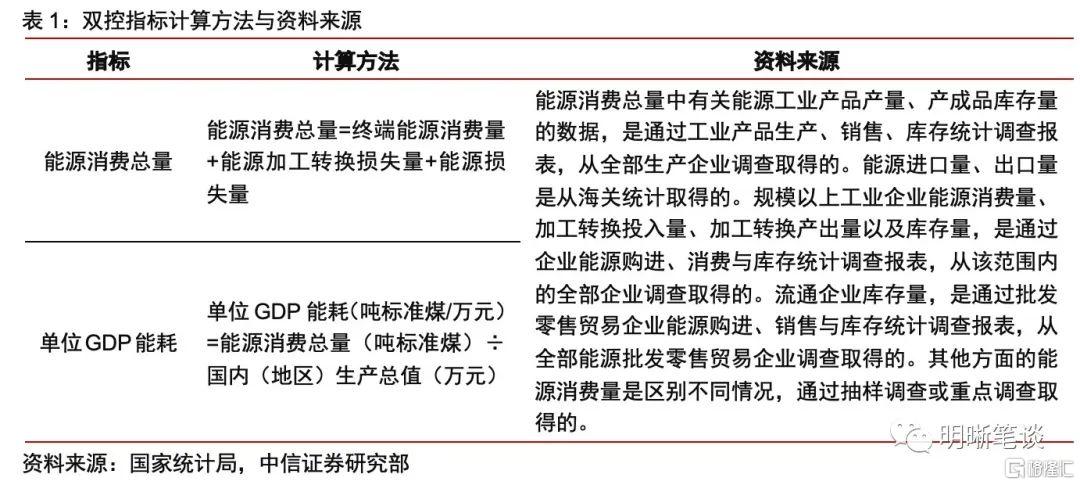

「能耗雙控」指的是「單位GDP能耗」和「能源消費總量」兩項指標,其中「單位GDP能耗」早在「十一五」時期就已經作爲約束性指標(約束性指標是五年規劃中定量且必須完成的指標),「十三五」規劃已經明確爲「能耗雙控」,「十四五」只是沿用了該指標。

從年度來看,除2020年疫情衝擊之外,之前歷年的政府工作目標中,均有單位GDP能耗降低的具體指標要求,2021年的「能耗雙控」只是恢復了2020年之前的政策。

真相一:「能耗雙控」是執行了很多年的老政策。

錯誤觀點之二:由於「運動式減碳」,2021年8月之後,「能耗雙控」顯著加碼

對比「十二五」、「十三五」和「十四五」的能耗雙控指標,「十二五」要求單位GDP能耗降低16%,「十三五」要求單位GDP能耗降低15%,「十四五」要求單位GDP能耗降低13.5%,「十四五」的要求並沒有加碼。

從年度來看,2021年政府工作報告要求,單位GDP能耗降低3%左右,之前的2017年要求是單位GDP能耗下降3.4%以上,2018年是3%以上,2019年是3%左右,2021年跟2019年要求相同,比2017、2018年要求是低的。

還一個需要注意的點是,由於2020年沒有要求單位GDP能耗下降,事實上起到了做大基數的作用,2021年僅需要完成降低3%左右,這本來是2020年應該做的事情,延後了一年完成,理論上難度應當更小了。

就好像2021年GDP目標,在去年低基數的情況下,僅需要完成2020年本該完成的6%,這實際是一個非常容易完成的目標。

從歷史執行情況看,「能耗雙控」指標都很容易完成,以至於根本沒有什麼人關注這個事情。例如「十二五」要求是降低16%,實際完成降低18%,「十三五」要求降低15%,其中2016-2019年降低13.7%,2020年如果不是因爲疫情,很容易完成剩餘的1.3%。

此外,之前的「能耗雙控」也不是「五年考覈一次」,而是「每年考覈一次」。

以2019年爲例,北京等10省超額完成;河北等18省完成;遼寧基本完成;僅有內蒙古未完成。也就是說,2019年的「能耗雙控」只有1個省沒有完成。

真相二:之所以很少有人知道一直就有「能耗雙控」,是因爲之前每年都很容易就完成了;2021年的「能耗雙控」指標不僅沒有加碼,反而是變鬆了(只是要求做在2020年本就該做的事情);

因此,「拉閘限電」的問題不在於指標設置變嚴,而在於之前的執行實行太差。

錯誤觀點之三:「拉閘限電」是爲了提高出口利潤、輸出通脹

最近一個比較流行的觀點,將「拉閘限電」解讀爲「一盤大棋」:由於中國出口的產能太多,導致出口價格偏低,而能源、資源價格偏高,所以中國出口多但是不賺錢,因此需要「能耗雙控」來提高出口價格,從而避免被美國「割羊毛」。

另一種類似的觀點是,中國要對美國「輸出通脹」,從而讓美國難受,其底層邏輯同樣是,拉閘限電能導致出口的價格提高。

這兩種觀點的錯誤是一樣的。

希望提高出口利潤的期望是好的,但首先要用經濟學的邏輯分析,爲何出口價格上不去?

出口價格之所以無法提升,完全是由於內需太弱的結果。企業出廠產品的定價主要參考內需,國內內需在2021年是顯著弱於疫情前,這導致企業的出廠定價就不可能提高。

那麼國內價格不變,只提高出口品價格可能嗎?從無套利原理來講,是不可能的。舉個例子,假定A企業想要對國內、外差異化定價,比如給國內價格100塊,給國外價格200塊,那麼就會有B企業給國內價格100塊,給國外價格150塊,那麼B企業就會吃掉A企業的海外訂單。然後C企業給海外120塊,C企業可以吃掉B企業的海外訂單;最終,會有D企業給海外的價格和給國內的價格一樣,都是100塊,D企業吃掉所有海外訂單。

按這個邏輯很容易推演,除非出口企業是壟斷企業,否則,是無法對國內外差異化定價的,對國外的價格只能跟對國內的價格一致;而國內價格由於國內的終端需求太弱,是提不了的。

問題搞清楚了,那麼辦法確實有:政府組織下遊企業集中限產,理論上是可以提高出口價格的。

但這是現在發生的事情嗎?顯然不是。

「能耗雙控」下的「拉閘限電」,主要限制的是上遊高能耗行業,比如硅鐵等,而沒有限制下遊出口企業(只有個別地區限產上遊之後還是完不成,才限產下遊,根本不是普遍現象)。

對下遊出口企業限產,才能起到類似「減產聯盟」或者壟斷的效果,才能提高出口利潤、輸出通脹,限制上遊企業有什麼用?

「拉閘限電」的結果是,原材料進一步供不應求,下遊企業的成本進一步提高,結果是出口企業的利潤進一步被擠壓。

事實上,如果真的組織下遊企業限產,其副作用更大。主要有兩點:

一是「拉閘限電」是爲了降低單位GDP的能耗,那麼只有限產高能耗纔有用(儘管產出的GDP下降,但消耗能量下降的更多),而高能耗基本都是上遊。

二是如果限產下遊企業,按照前面的無套利原理,必然導致國內外價格一起大幅上漲,才能提高出口價格,那樣將導致CPI顯著上升,國內陷入「滯脹」(儘管當前已經類似滯脹,但好歹居民端的CPI沒上,還可以接受)。

所謂「輸出通脹」,一定會導致國內先通脹;而中國的內需本來就弱,結果只能是「殺敵五百自損一千」,在內循環爲主的背景下,完全不合實際。

真相三:拉閘限電集中於上遊,只會導致上遊漲價、下遊成本擡升,無法提高下遊的出口利潤、無法輸出通脹;

在無套利原理下,只提高出口價格是不現實的,所謂的「輸出通脹」一定會導致國內「滯脹」。

錯誤觀點之四:「能耗雙控」是爲了抑制PPI

有觀點認爲,通過「能耗雙控」來減少對原材料的需求,進而抑制PPI,這種說法也與現實不符。

按照這種觀點,是無法解釋近期大宗商品價格暴漲的。

一個顯然的現實是,拉閘限電越厲害的行業,價格漲的越多,比如硅鐵能耗最高、限產最嚴的行業,現貨可以一天漲將近40%。

「能耗雙控」只能提高PPI,而不能抑制了PPI。

真相四:拉閘限電集中於上遊,只會導致PPI進一步上升。

錯誤觀點之五:「拉閘限電」將長期存在,大宗商品價格將長期大幅上漲

這種說法忽略了兩個基本事實:

第一,忽略了需求下降的問題。

週期品之所以稱爲週期品,是因爲其「價格-需求」存在週期性的循環關係。

儘管本輪漲價是供給端驅動的,但是價格不能漲到天上去。價格高,必然會導致需求下降,進而導致價格回落,這就是週期的內涵。

需求的彈性實際是非常大的,近期已經出現了很明顯的下遊不接貨,這決定了大宗商品價格不可能持續長期大幅上漲。

第二,該觀點是建立在「能耗雙控」的錯誤理解之上的。

正如我們第一部分所述,「能耗雙控」是一個已經實行了很久的政策,而且2021年指標實際上是容易完成的,只是2021年由於某些特殊的原因(下文會具體解釋),導致今年8月之前執行情況非常差,這才導致了9-10月的集中拉閘限電,補上1-8月本該交的作業。

作業補上之後,「拉閘限電」就會告一段落,11-12月將顯著好轉。

到了明年,只要各地區吸取今年的教訓,不再搞「假期臨近結束,才瘋狂補作業」,就不會再重演今年的局面。

我們基本可以認爲,2021年9-10月就是大宗商品價格的高點,之後將趨勢性下行(供給緩解+需求走弱)。

真相五:能耗雙控在2021年之前就已經是長期政策,拉閘限電是特殊情況下的權宜之計,9-10月之後會緩解;

明年是新的考覈週期,只要地方不再犯今年的錯誤,就不會再出現當前的「拉閘限電」。

綜上所述,在排除了諸多錯誤選項之後,我們認爲正確答案是:

1、「能耗雙控」是一個已經執行了很多年的政策,每年都在政府工作報告中寫的明明白白,只是由於之前完成的都太容易,所以沒人關注到。

2、2021年的「能耗雙控」並沒有因爲碳達峯、碳中和而加碼,甚至是比之前更容易完成的,只是要求完成早在2020年就應當完成的事情而已,沒有新增要求。

3、「拉閘限電」不是指標設置太嚴的問題,而是9月之前執行的太差了。至於爲何今年執行的如此之差,我們猜測有以下幾個原因:

(1)2020年疫情後到現在,中國的GDP結構出了問題。之前每年之所以都很容易實現「能耗雙控」指標,是因爲中國的經濟結構在逐漸向消費轉型,單位GDP需要的能源本來就是下降的;然而,2020年疫情之後,內需顯著弱於疫情前,而出口顯著高於正常時期(中國出口主要是工業品,帶動高能耗需求上升),這導致單位GDP的耗能客觀上難以下降。

(2)部分地區存在「碳衝鋒」的情況。根據人民日報海外版,部分地區在2030年碳達峯預期下,將近10年理解爲「攀高峯」的時間窗口,搶着上高耗能、高排放的「兩高項目」。

「碳衝鋒」有兩種動機:一是趁着碳達峯之前,抓緊上項目,有利於提高地方的GDP,二是做大2030年之前的碳排放基數,從而更容易實現「碳達峯」。

一個技術細節是,2030年碳達峯,意味着要求2030年的「單位GDP的碳排放減少」與當年的「GDP增速」相同,因此做大2030年之前的碳排放基數,就會導致2030年「單位GDP的碳排放減少」變得容易,從而容易實現2030年碳達峯。

(3)2020年由於疫情衝擊,沒有考覈「能耗雙控」,導致部分省市放鬆了警惕,以爲2021年可能也不會考覈,存在嚴重的僥倖心理。

4、2021年是碳達峯、碳中和的第一年,「能耗雙控」指標不可能放鬆(特別是本來指標設置的就不高)。

綜上所述,「拉閘限電」的真相只有一個:

假期只顧着玩了(僥倖心理、碳衝鋒、GDP結構出問題),臨近假期結束(全年過去三分之二),突然發現還有作業沒寫(「能耗雙控」指標),而且發現必須要交(碳達峯、碳中和第一年),於是最後幾天瘋狂補作業(拉閘限電)。

這就是當前發生的事情的全部邏輯。

既不是「反抗美國剝削」,也不是「運動式減碳」,無法起到提高出口企業利潤、輸出通脹、壓低PPI的作用。

客觀地講,「拉閘限電」補作業,會導致以下幾個影響:

第一,大宗商品價格短期進一步大漲,階段性提高PPI;

第二,進一步擡高下遊製造業的生產成本,利潤繼續向上遊轉移,下遊、小微企業更難過;

第三,高價格下,下遊對上遊的需求進一步走弱,大宗商品「有價無市」;

第四,部分生產停滯,經濟增速下降;

第五,拉閘限電擴大化,居民正常生活受到影響。

我們看不到「拉閘限電」有什麼好處,基本上有百害而無一利,這難道就是所謂的「一盤大棋」?

既然「拉閘限電」有害無利,爲何還要執行?因爲真的沒有辦法

能耗雙控目標是年初就定好的,而且並不難實現;難道能因爲部分地區不守規矩,就把規矩改了嗎?

今年才第一年,如果一個不難的指標都完不成,那以後的碳達峯、碳中和還怎麼弄呢?

因此,「拉閘限電」已經是沒辦法的事情。

唯一能做的,就是讓下遊企業、小微企業儘量好受一點。

這也是爲何我們仍然認爲,降準、降息仍然可期的原因。

對大類資產配置,我們的建議是:

1、當前的大宗商品價格已經脫離需求,且不可持續(拉閘限電高峯是9-10月,之後將緩解,明年又是新的考覈週期,只要地方吸取教訓,就不會重演今年,更何況終端需求持續走弱)。週期意味着輪迴,現在漲得越高,將來跌得越慘,建議迴避大宗商品相關的期貨、股票;

2、債券市場繼續看好,內需偏弱背景下,拉閘限電導致下遊更難受,降成本、寬貨幣仍可期,更何況當前的債市收益率是偏高而不是偏低;

3、股票市場,儘管可能階段性陣痛,但考慮當前估值和市場預期差,仍值得長期投資,殺跌是買入機會,重點推薦估值仍然處於歷史低位的價值藍籌股,以及年內跌幅較大、估值已經合理的消費白馬。

相關股票

關於“能耗雙控”的五大誤讀:真相只有一個!

格隆匯 09-27 09:04能耗雙控對今年GDP有多大影響?

格隆匯 09-29 10:06

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641