高盛:美國釋放最多6000萬桶石油儲備是爲油價火上澆油

uSMART盈立智投 10-08 16:15

稍早前美國能源部長珍妮弗·格蘭霍姆提出將從美國戰略石油儲備(US Strategic Petroleum Reserve,簡稱SPR)中釋放石油,並表示可能禁止美國石油出口時,油價迅速下跌,晚些時候稍有反彈。

部長是在美國汽油零售價上漲至2014年以來最高水平之時發出此番言論的,而自由派媒體也越來越多地報道,這種高企的油價或許將在明年中期選舉前,對民主黨構成威脅。

市場對此番言論的態度是不管三七二十一地先拋售。但隔夜,高盛發佈的一項分析稱,對於這種油價將崩潰的擔憂是毫無必要的,因爲美國最多也只可能出售6000萬桶石油,這數字對於此前高盛預期油價上漲到90美元/桶的目標而言,不會構成嚴重威脅。更糟糕的是,拜登政府近期一系列詭異的行爲反而證明瞭通脹嚴重。高盛預計,展望未來,若油價下跌的幅度超過每桶2美元,反而可能會阻礙頁巖油的開採。

並且,財經網站Forexlive分析師Adam Buttony也表示,關於SPR的討論完全是誇大其詞。能源部長原話是,正在“考慮”釋放戰略石油儲備這一方案,並且是在“所有工具都擺在檯面上”的情況下。這不是一份聲明,僅是對一個問題的迴應。

而對於可能的石油出口禁令,高盛稱其爲一場災難:

“美國禁止石油出口將進一步擴大美國與其他國家的貿易逆差,導致美元走弱,並因此使得國內出現輸入型通脹。”

高盛的Damien Couravlin在評論美國能源部釋放SPR的可能性時指出:

“鑑於全球石油市場將從2023年起面臨結構性短缺,這種做法對油價產生的拉低作用只會是暫時的。”

更糟糕的是,任何會進一步減緩美國頁巖油開採的價格下跌,都會導致來年美國天然氣價格大幅上漲,如果民主黨現在先抑制油價來挽救中期選舉,他們就有可能要犧牲掉2年後的總統大選。

最後,高盛認爲石油出口禁令會產生非常現實的結果,因爲這道禁令將“將會嚴重幹擾美國石油市場,可能對除布倫特原油價格以外的其他零售燃油價格產生上漲的影響”。

以下是高盛的詳細報告:

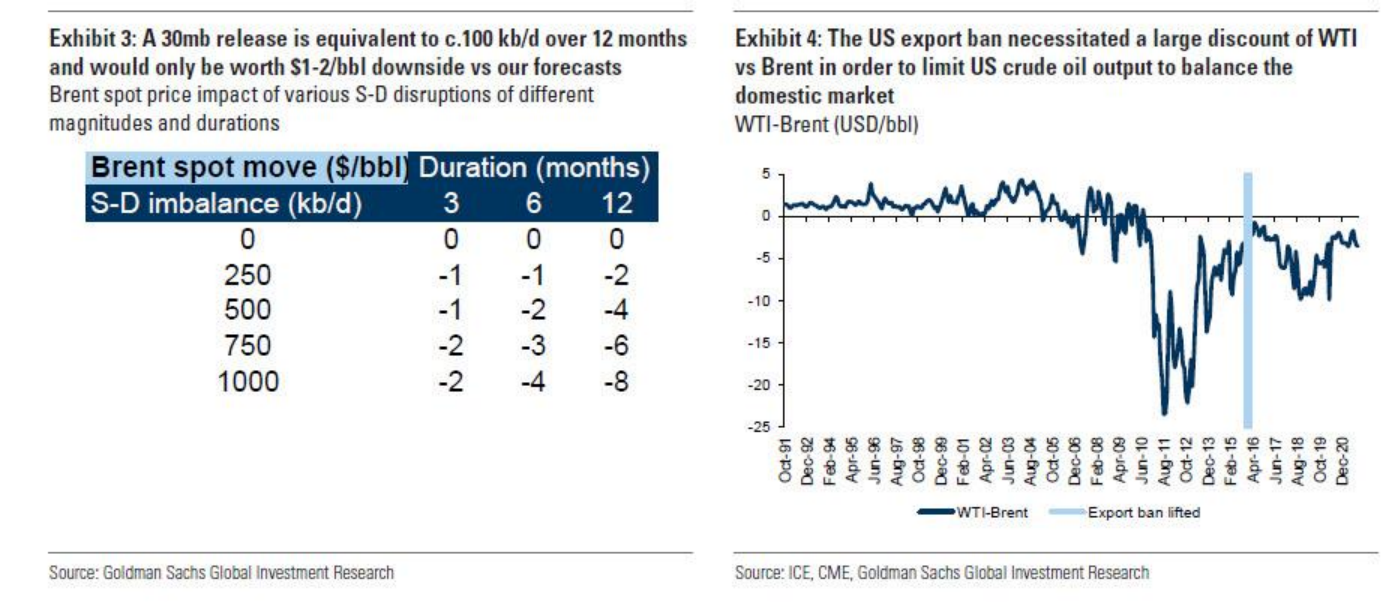

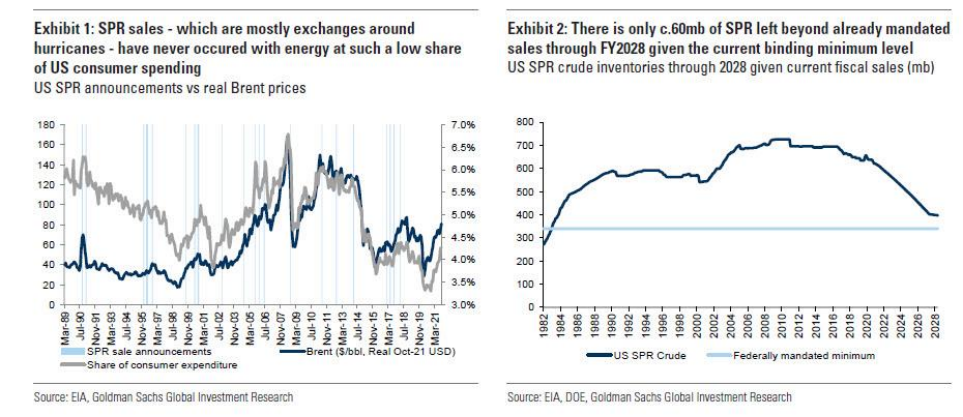

1.對於釋放SPR有幾個先例:2011年阿拉伯之春期間的緊急出售,以及2000年克林頓政府在總統大選前的特殊情況。其他情況下出售戰略儲備,要麼是因爲颶風襲擊、釋放出售的測試或者是有計劃地減庫存銷售。除了降低油價的動機之外,這次釋放消息的發佈時機也令人感到驚訝。儘管油價今年以來已大幅上漲,但遠未達到歷史平均水平,自2000年來,每次出售戰略儲備時,經通脹調整後的布倫特原油的平均價格大約在93美元/桶。此外,即使布倫特原油價格達到90美元/桶,能源支出目前僅佔到美國消費者總支出的4.5%,過去進行儲備銷售時,能源支出至少達到了總支出的5.5%~6%以上。

2.用這種銷售方式爲油價進行降溫,效果可能只是溫和且短暫的。從總體庫存來看,美國的SPR有6.18億桶,而目前預計到2028財年的庫存將爲4.02億桶(按目前財政預算估計)。而釋放6000萬桶SPR以供銷售,將導致對我們(即高盛)此前預期的布倫特原油90美元/桶的石油,產生至多3美元/桶左右的下行影響。雖然最低庫存限制可能被調整,但近期煤炭價格的快速上漲時刻提醒人們持有戰略儲備物資的重要性,尤其是在石油供應不足的情況下,即使在本世紀30年代石油消費量下降,期間石油市場仍然可能會供給不足。由於出售SPR無法抵消意外情況造成的油價上漲(譬如颶風、戰爭、制裁等),即便維持當前的開採量,也將無法進一步阻止全球石油市場從2023年起進入結構性短缺。

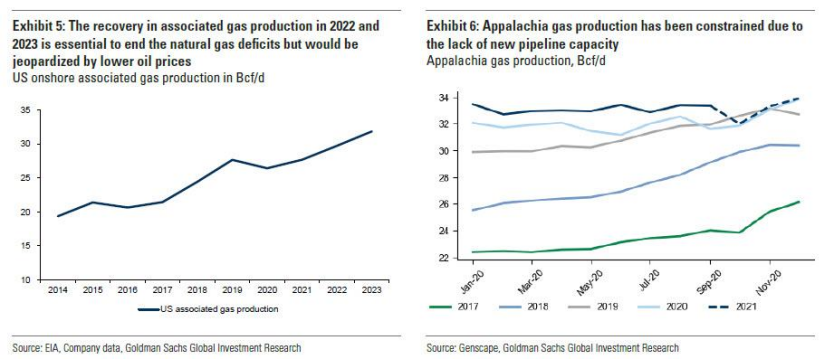

3.雖然釋放SPR被認爲可補充頁巖氣開採的緩慢和歐佩克增產不足導致的供應短缺,但我們預計這種行動可能最終會導致通脹。例如,若油價的投機性活動造成的下跌幅度超過每桶2美元時,可能會阻礙頁巖油開採的復甦。這將導致對歐佩克的產能產生更大的依賴,進一步降低美國頁巖油服務能力,價格反彈會使得頁巖油的增產更爲敏感,最終導致全球石油市場產生對頁巖油開採的需求。此外,這類行動將導致美國天然氣價格大幅上升。具體而言,對任何延緩頁巖氣開發的行動,都將降低明年天然氣的產量。由於缺乏備用管道限制了輸送量,從而限制了其他盆地(阿巴拉契亞,海恩斯維爾)提高頁巖氣的增產,進而會推高美國天然氣的價格。

4.釋放SPR或將限制石油和天然氣的出口,讓美國能儲存更多這些碳氫化合物。然而,這種生硬的工具可能會造成巨大的價格扭曲,因爲美國的出口限制壓低了WTI原油相對於布倫特原油的價格以平衡國內市場。這也會對產品市場產生連鎖反應。具有諷刺意味的是,美國仍然是一個汽油的淨進口國,汽油產品需要在價格上擺脫布倫特原油市場的影響,以刺激石油能夠得到持續的供應。

5.全球原油產品或因限產而品質欠佳。由於供應不足,市場會尋求利用國外更簡單的設施對原油進行加工,以生產更多的柴油、燃料油和質量較差的石油副產品。除此之外,美國禁止能源出口將進一步擴大該國的貿易逆差,可能會導致美元走弱,從而引發輸入性通脹。

相關股票

高盛指釋放戰略石油儲備效果短暫 禁出口石油或引發輸入性通脹

阿思達克 10-08 11:53

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641