乘聯會:9月新能源乘用車批發銷量達到35.5萬輛,同比增長184.4%

本文來自:乘聯會

1、9月全國乘用車市場回顧

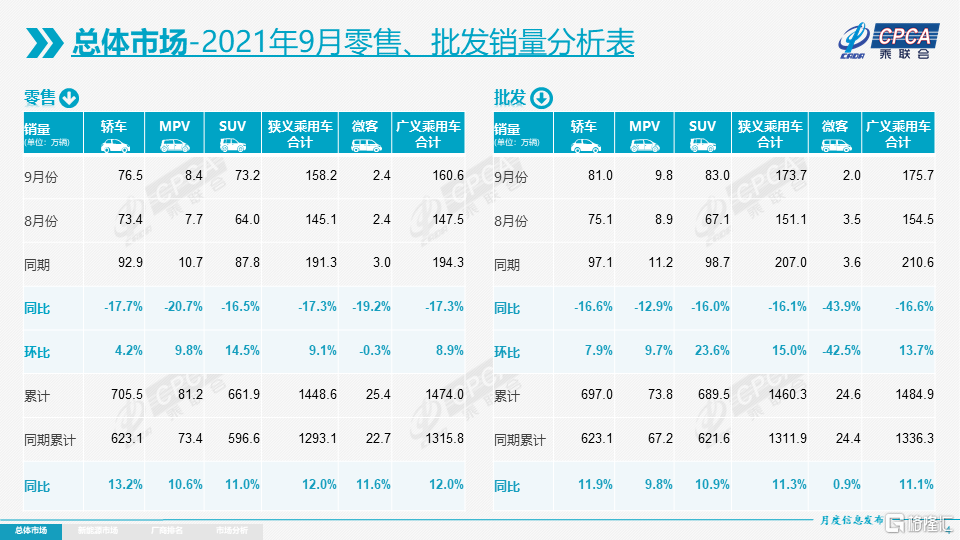

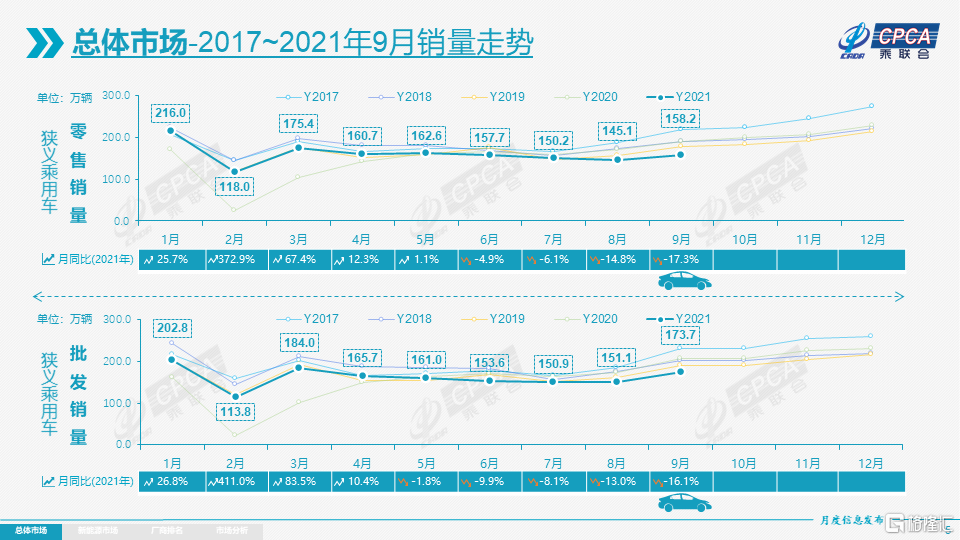

零售:2021年9月乘用車市場零售達到158.2萬輛,同比下降17.3%,相對2014年9月的157萬基本持平,而相較2017年9月的峯值下降27.9%,9月零售明顯偏弱。

在8月零售環比7月下降的特色基數下,9月零售環比三季度最低值的8月僅增長9.1%,與歷年9月至少增長20%以上的正常走勢相比是相對低迷的。

9月車市改善還是有較好的環境基礎,由於我們有良好的管控措施,多地疫情順利解封,有利於車市消費的恢復。9月上學季來臨,加之國慶短途出行升温,促進了銷量的攀升。

目前貨幣政策依然偏緊,各地促消費政策沒有大規模鋪開,國慶期間車市火爆程度不強。目前房地產市場的下行壓力較大,加之中游和下游製造業的盈利弱化,消費信心和消費能力不是很強。由於關鍵芯片和其他零部件的海外供給受阻,供應鏈問題目前只能以周度為單位進行供貨,生產損失巨大。經銷商層面的在售車型庫存水平偏低,新上市車型目前通過訂金方式鎖單留客,交付壓力不減。由於車源短缺造成經銷商無車可賣,雖然回收價格但仍難以抵衝收益損失。

今年1-9月的零售累計達到1448.6萬輛,同比增長12.0%,較1-8月增速下降5個百分點。減速的原因主要是受2020年7-9月零售高基數的影響。今年1-9月同比增量155萬輛中的新能源車增量139萬輛,佔總增量94% 對1-9月同比增速貢獻了11個百分點。

9月豪華車零售20萬輛,同比下降23%,環比8月增長0.1%,但相對2019年9月增長3%。豪華車繼續保持結構穩定特徵,體現消費升級的高端換購需求仍舊旺盛,競爭影響不大。

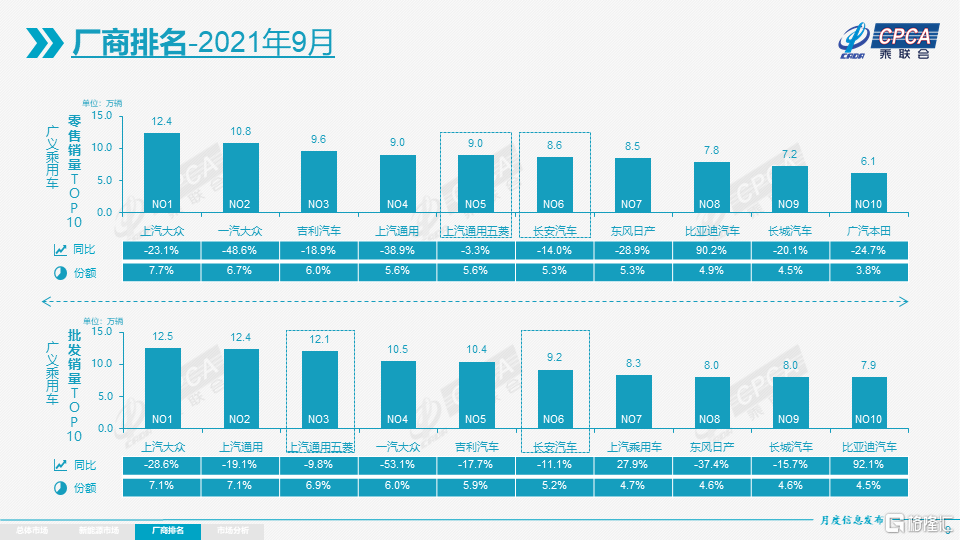

9月自主品牌零售69萬輛,同比增長5%,環比8月增長16%,相對2019年9月增長6%。自主品牌國內零售份額為44.3%,同比增9.4個百分點。批發市場份額47.7%,較同期份額增長11個百分點。且自主品牌頭部企業產業鏈韌性強、有效化解芯片短缺壓力,變不利為有利,在新能源獲得明顯增量,因此比亞迪、上汽乘用車等傳統車企品牌同比均呈高幅增長。

9月主流合資品牌零售69萬輛,同比下降31%,環比8月增長6%,相對2019年9月下降26%。9月的日系品牌零售份額20.8%,同比下降3.8個百分點。美系市場零售份額達到11.3%,同比增長1.3個百分點,表現較好。德系品牌受制於供給巨大缺口仍處於調整蓄勢的階段。

出口:9月乘聯會乘用車出口(含整車與CKD) 12.8萬輛,同比增長78%,新能源車佔出口總量的13%。其中自主品牌出口達到9.3萬輛,同比增長57%,展現了中國製造體系競爭力從品質到規模均有持續提升的勢頭。合資品牌出口1.6萬輛,同比增長259%。

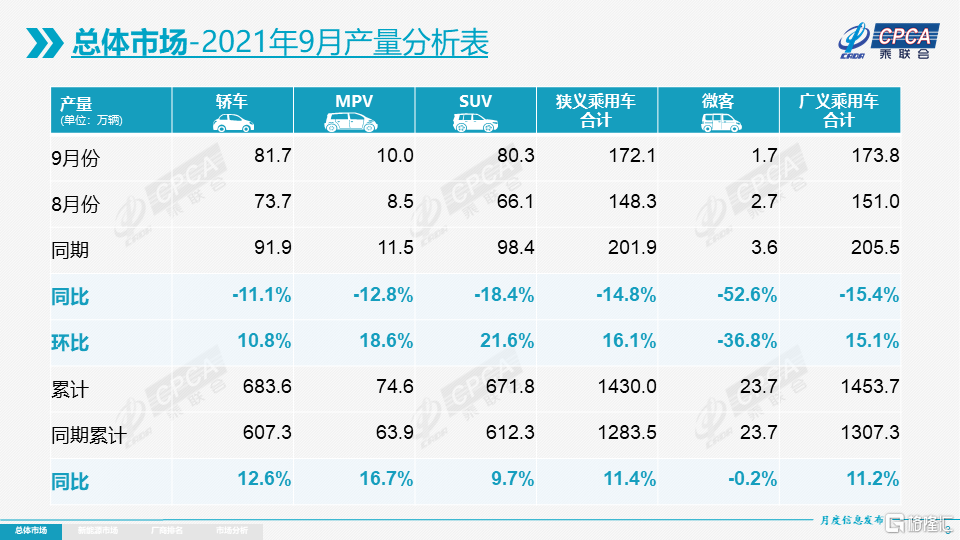

生產:9月乘用車生產172.1萬輛,同比下降14.8%,環比8月增長16.1%,走勢改善。其中豪華品牌生產同比下降17%,合資品牌生產下降31%,自主品牌生產增長8%。1-9月累計生產1430.0萬輛,同比增長11.4%。近期海外疫情導致芯片短缺影響生產節奏,但9月末有所改善。自主品牌傳統車企和新能源車企強化供應鏈優勢,有效化解芯片短缺壓力,取得9月環比8月生產增長的良好表現。

批發:9月廠商批發銷量173.7萬輛,環比增15.0%,同比下降16.1%,較19年9月下降9%。1-9月累計批發銷量1460.3萬輛,同比增長11.3%,但較2019年同期減少40.2萬輛。

庫存:今年去庫存明顯,近幾個月廠商庫存持續保持低位。9月末廠商庫存環比下降2萬輛,渠道庫存環比增長3萬輛;2021年1-9月廠商庫存減少29萬輛,相較歷年同期庫存減少幅度偏大,形成連續四年強力去庫存的特徵。

2021年1-9月的渠道庫存相對減少84萬輛,較2020年同期去庫存22萬輛水平又有大幅升高,上游生產端短期內芯片短缺影響整車生產節奏的問題逐步顯現。在終端銷售層面,伴隨庫存水平的大幅降低,出現部分暢銷車型無車可提、折扣回收、銷售政策考核指標趨於寬鬆化等的現象。部分合資企業損失大量訂單並導致士氣受損,同時也給自主和新能源企業留出了窗口期。

9月購車接送孩子上下學等家庭第二輛車、暑假學車潮向後推導的本地大學新生練手車、職場新人入門級代步車的需求更強烈,導致經濟型電動車市場趨勢出人意料地走強。

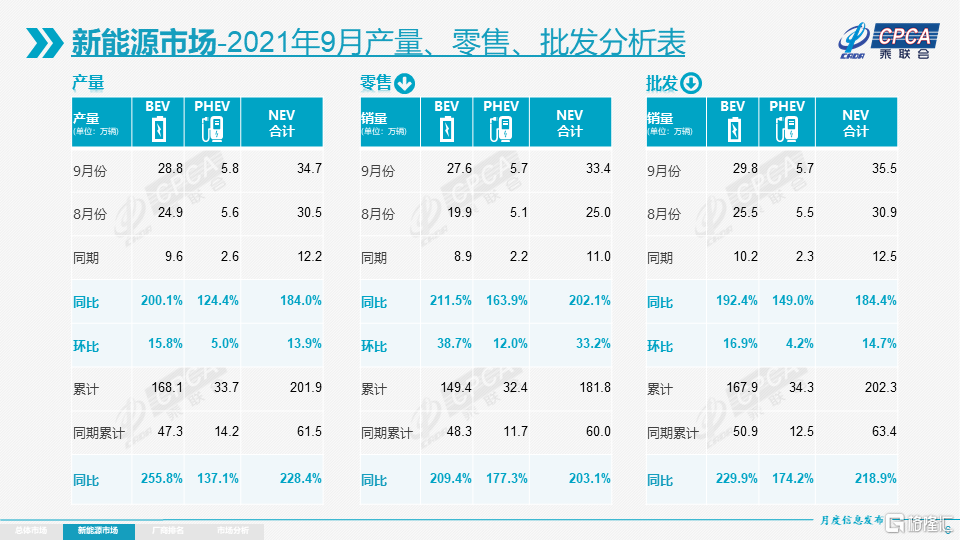

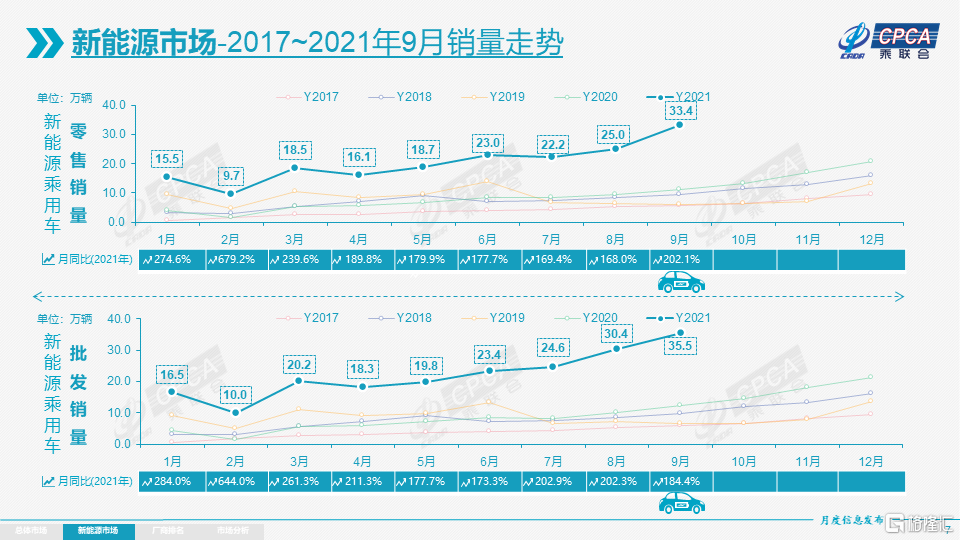

新能源:9月新能源乘用車批發銷量達到35.5萬輛,環比增長14.7%,同比增長184.4%。1-9月新能源乘用車批發202.3萬輛,同比增長218.9%。9月新能源乘用車零售銷量達到33.4萬輛,同比增長202.1%,環比增33.2%。1-9月新能源車零售181.8萬輛,同比增長203.1%。與傳統燃油車走勢形成強烈差異化的特徵,實現對燃油車市場的替代效應,並拉動車市向新能源化轉型的步伐。

1) 批發:9月新能源車廠商批發滲透率20.4%,1-9月滲透率13.7%,較2020年5.8%的滲透率提升明顯。9月,自主品牌中的新能源車滲透率33%;豪華車中的新能源車滲透率30.5%;而主流合資品牌中的新能源車滲透率僅有3.0%。9月純電動的批發銷量29.8萬輛,同比增長192.4%;插電混動銷量5.7萬輛,同比增長149.0%,佔比16%。9月電動車高端車型銷量強勢增長,中低端走勢改善。9月電動車高端車型銷量強勢增長,中低端走勢較強。其中A00級批發銷量9.0萬,份額達到純電動的30%;A級電動車佔純電動份額24%,保持相對穩定;B級電動車達8.6萬輛,環比8月增29%,佔純電動份額29%。

2) 零售:9月新能源車國內零售滲透率21.1%,1-9月滲透率12.6%,較2020年5.8%的滲透率提升明顯。9月,自主品牌中的新能源車滲透率36.1%;豪華車中的新能源車滲透率29.2%;而主流合資品牌中的新能源車滲透率僅有3.5%。

3) 出口:9月新能源車出口1.48萬輛,呈現季末平穩走勢。其中超過千輛的有東風易捷特的5164輛,上汽乘用車的新能源出口4560輛,特斯拉中國出口3853輛,其他車企新能源車出口也持續走強。

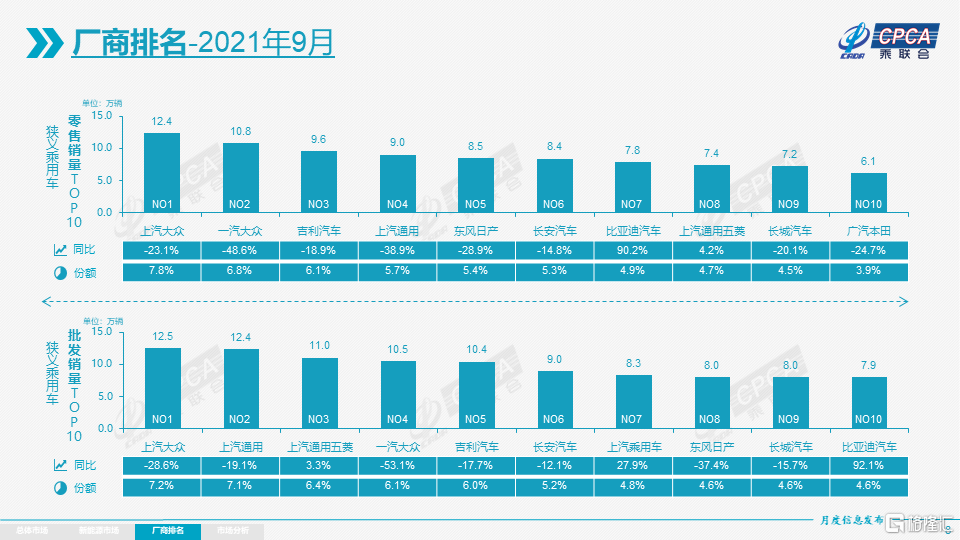

4) 車企:廠商批發銷量突破萬輛的企業有:比亞迪70432輛、特斯拉中國56006輛、上汽通用五菱38850輛、上汽乘用車21552輛、廣汽埃安13572輛,長城汽車12770輛、蔚來汽車10628輛、小鵬汽車10412輛。9月國內零售的三強主力廠商銷量佔比總量49%,其中比亞迪國內零售69818輛、特斯拉國產車國內零售52153輛,上汽通用五菱37151輛,領先優勢明顯。

5) 新勢力:9月蔚來、小鵬、理想、合眾、威馬、零跑等新勢力車企銷量同比和環比表現總體都很優秀,尤其是哪吒、威馬、零跑等二線新勢力持續走強。

6) 9月主流合資品牌中的南北大眾的新能源車零售1.4萬輛,佔據主流合資72%份額。BBA豪華車企受芯片影響的純電動車尚未發力。

7) 普混:9月普通混合動力乘用車批發5.75萬輛,同比去年9月增長70%,環比8月增長48%。9月日系的豐田總體受到芯片短缺影響表現較大,但豐田仍是確保混動的增量。

2.10月全國乘用車市場展望

10月有17個工作日,相對去年10月持平,與今年9月相較少4個工作日。去年“金九銀十”的表現是受政策促進和疫情後復工復產的共同作用,今年的高基數壓力和供給不足的影響讓“金九銀十”難成亮點,但10月銷量好於9月的“銀九金十”是值得期待的。

由於7月中旬開始的馬來西亞疫情已經延續兩個多月,因此疫情確診人數已經跨越峯值大幅回落。隨着國家市場監管總局的反壟斷調查,加之芯片廠商明確晶圓供貨大於裝車用量體現的渠道中間囤貨問題,並採取針對性措施,相信芯片供給改善會有更好的預期,車市產銷會迎來一定改善。9月末的乘聯會批發銷量大幅走強也是芯片改善的信號,期待這樣的供給改善對10月車市的零售有促進作用。

10月開始的車市產銷是冬季加庫存的最佳時機,冬季車市旺銷必須有秋季的庫存儲備,但因芯片供給尚未全面大幅改善,今年10月的車企建儲庫存的供給保障能力大幅下降,不利於10月增量。今年的中國北方降水量異常偏多,冬季氣温也是偏低,這都對購車需求帶來明顯的促進,尤其是家庭購買第二輛車的熱情進一步高漲,推動車市熱度持續升温。三季度局部地區暴雨天氣帶來的泡水車處置話題,引發了一定程度的二手車購車顧慮,間接助推新車銷售和經銷商店的渠道優勢。但從中長期看,此類車輛需要持續推進多主體共同完善處置方案。

3.電動車慢充是發展趨勢

隨着車輛的保有量增加,車輛的充電也成為了用車的重中之重。在當前居民用電和商業用電價格存在價差的背景下,慢充是發展趨勢,更多家庭充電是提升電網效率和降低用電用車成本的必然選擇。快充模式帶來充電的巨大便利性,是補能發展的重要方式。換電模式是很好的商業模式,推進高端用户和特殊場景用户的良好體驗。

由於中國房地產的超強規模,即使未來房地產降温,每年1800萬套住宅的新增停車位的充電位是極其充裕的。充電樁和車位一樣,未來車位配置充電樁會是標配。歐美新房與新車銷售比例是30輛車一套新房,中國是一套新房一輛車,因此中國的停車位充電樁有超強的規模優勢。

私人電動車家充比例不斷提升,這是我們的政策鼓勵方向,也是符合百姓利益的好事情。從歷年調研數據顯示有私家充電樁的用户佔比不斷提高。

隨着分佈式電網和儲能體系建設,慢充與儲能結合的發展潛力巨大,是實現碳中和的重要方式。隨着主流私車市場的純電動私車普及加速,快充與換電模式的發展也是很有潛力的。

4.目前電動車充電僅用0.2%的電力

近日的各地電力供應緊張成為社會新聞焦點,有擔心電動車銷量高速增長使電力供給持續承壓甚至出現供給不足的假設情境,但目前的電動車用電環節對全國電力系統應該是沒有明顯影響的。在多方深度報道中重點提及的能源結構格局變化,雖然表明了短期內能源轉型的壓力,卻也彰顯了中國發展綠色能源、中長期堅定實現碳中和的決心和毅力。未來隨着電動汽車電池的電力存儲和調節電網峯谷等功能的突顯,電動車為社會的綠色發展會有更大的貢獻。

國家能源局發佈8月全社會用電量等數據顯示,我國8月全社會用電量達到7607億kWh,同比增長3.6%,兩年平均增長6.0%。

2021年8月全國充電總電量約9.89億kWh,比上月增加0.16億kWh,同比增長34.3%,環比增長1.7%。按照兩者測算的電動汽車用電量僅佔總用電量的0.13%,也就是千分之一的用電量,不會造成社會電力的緊張。

考慮到部分用户是家用慢充,其總量也不高,因為家充一般是私人用車,因此充電的規模不大,即使是450萬輛車常用,其月度行程1000公里,估計單車月度用電103度,這規模也就是5億度電。目前大部分家用電動車用户很難每月跑1000公里,而微型電動車用户可能也就每天平均10多公里,因此私人普及電動車的更大價值是推進分佈式儲能單元的推廣,實現反哺電網的作用。

5.插混線路的進退選擇

歐洲車企高管證實製造商未來不會開發新的插電式混合動力系統,現有的系統將繼續用於現有和即將推出的產品。一些歐洲車企將從2025年開始僅推出電動汽車平台,同時將確定不再進行插電式混合動力車型的開發。

插電式混合動力車在歐洲的日子已經不多了,在一輛車中有兩個驅動單元,這樣的複雜性是一個嚴重的缺陷。所以歐洲車企不會在下一代PHEV系統上投入更多的資金。

這也是其他車企的共同的考慮,目前的插混成本高於燃油車,如果用車不多的家庭基本不值得買插混車型。因此上海等地方也已經明確未來不給插混綠牌。綜合看,世界不僅是歐洲市場,9000萬的世界銷量中,歐洲是2000萬,南半球和亞洲等其他地區的燃油車仍有持續的發展空間,插混等很多車型的存在價值仍是未來10年內有很大市場的,期待中國自主品牌插混走出獨特的市場空間。

6.大集團應該加速產業鏈佈局

日前工業信息化部表示:電動車關鍵部件動力電池面臨鋰鈷鎳等礦產資源保障和價格上漲壓力,工信部將與相關部門一起加快統籌,提高保障能力。這是深化落實中國新能源汽車產業發展規劃的保障措施,是實現中國新能源車可持續發展的重要舉措。中國的汽車大企業集團應該有產業鏈的戰略佈局和協同儲備。

要實現價格平抑機制,確保國內的企業能經受國家資源價格的波動,高價時有資源,低價時有儲備。這樣的跨週期的資源調節需要國家相關部門協調配合,用我們產業的力量對抗國際資源週期的壓力。通過有效的金融工具在一定程度上對沖價格波動,也在一定程度上緩解制造業企業的現金流壓力。

目前各國都在加大新能源礦業資源的保障評估,而且形成戰略體系。中國也是必須明確國家戰略,實現更強的資源儲備,通過有效的合作渠道拓寬海外礦業的儲備來源和規模,也要控制國內的鋰鈷鎳商品的庫存儲備。大集團的商業化儲備能力強,市場化程度高,有利於形成與國家儲備相匹配的體系性儲備建設。

隨着國家新能源補貼政策的退坡,新能源汽車要開始與傳統燃油車赤身拼搏,各整車生產廠商都面臨巨大降成本壓力。與此同時,磷酸鐵鋰電池被人詬病的能量密度和充電缺點,也在隨着技術的發展得到改善。前期有種觀點認為三元電池被磷酸鐵鋰替代,這在產業是正常的,但我們不能被這種觀點迷惑,要努力做好三元電池的發展,不能忽視鋰鈷鎳資源保障。尤其是國際領先企業的新電池產品仍是努力發展三元電池,也在提升技術,力保產業鏈,確保新能源車的可持續發展。

因此車企集團與國家相關部門協同保障三元電池的供給,實現長期保障,意義重大。