本文來自:粵開崇利論市, 作者:康崇利 陳夢潔

我國中醫藥振興發展迎來歷史機遇期

中醫藥創新步入深水區,中醫藥振興發展不斷提速。2021年以來,我國中醫藥產業發展速度明顯提升。第一,從政策端,國家密集出臺多份重磅文件,對中醫藥的扶持力度明顯提速;第二,從業績端,中藥價格上漲明顯,板塊利潤大幅提升;第三,從創新端,中醫藥創新大潮奔涌,創新中藥數量創新高。對此,我們認爲,橫琴粵澳合作中醫藥科技產業園作爲華南地區“中醫藥產業與文化一帶一路的國際窗口”,應把握國家中醫藥振興發展的機遇,以“十年磨一劍”的精神,實現產業園區的跨越式發展。產業集羣發展研究:國際、國內生物醫藥產業集羣發展經驗及借鑑

放眼全球:美國是全球生物醫藥發展最前沿的國家,在全球確立了代際優勢。美國生物醫藥產業主要集中在波士頓、舊金山、華盛頓州、北卡羅來納研究園和聖地亞哥五個地區,覆蓋九大生物醫藥集羣。產學研的高度結合爲產業集羣提供了充足的人才保障,完善的風投機構爲產業集羣提供了資金保障,龍頭企業的成功商業化吸引了大批創新企業落地,形成較爲完整的產業鏈。

聚焦國內:

(1)廣州市形成了以廣州科學城、中新知識城、國際生物島“兩城一島”爲核心,健康醫療中心、國際健康產業城、國際醫藥港等特色園區協調發展的“三中心多區域”格局。具備幹細胞與再生醫學、體外診斷產品及檢驗服務、海洋生物等特色優勢,培育生物製藥、生物醫用材料、精準醫療等領域潛力的產業體系。近年來,廣州生物醫藥產業保持年均10%左右的增速,2022年廣州生物醫藥產業規模有望超過1800億元。

(2)珠海市金灣區、高新區、橫琴新區及其他各區錯位發展突出特色,打造規模效益顯著、特色明顯、產業鏈條較爲完整、創新能力突出的生物醫藥特色產業園區。珠海市生物醫藥產業集羣優勢明顯,已經初步成爲集生產企業、研發中心、高校、企業孵化器、經銷企業、服務企業爲一體的“產、學、研、銷、服”產業集羣。

(3)北京市已基本形成北部基礎研發、南部高端製造的“一北一南”產業集聚區,北部地區重點佈局昌平區、海澱區,南部地區重點佈局大興區、北京經濟技術開發區,力爭到2025年醫藥健康產業實現營業收入1萬億元,其中醫藥製造業達到4000億元。

(4)上海市已形成了以張江爲核心,以臨港新片區等5個特色園區爲支撐,以其他特色基地爲補充的“1+5+X”產業發展佈局,“張江研發+上海製造”聯動發展格局不斷優化。未來,上海市重點支持創新藥品、高端醫療器械、先進生物醫藥裝備和材料、新型服務外包等4大產業發展。2020年,上海市生物醫藥產業規模超過6000億元,其中,工業總產值突破1400億元。

粵澳合作中醫藥科技產業園概述及政策建議

背景:

2011年4月,《粵澳合作框架協議》首個粵澳合作的落地項目——粵澳合作中醫藥科技產業園落地橫琴,打造中醫藥產業“走出去”的國際平臺。經過十年的發展,目前粵澳合作中醫藥科技產業園已形成集專業公共服務平臺、科技研發創新集羣、專業孵化平臺於一體的完善產業鏈條。

區位高度:

橫琴粵澳合作中醫藥科技產業園佔地50萬平方米,總開發面積約140萬平方米,圍繞“國際級中醫藥質量控制基地”和“國際健康產業交流平臺”的核心目標,以及打造“中醫藥產業與文化一帶一路的國際窗口”的優勢定位,以搭建產學研一體化平臺、推動中醫藥國際化、以及發展大健康產業爲思路與規劃開展工作。

政策定位:

近年來,國家大力支持中藥發展,爲中藥創新釋放了活力與潛力。2019年2月,黨中央、國務院印發《粵港澳大灣區發展規劃綱要》,提出建設大灣區是新時代全面開放新格局的新嘗試,支持橫琴粵澳合作中醫藥科技產業園等重大創新載體建設,對橫琴粵澳合作中醫藥科技產業園的建設提出了新的要求。我們認爲,橫琴粵澳合作中醫藥科技產業園作爲華南地區“中醫藥產業與文化一帶一路的國際窗口”,應把握國家中醫藥振興發展的機遇,以“十年磨一劍”的精神,實現產業園區的跨越式發展。

發展策略:

在發展策略上,粵澳合作中醫藥產業園聚焦三大方向,包括中醫藥創新研發、中醫藥國際化以及大健康產業。在中醫藥創新研發上,粵澳合作中醫藥產業園通過着力搭建符合中國內地和歐盟認證標準的專業化公共服務平臺,促進中醫藥創新研發產業聚集;在推動中醫藥國際化上,依託已建立的合作平臺和專家資源,開展國際註冊、進出口貿易等業務;在大健康產業規劃與建設上,通過養生保健、中醫藥文化展示等重點項目的發展,推動中醫藥文化和技術的國際推廣和傳播,逐步形成“健康產業與文化推廣集羣”。

政策建議:

我們認爲,橫琴新區應聚焦優勢產業、外拓國際市場、加快人才培育、完善協同機制,推動粵澳合作中醫藥科技產業園提質升級。

風險提示

研發不及預期,市場競爭加劇

以下正文

一、我國中醫藥產業概述

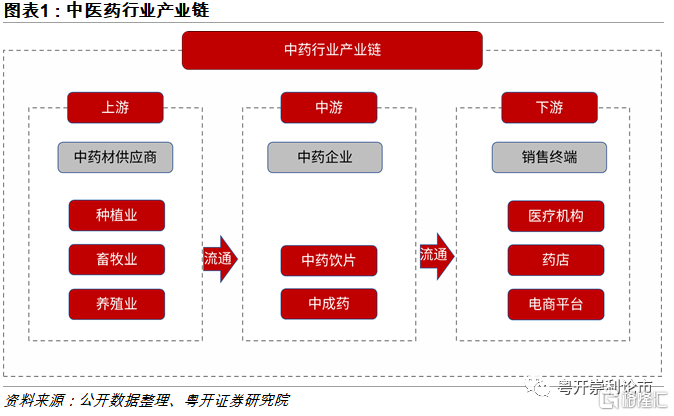

中醫藥是中華歷史文化的瑰寶,“守正創新,傳承發展”是行業的發展方向。中藥行業產業鏈上遊是中藥材供應商,主要包括種植業、畜牧業和養殖業;產業鏈中遊是中藥企業,主要涉及中藥飲片加工和中成藥生產,將中藥材加工成爲中藥飲片及中成藥;產業鏈下遊是銷售終端,中藥飲片和中成藥經流通運輸至醫療機構和藥店銷售,最終到達消費者手中。

(一)政策端:政策搭橋,中醫藥板塊格局逐步優化

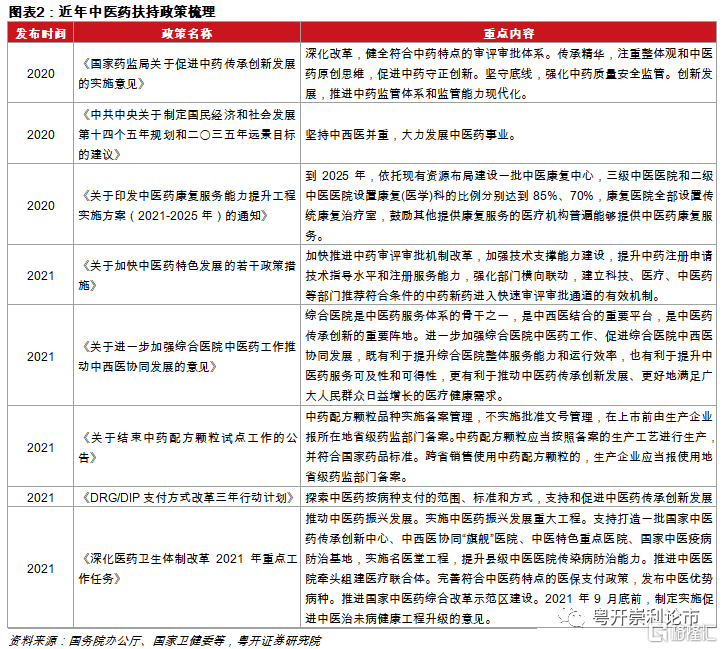

自新中國成立初期,國家便把“團結中西醫”作爲三大衛生工作方針之一,確立了中醫藥應有的地位和作用。1986年,國務院成立相對獨立的中醫藥管理部門,各省、自治區、直轄市也相繼成立中醫藥管理機構,爲中醫藥發展提供了組織保障。

步入21世紀後,黨和政府將發展中醫藥擺上了更加重要的位置,做出了一系列重大決策部署。2003年,國務院頒佈實施《中華人民共和國中醫藥條例》,2009年,國務院頒佈實施《關於扶持和促進中醫藥事業發展的若幹意見》,逐步形成了相對完善的中醫藥政策體系。近年來,國家更是高度重視中醫藥事業發展,大力支持中藥發展,爲中藥創新釋放了活力與潛力。

2021年以來,國家密集出臺多份重磅文件,對中醫藥的扶持力度明顯提速。2021年政府工作報告強調堅持中西醫並重,實施中醫藥振興發展重大工程。而5月出臺的《關於支持國家中醫藥服務出口基地高質量發展若幹措施的通知》更如一針強心劑,推動中醫藥服務貿易,助力中醫藥服務國際化,中醫藥迎來歷史性發展契機。

11月,國家藥監局等部門結束了長達20年的中藥配方顆粒試點工作,並正式啓用中藥配方顆粒備案模塊。在試點結束市場放開後,中藥配方顆粒的市場從原有的2500家左右二級以上中醫院,迅速擴展到近百萬家有資質的醫療機構,市場有望迅速擴大,增量潛力巨大。

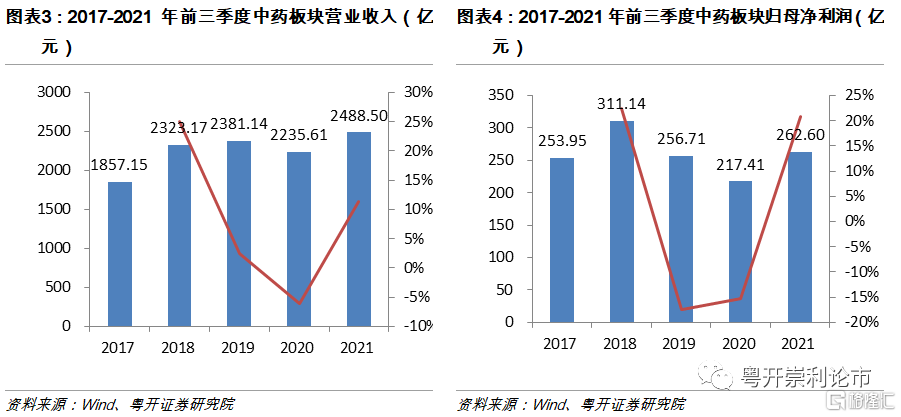

(二)業績端:中藥價格上漲明顯,板塊利潤大幅提升

截至2021年三季度,中藥板塊(共72家企業)實現營業收入2488.5億元,同比增長11.31%;實現歸母淨利潤262.6億元,同比增長20.79%。2021年中藥板塊淨利潤增速大幅提升,一方面源於中藥價格的快速提升,如同仁堂的安宮牛黃丸銷售價格由780元提升至860元,太極集團於12月21日宣佈上調藿香正氣口服液的出廠價格;另一方面,2020年受疫情衝擊,板塊基數較低。

(三)創新端:中醫藥創新大潮奔涌,創新中藥數量創新高

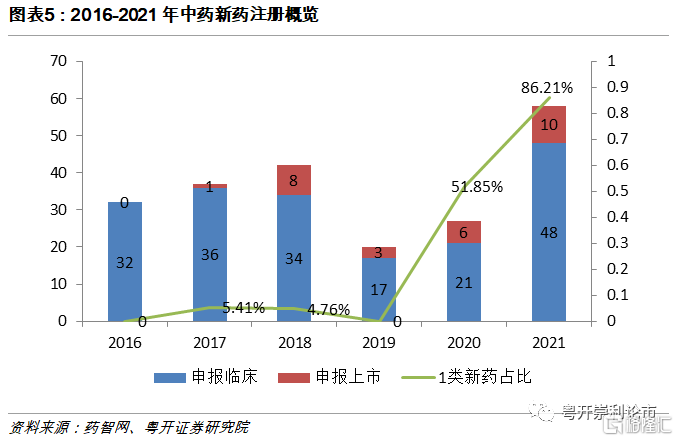

繼國家藥品監督管理局《中藥註冊分類及申報資料要求》出臺後,我國中醫藥研發創新呈現蓬勃生機。截至12月16日,2021年中藥新藥申報註冊數量達58個,相較於2020年,增幅達114.81%。其中無論是申報臨牀還是申報上市,皆創歷史新高達48個和10個。1類創新藥佔比達86.21%,包含1.1類創新藥36個、1.2類創新藥10個以及1.3類4個,總的來看,我國中藥創新研發正在快速崛起。

2021年,國家藥監局在緊急批準清肺排毒顆粒、化溼敗毒顆粒、宣肺敗毒顆粒的基礎上,又批準了8箇中藥新藥上市,共計11個新藥獲批上市,成爲近5年來獲批中藥新藥最多的一年,其中六個爲1.1類新藥,包括天士力的坤怡寧顆粒、山東鳳凰製藥的芪黃膠囊、湖南方盛製藥的金古樂片、康緣藥業的銀翹清熱片、一力製藥的虎貞清風膠囊、以嶺製藥的蘇夏解鬱除煩膠囊。

中醫藥全程深度參與新冠疫情阻擊戰。在抗擊新冠疫情中,中醫藥深度介入治療全過程,在改善患者臨牀症狀等方面發揮了重要作用,如與西醫藥共同形成了中國特色的八版診療方案,成功推出“三藥三方”等一批有效中藥,進一步促進中醫和西醫的優勢互補。在近期各地相繼出現的新冠肺炎本土聚集性疫情中,各地也堅持“中西醫並重、中西醫結合、中西藥並用”,中醫藥在新冠肺炎的早期幹預、全程使用治療中扮演着重要的角色。

二、放眼全球:美國生物醫藥產業集羣特點及借鑑

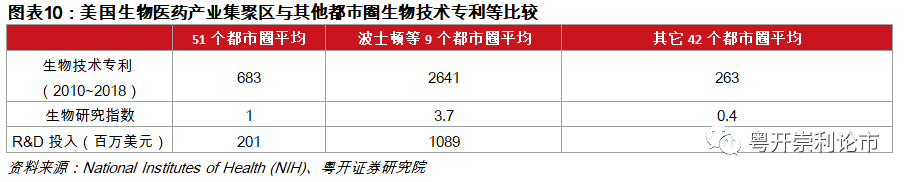

美國是全球生物醫藥發展最前沿的國家,在全球確立了代際優勢,即與最接近的競爭對手,如英國、德國、日本等生物醫藥強國,在技術和產業發展上已領先兩代以上。美國生物醫藥產業主要集中在波士頓、舊金山、華盛頓州、北卡羅來納研究園和聖地亞哥五個地區,覆蓋九大生物醫藥集羣。產學研的高度結合爲產業集羣提供了充足的人才保障,完善的風投機構爲產業集羣提供了資金保障,龍頭企業的成功商業化吸引了大批創新企業落地,形成較爲完整的產業鏈。

(一)產學研高度結合

美國生物醫藥產業集聚往往依附於世界頂級的研究機構。波士頓地區集聚了哈佛、麻省理工大學、波士頓大學等世界頂尖高校及科研院所;華盛頓——巴爾的摩地區則擁有約翰·霍普金斯大學、馬裏蘭大學、霍華德·休斯醫學研究所等高水平研究機構。這些高水平的大學和研究機構爲生物醫藥產業園區輸送了大量的人才,包括一批諾貝爾生理學或醫學獎獲得者,如發現核糖核酸(RNA)幹擾機制的克雷格·梅洛、主攻細胞膜傳輸研究的蘭迪·謝克曼等。高校和科研專家大幅提升了集聚區的創新能力,通過與企業的互動合作,形成完善的“Bed-Bench-Bed”研發模式,即“臨牀-實驗室-臨牀”的醫藥研發模式,保證了產業集羣的持續發展。

(二)風險投資推進集聚進程

在生物醫藥產業集聚中,大量的創新技術不斷涌現,但技術難以轉換爲產業。這是由於生物醫藥研發具有高投入、長週期、高風險的特點,單憑企業或高校的力量難以走到新藥上市的階段。這需要活躍的社會資本,即風險投資的介入。在舊金山灣區,斯坦福大學旁的沙山路(Sand Hill Road)匯聚了一批風險投資公司,包括紅點風險投資(RedpointVentures)、KPCB(Kleiner PerkinsCaufield & Byers)、紅杉資本(Sequoia Capital)等。這些風險投資公司爲以研發爲主的生物醫藥企業帶來了大量的資本,支撐科學家們從容地進行科學探索並實現成果轉化。目前,全球生物醫藥企業最主流的發家模式仍是由大學和風險投資家共同創辦,大學爲企業提供智力支撐,風投機構提供資金支持。據統計,美國九大集羣涵蓋了全美75%以上的生物醫藥公司,平均獲得的研究經費是其他都市圈的8倍,而涉及生物醫藥風險投資的水平高出其他都市圈30倍 。

(三)龍頭企業、創新企業協同發展

在生物醫藥產業集聚的過程中,龍頭企業往往具有極強的帶動作用,創新型企業則發揮推動作用。就商業化階段的企業規模而言,龍頭企業的規模通常爲創新型企業的30~100倍 。這種規模體量爲地區產業集聚吸納了大量的資源,如高尖端人才及領先工藝等。在美國,各大生物醫藥產業園區通常都包含數個商業化十分成功的龍頭,如舊金山灣區擁有基因泰克(Genentech)和凱龍(Chiron)。前者是美國曆史最悠久的生物技術公司,擁有大量專利,後者是全球第五大疫苗公司。這些龍頭企業是產業集聚的靈魂,在集聚中充分發揮虹吸效果,吸引創新型企業在其周圍集聚,形成較爲完整的產業鏈。

在產業集聚的研究中,有外國學者認爲集聚規模並非產生強大創造力的源動力,相反,集聚規模是創造力起作用的結果。這意味着創造力是凝聚產業集聚的核心動力。在創造力上,創新型企業較大型企業靈活性更強,因此在成長性、創造性等方面具有顯著的優勢,對生物醫藥產業集聚貢獻突出。一般來說,衡量產業集聚創新力強弱的主要依據是創新型企業的數量。在美國生物醫藥產業園區中,創新型企業呈現出高度集聚的態勢。據美國國立衛生研究院統計,僅2000年,舊金山灣區引入76家生物類創新型公司,大幅提升了原始創新能力,爲生物醫藥產業蓬勃發展注入新鮮血液。同時,許多生物醫藥行業的龍頭企業,如基因泰克、禮來、默沙東等,着手從研發轉向合同外包,即與一些創新型企業組成戰略聯盟,將研發的部分環節外包給研發實力強、創新活力優的公司,不斷獲取推動企業發展的新鮮血液。

在美國生物醫藥產業園區,普遍存在龍頭企業引領,創新型企業推動的態勢。這種產業佈局一方面打牢並夯實生物醫藥產業集羣基礎,另一方面鼓勵大學和科研機構在創新活動中推陳出新、不斷攀越創新高峯。這加速了科學和商業的融合,提升了生物醫藥產業化的速度,使生物醫藥產業成爲推動地區經濟發展的支柱產業。

三、聚焦國內:廣州、珠海、北京、上海生物醫藥產業集羣特點及借鑑

(一)廣州生物醫藥產業集聚區

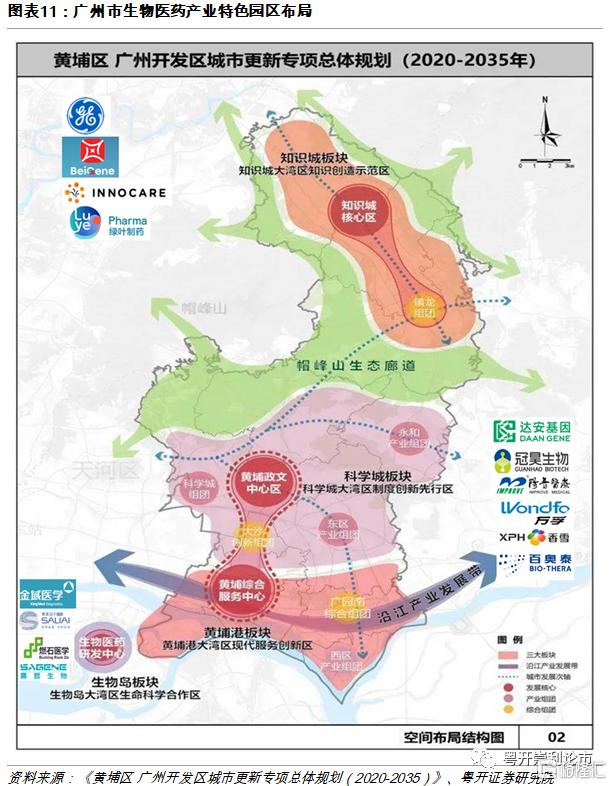

空間鏈:黃浦區、廣州開發區是粵港澳大灣區生物醫藥產業的核心區域,集聚醫藥領域各類企業5000多家,上市企業16家,總產值超1000億元。形成了以廣州科學城、中新知識城、國際生物島“兩城一島”爲核心,健康醫療中心、國際健康產業城、國際醫藥港等特色園區協調發展的“三中心多區域”格局,成爲國家重要的生物產業基地。依託生物技術科研力量雄厚、大型企業集中、市場環境相對完善和毗鄰港澳的地緣優勢等,廣州生物醫藥構建起“研發創新-孵化加速-高端製造-產業服務”的全產業鏈承載空間,總體上形成了點與面相結合的網絡型格局。

(1)廣州科學城:廣州科學城集聚生物醫藥類企業3000多家,集聚了開發區超過70%的生物醫藥企業和科技創新資源,形成以保健食品、醫療器械、現代中藥三大產業爲主導的產業體系;並建立了生物醫藥專業孵化器17家,依託達安基因、冠昊生物、陽普醫療建立專業化衆創空間3家,奮力建設科學城粵港澳大灣區制度創新先行區,打造具有國際影響力的智庫中心。

在生物製藥領域,擁有銘康生物、諾誠健華、百奧泰等骨幹企業;在現代中藥領域,擁有超10億規模的香雪製藥;在化學藥領域,集聚了揚子江、朗聖藥業等一批優秀企業;在醫療器械領域,擁有達安基因、萬孚生物、陽普醫療、冠昊生物、益善生物等國內知名企業;在健康服務領域,集聚了賽業生物、萊德爾等優秀企業。

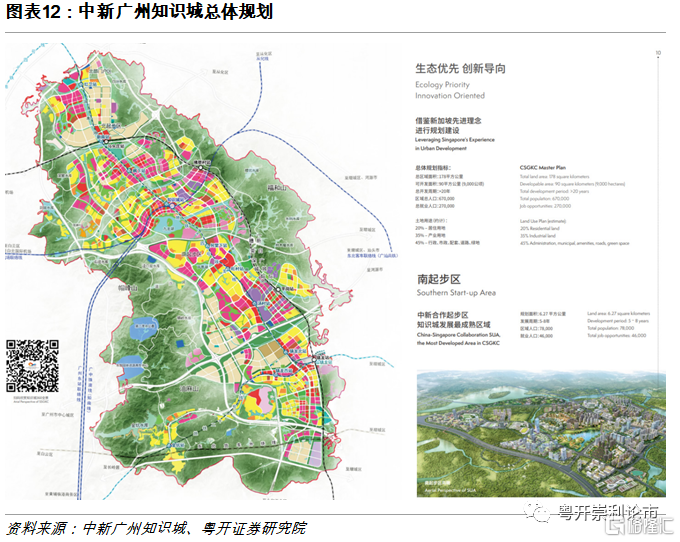

(2)中新廣州知識城:中新廣州知識城是中國和新加坡國家級雙邊合作項目,全國唯一的國家級知識產權運用和保護綜合改革試驗區,堅持“匯聚高端產業、聚集高端人才、提供高端服務、創造高端環境、引領高端生活”五大高端定位,奮力建設知識城粵港澳大灣區知識創新示範區,打造具有全球影響力的國家知識中心。

中新廣州知識城規劃面積約178平方公裏,可開發建設用地約90平方公裏,建設有5.5平方公裏生物醫藥價值創新園區,集聚生物醫藥類企業逾400家,引入了GE生物科技園、百濟神州、諾誠健華、恆瑞醫藥、綠葉集團、粵港澳大灣區疫苗產業基地、康方生物等一大批高端研發製造項目,健康服務、現代中藥、醫療器械等集聚現象愈發明顯,將建設成爲世界生物醫藥龍頭企業集聚區,國際一流的生命科學研發協作示範區。

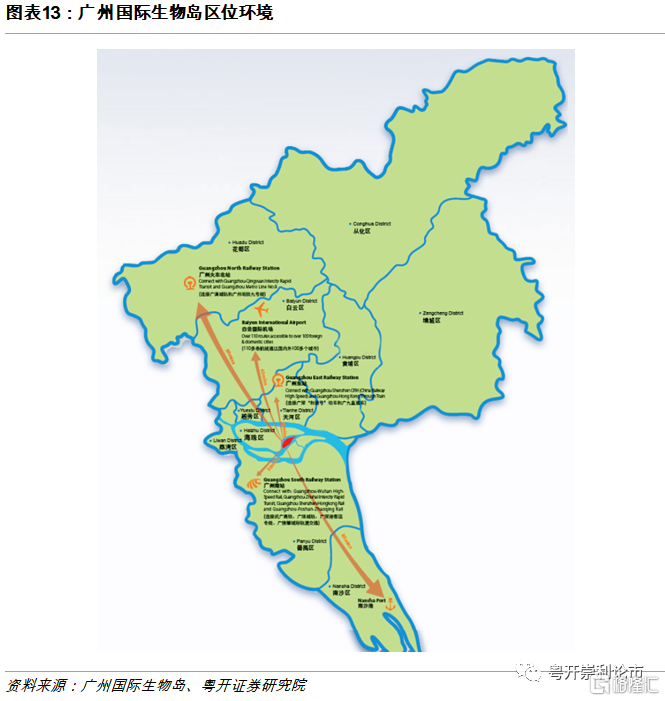

(3)廣州國際生物島:廣州國際生物島佔地面積1.8平方公裏,位於廣州市區板塊心臟地帶,是珠江後航道發展帶上的一個江心島,被稱爲廣州之“心”。目前廣州國際生物島已建成23萬平方米的科技產業單元,引進精準醫療、幹細胞、新藥研發、醫學檢驗等170多個產業項目,搭建了“中英生物科技之橋”、“中以生物科技之橋”等國際合作平臺,打造了國家“千人計劃”創新創業示範園;奮力建設生物島粵港澳大灣區生命科學合作區,打造世界頂尖的生物醫藥研發中心。2020年,生物島的生物醫藥產業產值達80億元。

生物島集聚了一批前沿生物科技的創新力量,共有生物醫藥類企業近200家,在醫療器械、生物製藥、健康服務等領域形成集聚態勢,再生醫學和精準醫療創新生態圈良性發展。島內引進了華南生物醫藥研究院、再生醫學與健康廣東省實驗室、華南幹細胞與再生醫學研究中心等一批國際化高端研發平臺;獲批了國家級孵化器、中以生命科學平行孵化中心等一批國家級創新孵化載體;設立了廣東省幹細胞與再生醫學協會、廣州幹細胞與精準醫療產學研技術創新聯盟、廣州生物醫藥產業聯盟、廣州生物技術外包服務聯盟等一批社會服務機構;培育了塞萊拉、燃石醫學、賽哲生物等前沿科技領軍企業;扶持了金域檢驗等主板上市公司。

產業鏈:廣州市是粵港澳大灣區中心城市,擁有國家生物產業基地和國家醫藥出口基地的疊加優勢,目前已形成以現代中藥、化學藥和醫療器械爲主體,具備幹細胞與再生醫學、體外診斷產品及檢驗服務、海洋生物等特色優勢,培育生物製藥、生物醫用材料、精準醫療等領域潛力的產業體系。近年來,廣州生物醫藥產業保持年均10%左右的增速,2022年廣州生物醫藥產業規模有望超過1800億元。

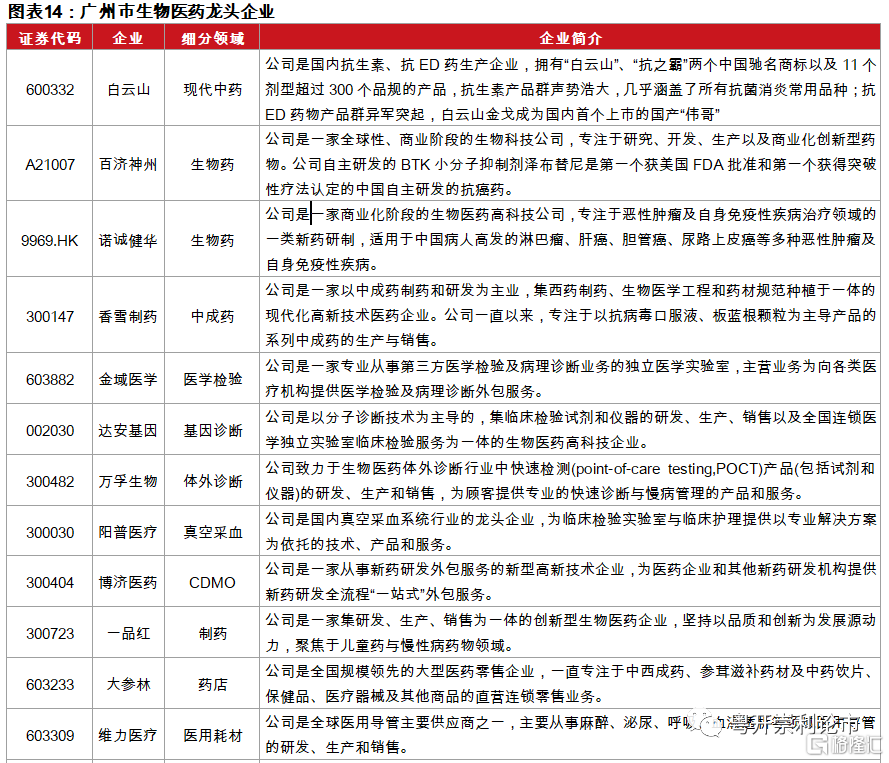

廣州現有生物醫藥企業5000多家,包括175家藥品生產企業和1110家醫療器械生產企業。生物醫藥國家高新技術企業超過1000家,上市企業37家;培育了廣藥、香雪、達安基因、金域醫學、萬孚生物、百奧泰、邁普等各領域龍頭企業,形成了一批專、精、特、新骨幹企業集羣式發展局面。

(二)珠海生物醫藥產業集聚區

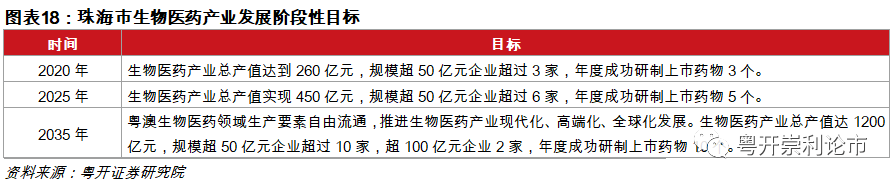

產業鏈:珠海市生物醫藥產業發展質量不斷提升,綜合實力明顯增強,珠海市生物醫藥產業發展迅速,在經濟總量和企業數量上位列粵港澳大灣區第三位,僅次於深圳和廣州。2020年8月,珠海市人民政府印發《珠海市推動生物醫藥產業高質量發展行動方案(2020-2025年)》,方案提出,進一步完善以醫藥製造業爲主體,醫療器械爲支撐,中醫藥爲特色的生物醫藥產業體系。以粵澳合作中醫藥科技產業園爲抓手,推進粵澳生物醫藥產業領域深度合作,初步形成規模。到2020年,生物醫藥產業總產值達到260億元,規模超50億元企業超過3家,年度成功研製上市藥物3個。到2025年,生物醫藥產業總產值實現450億元,規模超50億元企業超過6家,年度成功研製上市藥物5個。

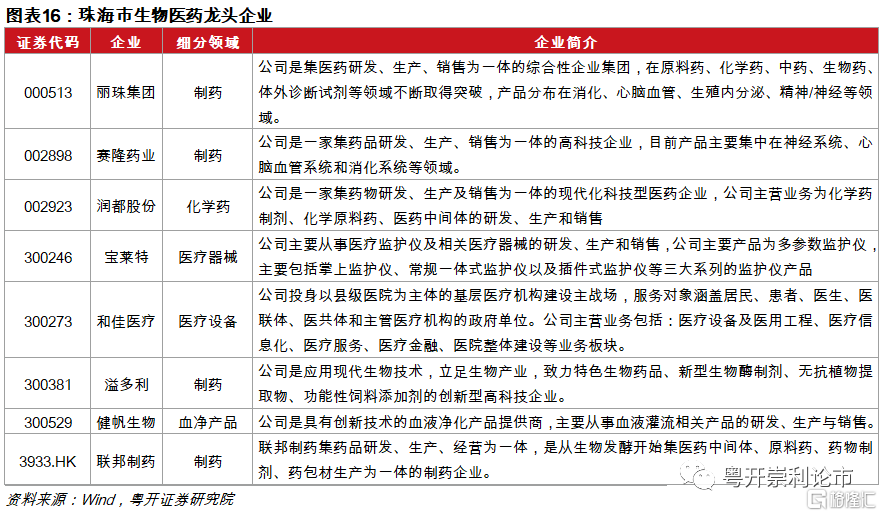

珠海市生物醫藥產業已形成龍頭企業引領帶動、中小企業不斷推動的良好發展格局。當前珠海市已形成以醫藥製造業爲主體,醫療器械爲支撐,中醫藥爲特色的生物醫藥產業體系。擁有生物醫藥與醫療器械領域高新技術企業172家,其中規模以上醫藥製造企業23家,醫療器械企業23家。在產業發展格局上,已形成龍頭企業引領帶動,中小企業不斷推動的良好發展格局,麗珠集團、聯邦製藥、和佳醫療、寶萊特、潤都股份、健帆生物等企業發展勢頭較好,百花齊放局面凸顯。

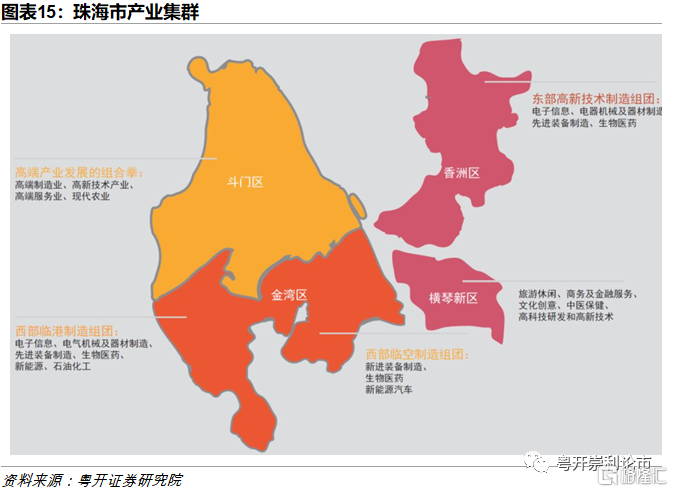

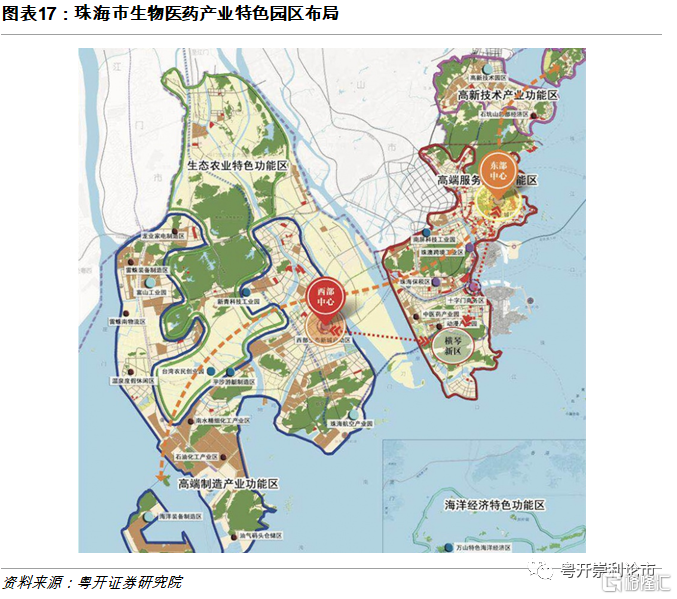

空間鏈:珠海市生物醫藥產業集羣優勢明顯,已形成金灣區、高新區、橫琴新區錯位發展的生物醫藥產業集聚區。珠海生物醫藥產業經過20多年的發展,已經初步成爲集生產企業、研發中心、高校、企業孵化器、經銷企業、服務企業爲一體的“產、學、研、銷、服”產業集羣。珠海金灣區、高新區、橫琴新區及其他各區錯位發展,突出特色,打造規模效益顯著、特色明顯、產業鏈條較爲完整、創新能力突出的生物醫藥特色產業園區。

(1)金灣區是目前珠海市的生物醫藥產業的核心產業集聚區,生物醫藥產值約佔珠海全市的7成,目前聚集了麗珠醫藥集團、聯邦製藥、潤都製藥、億邦製藥、康德萊醫療、湯臣倍健等100多家生物醫藥行業知名企業。

金灣區三竈鎮是目前珠海市規模大、產值高、配套成熟的生物醫藥產業集聚區,已逐步形成了藥品、營養保健食品及化妝品爲主,高技術醫療器械爲輔,其他生物科技製品爲補充的產業發展格局。截至2021年10月底,園區內生物醫藥工業企業總數達到58家,其中規模以上企業數達到24家,實現工業總產值約106.98億元,佔整個園區工業總產值的26.65%。2021年,廣東省製造強省建設領導辦公室公示了廣東省首批特色產業園名單,珠海三竈科技工業園憑藉生物醫藥與健康產業成功入選。

(2)高新區充分發揮國家自主創新示範區和高校資源集聚優勢,建設生物醫藥產業聚集區,打造粵港澳大灣區創新藥物及高端醫療器械產業化特色基地;

(3)橫琴新區主要依託粵澳合作中醫藥科技產業園,發展中醫藥產業及國際化,推進珠海市橫琴新區北澳中醫藥創新研究院建設,促進中醫藥科技成果孵化、增值與轉化。

創新鏈:珠海市聚焦化學藥轉型升級、生物藥關鍵技術突破、現代中藥標準化國際化、高端製劑產業化研究應用、中高端醫療器械研發和產業化、“醫藥養”大健康產業創新融合等六個重點領域,大力實施創新能力提升工程、產業競爭力提升工程、產業集聚發展工程、高水平開放合作工程、資源要素支撐工程5個重點工程共18項措施,爲生物醫藥產業營造全方位、全產業鏈的良好發展環境。

創新藥械研發方面,麗珠集團的“原創新藥艾普拉唑的研發與產業化”項目、珠海億勝參與的“我國原創細胞生長因子類蛋白藥物關鍵技術突破、理論創新及產業化”項目、健帆生物的“血液灌流器關鍵技術研究及產業化”項目獲國家科學技術進步二等獎。珠海聖美生物診斷技術有限公司、盈科瑞(橫琴)藥物研究院有限公司分別承擔的珠澳科技合作項目入選2020年首批廣東省粵澳科技合作項目名單。

創新平臺建設方面,珠海市擁有生物醫藥領域各類創新研發機構70個,其中包含4個國家級工程技術中心、國家級企業技術中心,19個省級工程研究開發中心,10個省級企業技術中心,3個國家博士後科研工作站,2個省級博士後科研工作站。復旦健康創新研究院、吉林大學“無機合成與製備化學”國家重點實驗室、珠海南醫大生物醫藥公共服務平臺、珠澳實驗動物產學研協同創新平臺等一批創新平臺已成爲技術創新的“中流砥柱”。

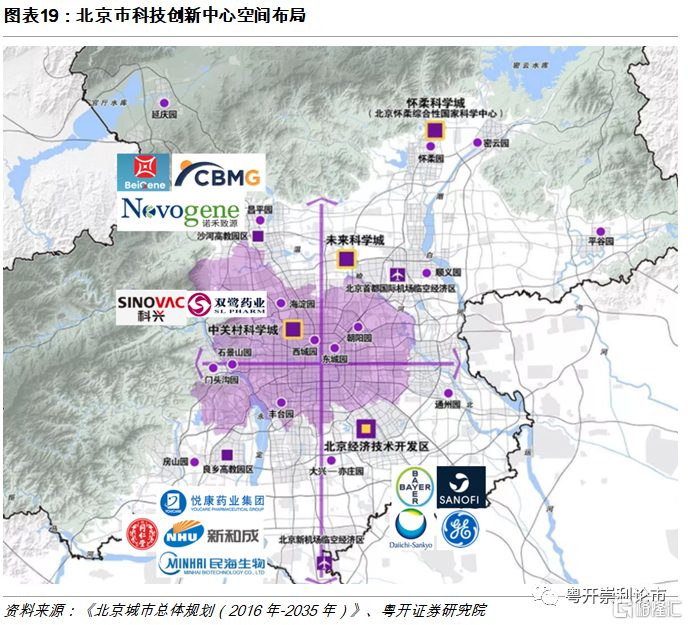

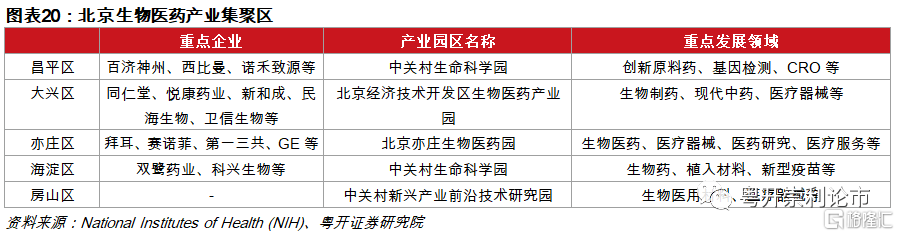

(三)北京生物醫藥產業集聚區

空間鏈:北京市已基本形成北部基礎研發、南部高端製造的“一北一南”產業集聚區,到2025年醫藥健康產業實現營業收入1萬億元。根據北京市政府印發的《北京市“十四五”時期高精尖產業發展規劃》,北部地區重點佈局昌平區、海澱區,南部地區重點佈局大興區、北京經濟技術開發區,力爭到2025年醫藥健康產業實現營業收入1萬億元,其中醫藥製造業達到4000億元。北部的海澱、昌平發揮中關村科學城和未來科學城在醫藥健康基礎研究和前沿技術方面的科研優勢,形成對產業發展的有力支撐;南部的經濟技術開發區、大興在土地規劃利用中,引導企業和項目集中佈局,提升高端製造業聚集優勢。

產業鏈:北京市生物醫藥產業集聚呈現出多中心的格局。依託中關村“1區16園”產業載體,北京市生物醫藥在昌平區、大興區、亦莊區、海澱區和房山區等形成集聚。這一方面得益於北京市豐富的教育資源,北京市擁有北京大學、清華大學、中國科學院大學等百餘家高校和科研院所,14家生物醫藥相關國家重點實驗室 ,不斷推動北京市生物醫藥產業創新突破和持續發展。另一方面得益於北京市擁有一批產業化程度高、創新引領的龍頭企業。在藥品領域,北京市集聚了諾華、拜耳、默沙東、同仁堂等國際領軍企業和本土龍頭企業;在醫療器械領域,擁有博奧生物、大艾機器人等創新型企業;在創新藥和基因檢測領域,擁有百濟神州、貝瑞和康等行業優勢企業,進一步促進北京市生物醫藥產業高質量發展。

創新鏈:北京市生物醫藥企業創新實力卓越。截至2021年12月,北京市共有藥品生產企業223家、藥品研發機構64家、醫療機構製劑室41家。自2020年以來,京企五和博奧研發的降糖藥桑枝總生物鹼片,凱因科技開發的慢性丙型肝炎治療藥物鹽酸可洛派韋膠囊,諾誠健華自研的淋巴瘤特效藥奧布替尼片等7個創新藥,以及經典名方清肺排毒顆粒接連獲得國家藥監局上市許可,佔同期獲批國產創新藥總數的1/4,彰顯北京生物醫藥企業領跑全國的強大研發實力。

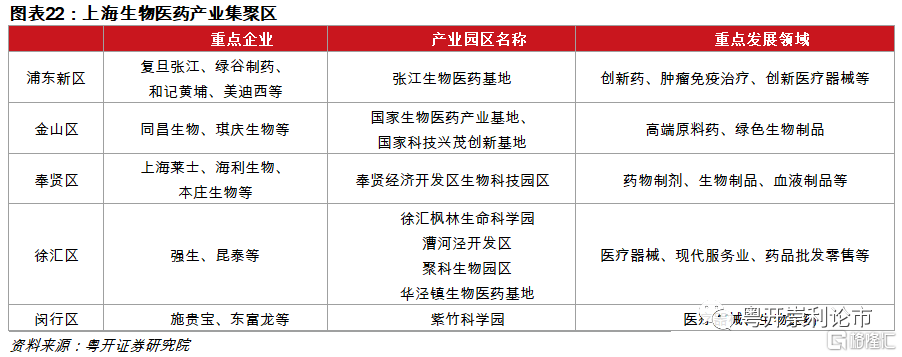

(四)上海生物醫藥產業集聚區

空間鏈:上海市已形成了以張江爲核心,以臨港新片區等5個特色園區爲支撐,以其他特色基地爲補充的“1+5+X”產業發展佈局,“張江研發+上海製造”聯動發展格局不斷優化。其中,“1”即張江生物醫藥創新引領核心區,“5”即臨港新片區生命藍灣、東方美谷、金海岸現代綠色製藥承載區、北上海生物醫藥園和南虹橋智慧醫療創新試驗區,“X”包括G60生物醫藥基地、青浦生命科技園、普陀環同濟醫學院生命健康產業總部基地等。到2022年,上海市生物醫藥產業園區將推出可用空間近12500畝,物業630萬平方米;到2025年,共計將推出可用空間近26000畝,建成1個千億級園區。

產業鏈:目前,上海市初步形成了生物藥、創新化藥、高端醫療器械等共同發展的產業格局,同時在醫療服務、人工智能、醫療大數據等領域實現了特色化發展,集聚了一批行業龍頭企業。未來,上海市重點支持創新藥品、高端醫療器械、先進生物醫藥裝備和材料、新型服務外包等4大產業發展。2020年,上海市生物醫藥產業規模超過6000億元,其中,工業總產值突破1400億元,涌現出一批填補國內外空白的重大技術成果和產品。

創新鏈:上海生物醫藥創新策源能力處於全國領先地位。2020年,上海市生物醫藥企業共獲國家藥監局藥品批件177個,其中生產批件18個;獲批國家重點研發計劃項目26項,無線心臟起搏器、國產化粒子治療裝置等一批重大項目進入國家專項。CT核心部件5MHU醫用球管實現國產化,全球首臺75釐米超大孔徑3.0T磁共振設備誕生於上海。自2008年起實施的“重大新藥創制”國家科技重大專項,至今已收穫60多個獲批的一類新藥,上海約佔三分之一。

四、橫琴粵澳合作中醫藥科技產業園基本情況

(一)橫琴粵澳合作中醫藥科技產業園概述

橫琴新區位於珠海市南側,與澳門僅一河之隔,是粵港澳大灣區中粵澳合作的最前沿陣地。2011年4月,《粵澳合作框架協議》首個粵澳合作的落地項目——粵澳合作中醫藥科技產業園落地橫琴,打造中醫藥產業“走出去”的國際平臺。2019年2月,黨中央、國務院印發《粵港澳大灣區發展規劃綱要》,提出建設大灣區是新時代全面開放新格局的新嘗試,支持橫琴粵澳合作中醫藥科技產業園等重大創新載體建設,對橫琴粵澳合作中醫藥科技產業園的建設提出了新的要求。

橫琴粵澳合作中醫藥科技產業園佔地50萬平方米,總開發面積約140萬平方米,圍繞“國際級中醫藥質量控制基地”和“國際健康產業交流平臺”的核心目標,以及打造“中醫藥產業與文化一帶一路的國際窗口”的優勢定位,以搭建產學研一體化平臺、推動中醫藥國際化、以及發展大健康產業爲思路與規劃開展工作。自產業園孵化區於2018年底落成至今,註冊企業216家(其中通過產業園平臺培育的澳門企業 52 家,佔註冊企業的24%),涉及中醫藥、化妝品、保健品、醫療器械、 生物醫藥、醫療服務領域,已逐漸形成一定的產業集聚氛圍。其中,廣藥集團、澳大研究院、麗珠聖美、天祥集團、碳雲智能、盈科瑞、原妙、分子態等重點項目已經入駐。

粵澳合作中醫藥科技產業園已形成集專業公共服務平臺、科技研發創新集羣、專業孵化平臺於一體的完善產業鏈條。產業園已搭建起中國內地及歐盟認證標準的GMP中試生產、研發檢測、產業孵化基地等一體化全鏈條的、具有國際先進水準的專業化公共服務平臺;擁有完整的科研服務體系,形成了大型知名藥企、CRO研發服務機構及高校創新驅動資源彙集的科技創新研發集羣;同時,建有“國家級科技企業孵化器”,爲企業提供功能齊全的專業孵化平臺,促進科技成果在園區的落地、孵化和轉化,共同推動中醫藥產學研和成果產業化發展。

在發展策略上,粵澳合作中醫藥產業園聚焦三大方向,包括中醫藥創新研發、中醫藥國際化以及大健康產業。

(1)在中醫藥創新研發上,粵澳合作中醫藥產業園通過着力搭建符合中國內地和歐盟認證標準的專業化公共服務平臺,同步引進科技創新團隊、行業內示範機構以及國內外權威專家團隊等優勢資源,爲包括澳門企業的國內外企業提供產能擴大、技術改進、新產品研發以及國際業務拓展等方面的發展條件和空間,促進中醫藥創新研發產業聚集,逐步形成“創新藥物與健康產品的研發與推廣集羣”。

(2)在推動中醫藥國際化上,粵澳合作中醫藥產業園通過全面構建以葡語國家爲切入點的國際交流合作平臺,依託已建立的合作平臺和專家資源,開展國際註冊、進出口貿易、教育培訓等業務,並結合“以醫帶藥”的推廣方式,爲企業提供市場拓展的空間和提升在國際上的影響力,逐步形成“健康技術與產品的國際交流與交易平臺”。

(3)在大健康產業規劃與建設上,粵澳合作中醫藥產業園通過養生保健、中醫藥文化展示、健康旅遊等爲主的瑞蓮莊(橫琴)度假主題酒店、中醫藥科技創意博物館等重點項目的發展,推動中醫藥文化和技術的國際推廣和傳播,逐步形成“健康產業與文化推廣集羣”。

More Content