搶跑上市一週年,快手爲什麼還沒打贏翻身仗?

uSMART盈立智投 03-30 10:15

3月29日,快手發佈2021年四季度及全年財報。

據財報,2021年快手營收811億元人民幣,同比增長38%;年內虧損781億元,同比擴大33%。四季度營收244億,同比增長35%;期內虧損62億,同比擴大67.8%。

來源:雪豹財經社

這是程一笑自去年10月正式接任快手CEO以來的首份財報,也是快手上市一週年的首份年度報告。在這一年間,快手還是全球首家獲得東京奧運會轉播版權的短視頻和直播平臺,以及2021年春晚獨家紅包互動合作夥伴。

一年前的2021年2月5日,快手搶在抖音之前完成IPO,登陸港交所。頂着“短視頻第一股”的光環,市值一度超過1.4萬億港元,坐上了中國第五大互聯網企業的寶座。

但覆盤這一年來的發展,快手並未能在搶得IPO先機後持續擴大戰果,反而再臨險境:股價較最高點已跌去八成,短視頻行業第二的地位被視頻號奪去、且與抖音的差距進一步拉大;電商GMV(商品交易總額)增速逐季放緩,同時海外業務商業化起步晚,尚未能在主營收入中獨當一面。

2021,好牌打壞

作爲用10年時間開創了中國短視頻時代的企業,快手曾經的最大優勢是對用戶的聚合能力。但2021年的一把好牌,並未讓快手守好陣地。

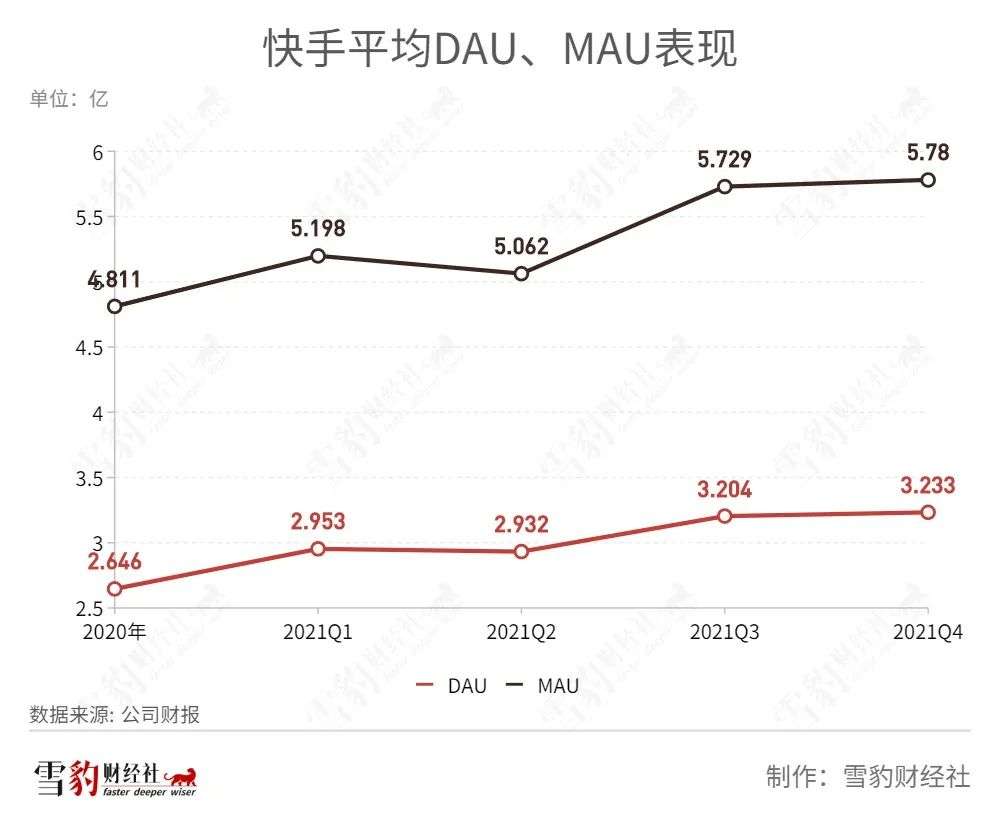

2021年四季度,快手的平均DAU(日活用戶量)、MAU(月活用戶量)分別爲3.233億、5.78億。而三季度的平均DAU、MAU分別是3.204億、5.729億;四季度分別微增290萬與510萬。

上市前,雖然快手的用戶量少於抖音,但2021年,快手挾募集衆多資金之優勢,有與抖音一較高下的底氣。如今,一年過去,在短視頻行業格局的變化中,快手處於更不利的位置。

據QuestMobile數據,快手與抖音MAU的差距在2021年進一步擴大。截至2020年12月,快手MAU爲4.4245億,抖音爲5.3557億,彼時快手比抖音少1.1412億;截至2021年12月,快手MAU下降至4.1099億,而抖音爲6.7180億,差距進一步拉大了2.6倍。(編者注:爲與抖音作比較,此處快手用戶數據,採用的是QuestMobile統計的2021年12月份的數據,而非快手財報中的年度或季度平均DAU、MAU數據。)

短視頻的後來者——微信視頻號也在這場競跑中超過快手。據視燈研究院數據,2021年視頻號DAU已超5億,而據快手財報,2021年的平均DAU爲3.08億。2020年,視頻號的DAU爲2.793億,當時與快手2.666億的DAU相差並不大。

在滲透率方面,快手也處於下降的態勢。據QuestMobile數據,截至2021年12月,快手系的滲透率同比下降1.5%,而抖音所在的字節系則上升13%。

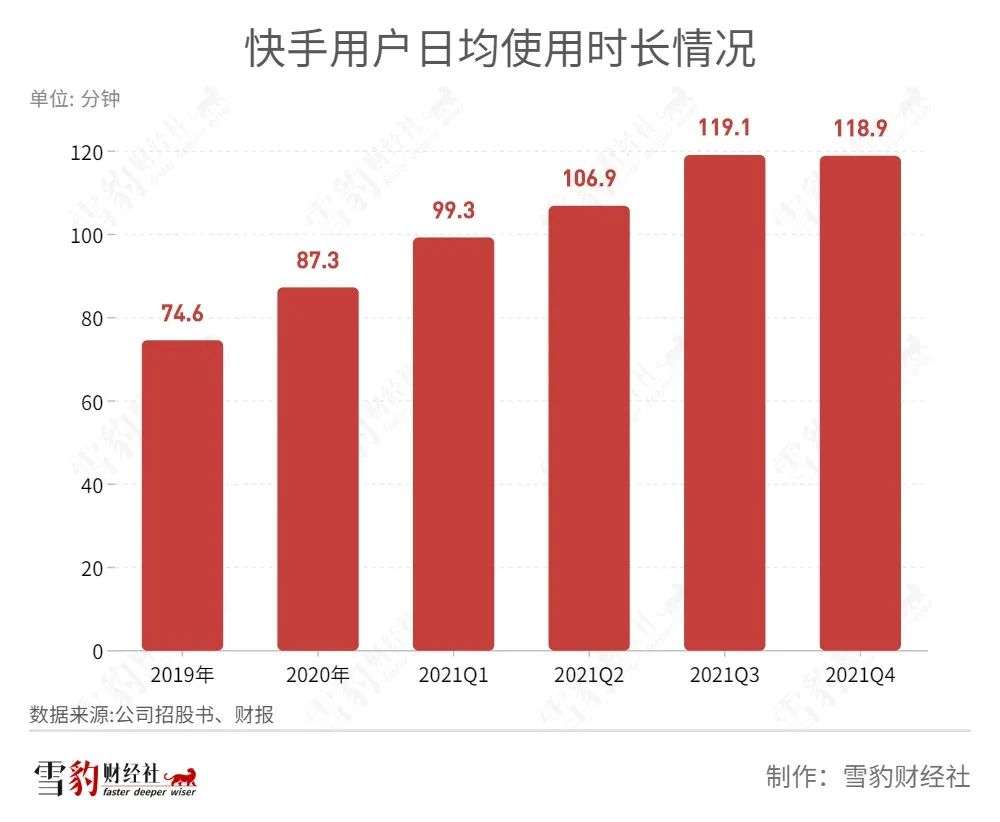

不過,相較於抖音與視頻號,快手也並非處處落下風。2021年,在人均單日使用時長方面,快手高於抖音與視頻號:2021年快手的人均單日使用時長爲111.5分鐘,而據QuestMobile數據,抖音爲101.7分鐘;另據視燈研究院數據,視頻號僅爲35分鐘。

而且,快手的人均單日使用時長處於上升態勢。在移動互聯網流量見頂的情況下,人均單日使用時長是快手少見的亮點。

直播落潮

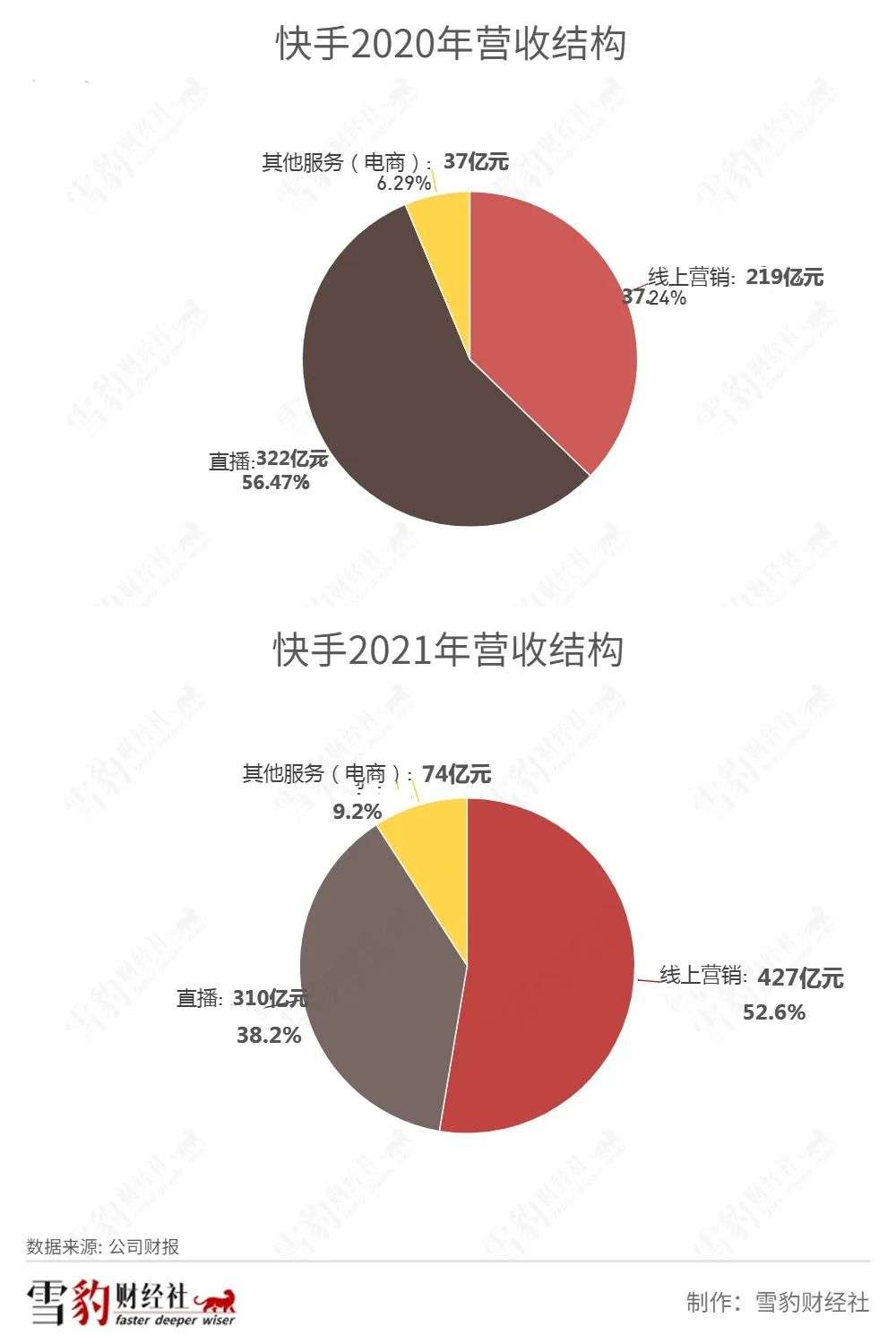

快手的業務類型主要包括三類,即線上營銷、直播,與其他服務(含電商收入)。

據快手招股書,線上營銷服務主要包括廣告服務及“快手粉條”。廣告服務面向廣告主,而“快手粉條”主要面向內容創作者。

直播業務的收入,是指用戶在直播間爲主播購買虛擬禮物給主播進行打賞時,快手的抽成。

其他服務,主要指快手的電商服務。據快手招股書,電商業務的收入主要指用戶在快手直播、短視頻或者用戶資料頁面中購買產品後,快手收取的傭金。

據財報,2021年,快手的線上營銷收入427億,同比增長95.2%;直播業務營收310億,同比下降6.7%;包括電商在內的其他服務營收74億,同比增長99.9%。

這一營收結構,與一年前相比,變化巨大,集中表現在快手的線上營銷佔比擴大,成爲主營業務,而直播業務下降。在2021年2月上市之前,快手的主營業務是直播打賞。據艾瑞諮詢數據,截至2020年6月,快手是國內以虛擬禮物打賞流水及直播平均月付費用戶量最大的直播平臺。

具體來看,快手線上營銷業務從2020年37%的營收佔比,擴大到了2021年的53%,而直播打賞業務則從2020年的57%下降到2021年38%。快手直播業務佔比下降,與大環境有一定關係。據艾媒諮詢,由於有關部門加強直播行業的規範性管理,我國直播用戶的增速從2020年的16.5%,下降到2021年的8.2%。

線上營銷與直播營收佔比的反轉,對快手來說,喜憂參半。

在直播時代,快手的主要競對是抖音,而目前,快手的廣告收入面臨更多競對,如電商平臺、搜索平臺、長視頻平臺等。

2021年快手線上營銷業務的發展,正趕上短視頻廣告的發展風口。據QuestMobile數據,2021年上半年,短視頻信息流廣告已佔互聯網廣告的38%。2021年全年,短視頻廣告市場規模同比增長了31.5%,增長率居各類媒介首位。

對於互聯網企業來說,雖然流量變現最容易的方式是廣告,但短視頻流量商業化最有競爭力的是直播相關業務,短視頻平臺的勝負手或在此領域。

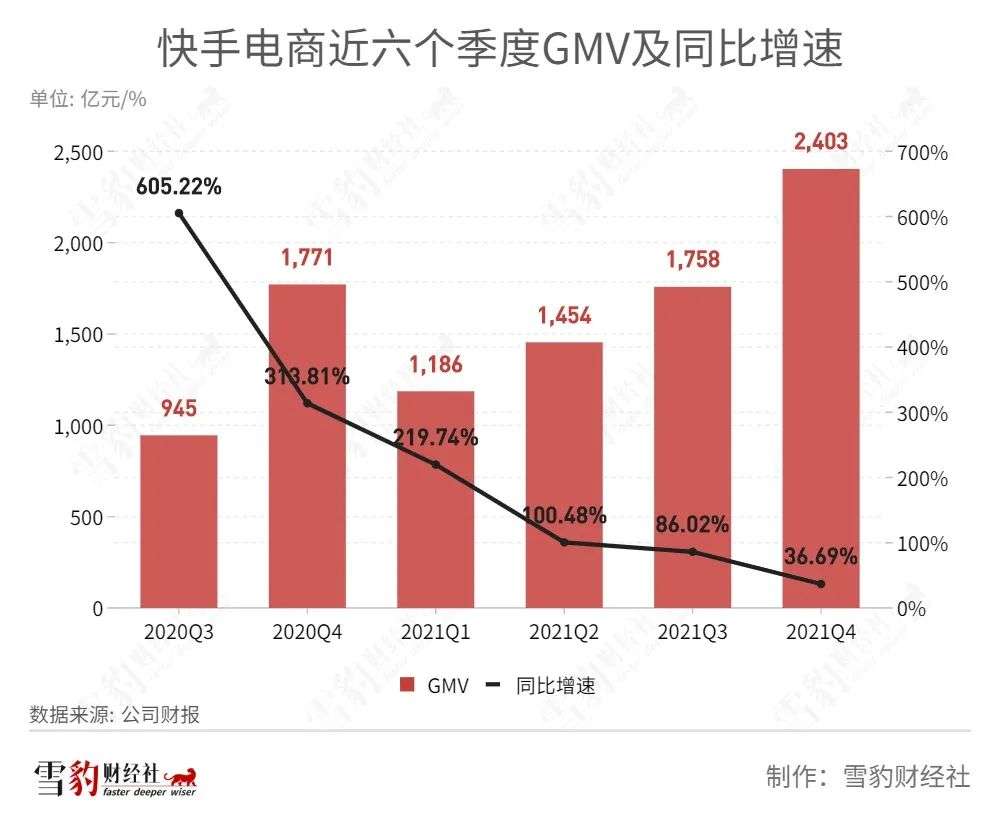

據艾瑞諮詢,2020年中國直播電商市場規模1.2萬億元,年增長率197.0%,預估未來3年直播電商年均複合增速58.3%,直播已經成爲電商市場常態化的營銷方式與銷售渠道。

但從快手財報來看,2021年快手直播電商業務同比增長率,連續四個季度處於下降態勢。

快手電商作爲消費直播平臺,2021年6800億的GMV,與抖音有明顯差距。

據招商銀行研究院今年3月發佈的研報,抖音2021年GMV爲1萬億元。快手的GMV雖然已超過了此前6500億的目標,但是,這個目標是快手在2021年10月主動下調的結果(詳見《GMV目標下調1500億,快手電商就有救了?》)。

快手能突圍嗎?

快手一直有一顆出海的心。在2021年的歷份季報中,都將海外業務做重要業務進行介紹。據《晚點LatePost》報道,2021年快手海外業務的投入預算並不低,達到了10億美元。

3月,快手再一次改變了國際化業務架構,由CEO程一笑親自負責國際化業務的產品、運營與商業化,再次加碼海外業務的信號非常明顯。

對於快手來說,海外業務扮演的似乎是“救火隊員”角色。往往在面臨流量危機時,纔對其重視起來。

快手2021年二季報顯示,截至6月份,快手海外用戶MAU爲1.8億,三季報雖稱用戶數依然在環比上升,但未披露具體數據,不過其海外用戶2021年的MAU增長目標,已由2.5億降爲2億。

回顧2021年海外業務的發展,快手認爲“在海外市場取得了成功的用戶累積”,2021年下半年,在實施了更節制的預算計劃後,海外市場的日活躍用戶、用戶使用時長和留存率仍然繼續提升。

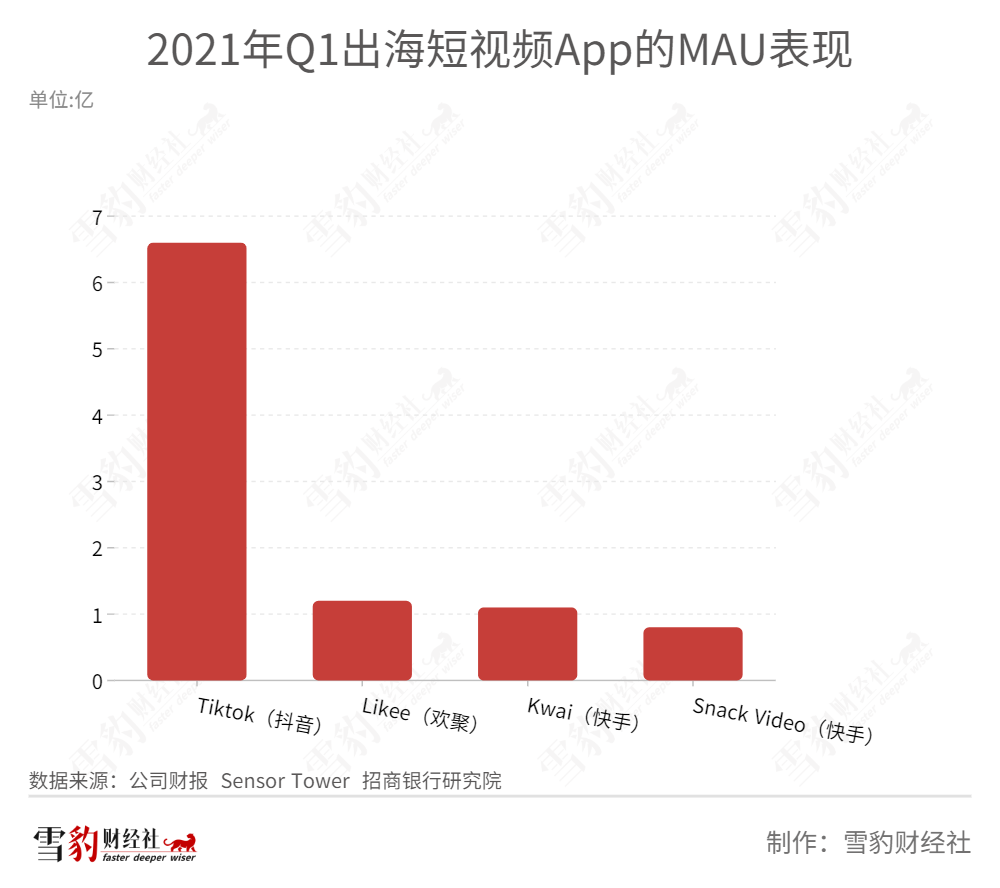

目前,在國內短視頻出海業務中,TikTok一枝獨秀,快手與之差距很大。據Sensor Tower 發佈的應用商店情報數據,2022年2月抖音及其海外版TikTok以超過5700萬下載量,蟬聯全球移動應用(非遊戲)下載榜冠軍。

一邊是競對抖音在海外開疆拓土,一邊是快手在2021年8月終止了主打美國市場的出海產品Zynn。目前,快手的國際化業務僅在拉美、中東等“非主流市場”有一定成果。但據國海證券研報,目前,快手在拉美的滲透率爲20%,而抖音在北美的滲透率已達40%。

據《財經十一人》援引快手國際化核心員工的觀點,快手國際化失勢的轉折點在2017年放棄對Musical.ly的競購,致其被抖音納入旗下。而當時抖音的TikTok正是在模仿Musical.ly。快手創始人當時有一種“執念”,堅持要用最直接的方式將國內的快手模式復刻到海外,對收購沒興趣。

未來,在程一笑親自主管下,快手的海外業務能否擺脫“救火隊員”的定位,成爲快手真正的增長點,尚待時間驗證。

快手在年報中稱,未來將繼續重點關注及投資在四個主要領域:1)繼續突出普惠且均衡流量分配及私域優勢;2)進一步發展差異化內容;3)優化算法,強化推薦機制;4)持續拓展應用場景。

大跌之後,快手股價已經沒有多少“水分”,目前不少機構在觀察快手的變化。無論是快手的海外業務,還是快手電商的未來發展,乃至快手的體育、短劇內容的差異化,都在機構的放大鏡下。

利空出盡是利好,快手雖再臨險境,卻也到了轉折時刻。

相關股票

《瑞銀窩輪》有傳內地計劃限制直播平臺打賞金額 兩手準備快手認購19164、快手認沽21107

阿思達克 04-01 09:01透視港股通丨內資績前搶籌中海油

uSMART盈立智投 03-30 18:17

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641