港股節後“開門綠”!恆生科數跌近4%,恆指跌破21000點關口,科技股全線下挫,盤整繼續?

復活節假期之後,港股再次疲軟。

今日,港股低開低走。截止發稿,恆生科技指數跌近4%報4150點,國企指數跌3.07%報7158點,恆生指數跌2.44%跌破21000點關口。

科技股全線飄綠。嗶哩嗶哩跌10.49%,百度-SW跌超6%,美團跌5.93%,阿里巴巴、快手、小米跌超3%,網易、攜程、騰訊跌超2%。

盤面上,內房股、煤炭股集體下挫,零售、互聯網醫療、煙草概念、體育用品等概念跌幅居前。另一方面,電力股、石油股、重型基建股、豬肉股等股走強。

值得關注的是,此前因為高層震盪的招商銀行今日大跌超11%報53港元,最新市值13366億港元。公司昨晚公吿,同意免去田惠宇的招商銀行行長、董事職務,另有任用。田惠宇作為招商銀行第三任行長,至今已接近九年。摩根大通發表報吿表示,招商銀行管理層的突然變動不會對招行的財務狀況產生任何影響,但預計股價短期內將面臨下行壓力。

回購潮創新高

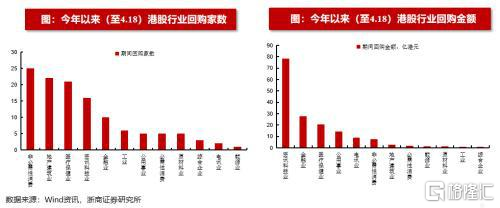

港股持續震盪的背後有哪些因素?一個值得關注的點,港股市場的回購規模創歷史新高。

浙商策略數據顯示,以年為維度,2021年港股回購規模創下歷史新高。2021年港股回購總規模達到382.5億港元,遠超2020年(161.5億港元),同比增速達到137%。

今年以來(至4月18日),港股回購規模再次呈現爆發式增長。2022年至今(4月18日),港股回購金額達到165億港元,遠超歷年同期水平,同比增速達到132.9%。

今年以來港股回購規模較高的二十家上市公司分別為:騰訊控股( 60.98 億港元)、友邦保險(26.77 億港元)、小米集團-W(12.08 億港元)、中國燃氣( 11.10 億港元)、中國移動( 8.66 億港元)、藥明生物( 8.43 億港元)、三生製藥( 5.81億港元)、平安好醫生( 2.46億港元) 、天倫燃氣( 2.14億港元) 、敏華控股( 1.48億港元) 、明源雲( 1.37億港元) 、易大宗( 1.37億港元) 、創維集團( 1.21 億港元) 、泡泡瑪特(1億港元) 、微盟集團( 0.90億港元) 、金蝶國際( 0.88億港元) 、昊海生物科技( 0.85億港元) 、海螺創業( 0.81億港元) 、中國生物製藥( 0.75億港元) 、理文造紙( 0.65億港元) 。

大規模的回購潮釋放了什麼信號?有分析人士指出,從歷史來看,股票回購案例大幅增多可能是中期市場底部的一個有效且實用的領先指標,回購潮凸顯港股中線價值。

海通證券此前統計了2005年以來港股共經歷五輪迴購潮,總結這五輪迴購潮可以發現,港股回購潮開始時市場往往已經出現較大幅度的下跌,估值也達到較低水平,而隨着市場進一步下跌和估值進一步回落,回購的力度也持續加大。而在歷次回購潮之後,港股均能企穩反彈,而且中長期看回購潮結束後恆生指數和恆生科技均能帶來較好的投資回報。

後市如何走?

自去年以來,港股市場在內外多重不確定性因素共振下,呈現出深度調整。而綜合市場近日的研判,短期內港股市場依舊維持區間震盪。

據中金策略表示,國內方面,疫情確診人數持續攀升以及由此導致的供應鏈和物流擾動加重了市場對未來增長前景的擔憂。另外,地緣緊張局勢持續疊加美聯儲官員鷹派信號強化,推動10年期美國國債利率衝高至2.84%的高點,進而導致中美利差出現2010年以來的首次倒掛。這一倒掛又引發了投資者對資金流出和人民幣貶值壓力、以及是否會約束政策放鬆的擔憂。

不過,隨後國常會釋放信號以及央行隨後於週五宣佈降準一定程度上緩解了上述憂慮,説明穩增長仍然是決策者的核心關注點。但是外部環境對政策部署帶來一些約束可能也是難免。因此在當前階段財政和其他行業穩增長政策應該接力加碼進一步發力。如果當前國內外各種挑戰因素依然可能持續一段時間,穩增長進一步發力依然是有必要且急需的。

從歷史上來看,海外中資股市場在降準後通常會有積極表現

資料來源:萬得資訊,中金公司研究部

嘉實基金張金濤對中美國債利差倒掛緣由以及未來市場走勢解讀表示,中美利差只是一個擾動因素,當前最關鍵的是控制疫情、穩住經濟,等企業盈利起來,市場還是比較有投資機會。海外市場方面,如果美聯儲加息的動作非常快,又配合縮表,有可能會使得美國的資本市場承受一些壓力,這種壓力可能會對港A股有一些影響,但這個影響不是最主要的矛盾,港A股還是依賴自身的基本面運行。

港股是離岸市場,以機構投資者為主,交易量成交量偏低,換手率也比較低,因此估值也處於低位。對於現在港股到底是價值窪地還是價值陷阱?張金濤認為,首先肯定是價值窪地,但是否是價值陷阱,要看個股和整體的基本面情況。從投資角度來説,要優先選擇那些不光估值低,而且基本面是往上走的個股才能賺到企業盈利增長的錢,同時能享受到股息。

海通國際王勝祖此前表示,港股的底部可能已出現,但反彈力度不足,市場需要長時間修復,不宜抱有大反彈或反轉的期望。港股市場容量始終不如內地及美國,美國加息亦會導致香港資金外流,北水南下不能抵銷香港的資金流出。面對經濟放緩及疫情,內地經濟料到下半年好轉,故預期中港股市全年出現前低後高旳走勢。

中金表示,預計在近期不確定的宏觀經濟環境中,港股仍有可能維持相對盤整態勢。未來影響市場走勢的一些關鍵變量包括:1)中美監管合作進展與地緣政治緊張局勢緩解;2)國內疫情方面的變化與對經濟增長的影響;3)穩增長政策的力度,例如四月中下旬政治局季度經濟形勢分析會,信號意義較為關鍵。整體來看,中期內市場面臨的機會仍然整體大於風險,進一步的政策支持有望推動市場情緒回升。與A股相比,港股的優勢在於估值水平明顯更低,股息收益率相對較高。具體到板塊配置方面,在市場波動和經濟增長低迷環境下,高股息收益率標的和前期調整幅度較大的優質成長股將為投資者在近期市場波動中提供更多保護。