實際收益率轉正有何影響?美股危險、美元鞏固主導地位

本文來自:金十數據,作者:暴走老黎

本週,債市朝着疫情前的正常狀態又邁進了一步,因交易員繼續押注美聯儲積極加息。經通脹調整的10年期美債收益率攀升至零以上。這是兩年多來實際收益率首次回到正值,但這樣的變動可能會對股市、信用債等各種風險資產帶來嚴重的影響。

實際收益率重新進入正值區域

AmeriVet Securities的美國利率交易和戰略主管Gregory Faranello表示:

“我們知道美聯儲的傳導工具是與股票、信貸和美元有關的實際收益率,部分工具包適合超額加息,這與過去2015年的利率週期不同。”

美聯儲在政策正常化方面似乎準備雙管齊下,除了加息以外,美聯儲預計還將通過到期不再持有的方式被動縮表,縮減速度可能超過每年1萬億美元。

CI Financial Corp旗下GSFM投資顧問Stephen Miller表示:

“實際收益率上升表明,隨着央行撤出寬鬆措施,金融環境正逐步恢復正常,這意味着投資方法和標的需要做出改變。”

實際收益率為正將如何影響全球市場?

股市

高價的科技股可能會受到最大的壓力,因為實際收益率的攀升削弱了估值,實際收益率的上升在今年早些時候將納斯達克100指數推入熊市的過程中發揮了作用。

GAMA資產管理公司的全球宏觀投資組合經理Rajeev De Mello説:

“科技股受到的影響更大,尤其是利潤低或利潤為負的公司股票。”

債券收益率上升,成長股受影響

這對大盤來説可能是個壞消息。根據美國銀行全球研究部的數據,標普500指數中科技股和其他成長股的比重很高,光是5只大型成長股就佔據了標普500指數22%的權重,這意味着標普指數未來的總體預期股息權重接近歷史最高水平。

與此同時,近年來成長股與實際收益率的變動高度相關。自2018年以來,羅素1000成長股指數/羅素1000價值股之比,與10年期實際收益率的相關性高達96%。美銀美林的美國股票策略師Ohsung Kwon表示:

“這意味着,實際收益率的走勢往往與成長股相反,收益率上升對股市的不利影響比歷史上其他時候都要嚴重。”

對於亞洲市場來説,以科技股為主的台股和韓股也就尤為脆弱,相比之下,偏向於價值股和大宗商品股票的東南亞股票指數可能表現得相對較好。

債市

如果收益率逐漸回升到投資者可以接受的範圍,市場對國債的負面情緒也可能發生轉變。新加坡銀行固定收益研究主管Todd Schubert稱:

“在實際收益率為負的情況下,投資者面臨着這樣的認識:投資於國債會使他們經通脹調整後的收益為負,因此他們會轉向信貸和股票等風險較大的資產。如果這種情況逆轉,則相反的情況成立。”

美債收益率因美聯儲加息的預期而飆升

施羅德公司的固定收益部副主管Kellie Wood對美國短期國債的悲觀預期也隨着市場對美聯儲加息的定價有所緩和,她表示:

“我認為美聯儲會追隨市場預期,讓實際收益率上升以抑制通脹。”

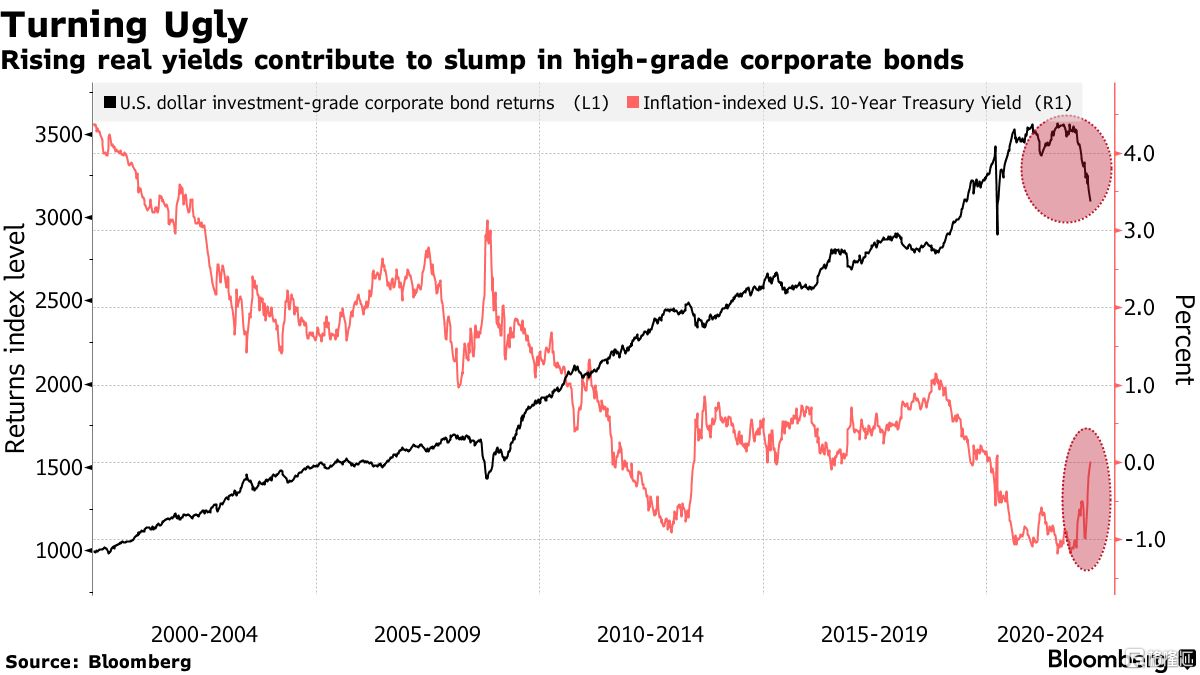

高盛集團策略師Lotfi Karoui在最近的一份報吿中寫道,如果實際收益率繼續成為推動利率上升的主導力量,而不是增長驅動的預期,那麼公司債券將面臨“強大的阻力”。

隨着收益率的上升和利差的擴大,以美元計價的投資級公司債券指數今年已跌超12%,是1970年代以來最大的跌幅。

實際收益率的上升導致高等級公司債券下滑

高盛團隊指出,債市投資者將開始面臨利差大幅擴大和利率上升帶來的“雙重打擊”風險。

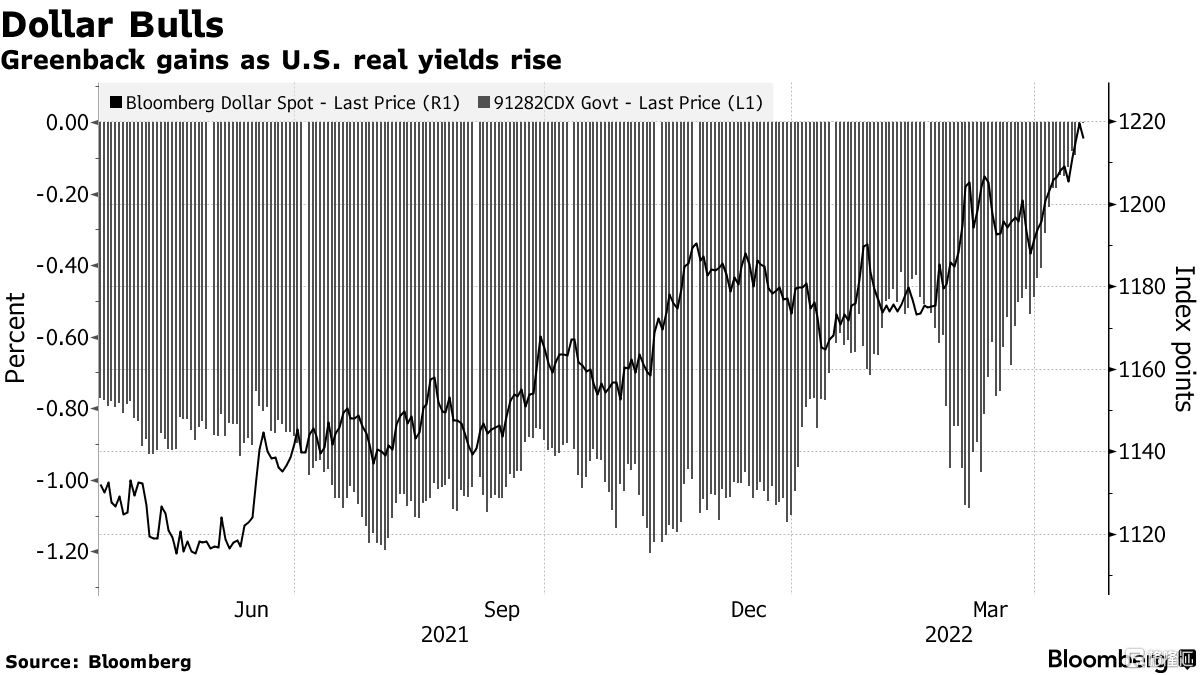

美元的主導地位

實際收益率的飆升對美元這個全球儲備貨幣來説是個好消息。在過去的一個月裏,隨着美聯儲加息預期的升温,美元兑大多數G10貨幣都走強了,日元則遭到重挫,創下了20年來的新低。

Capital.com的交易主管Brian Gould表示:

“對美元的需求強調了我們所處時代的重要性——從零利率政策中真正的爬升已經到來,而美聯儲正在控制這一預期。”

美國實際收益率上升,美元上漲

從歷史上看,當實際利率上升時,黃金的吸引力就會降低,因為把錢留在貴金屬中的機會成本會增加。

儘管如此,經通脹調整後收益率的温和攀升也可以被解釋為經濟增長的一個看漲信號。在這種情況下,市場正就美聯儲能否實現經濟軟着陸的問題進行討論。

加拿大皇家銀行的策略師Alvin Tan表示,較高的正收益率也會因美國經濟正在復甦的預期而推動美元上漲,做多美元仍然是一個好交易。

新興市場風險

另一方面,發展中國家的貨幣可能會承受壓力。

新興市場貨幣因美元需求增加而走弱

MSCI新興市場貨幣指數本月迄今已下跌1%,其中阿根廷比索、智利比索以及匈牙利福林的跌幅最大。MSCI新興市場股票指數今年已經下跌了11%,比標普500指數的跌幅更大。

在亞洲,新台幣和馬幣的跌勢最為嚴重。T.Rowe Price Group的新興市場固定收益投資組合經理Leonard Kwan表示:

“亞洲的加息仍處於早期階段,所以實際收益率的差異在這個時候有利於美元。”

實際收益率還能再漲嗎?

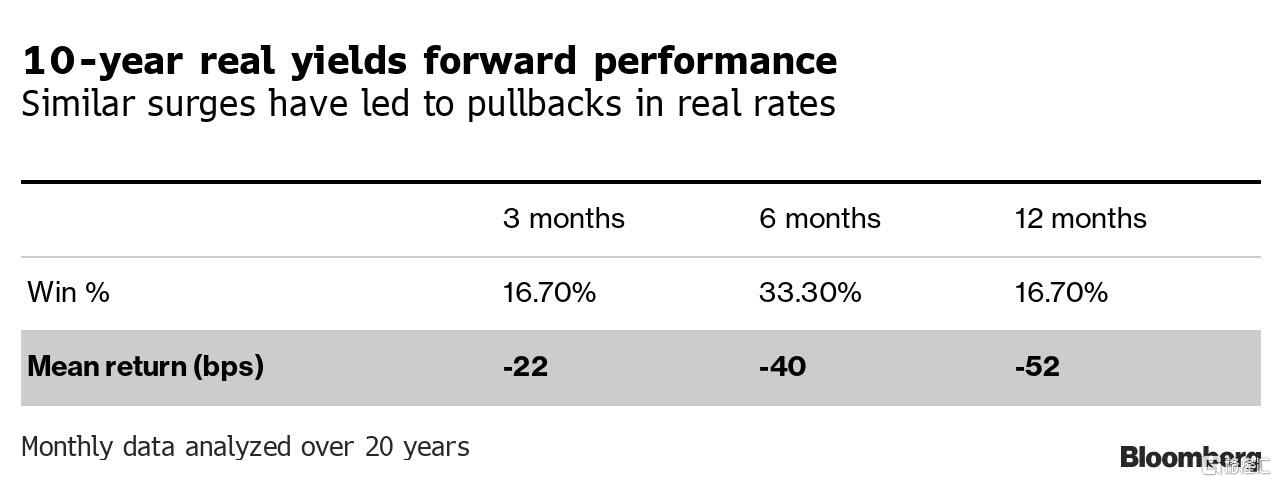

不過,一切的前提都是美國實際收益率在零水平之上繼續攀升。而Bloomberg Markets Live評論員Akshay Chinchalkar認為,這不太可能出現。

目前實際收益率較3月底上漲了近50個基點,而過去20年的數據顯示,在出現類似的漲幅之後,實際收益率在隨後的3個月、6個月、12個月傾向於走低。

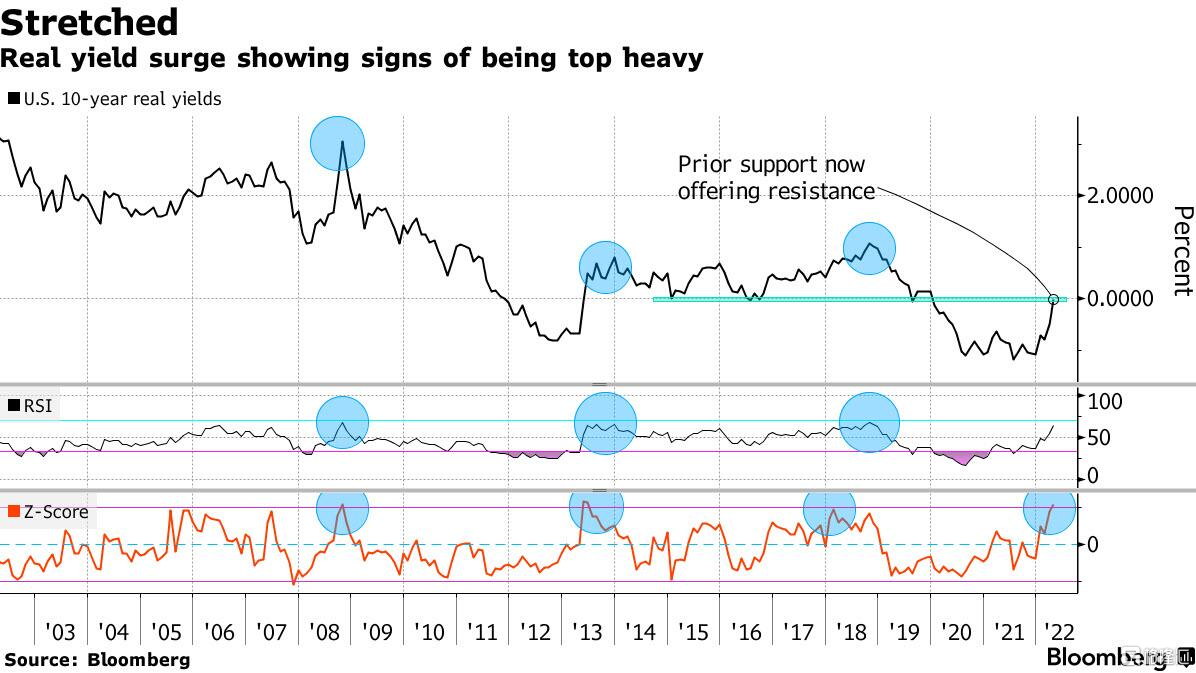

另一方面,RSI和Z-Score指標均逼近高位,在這種情況下,實際收益率的漲勢通常會出現停滯或回調。

目前美聯儲激進加息的預期似乎已經完全被市場消化, Chinchalkar認為,要想實際收益率進一步走高,市場需要看到美聯儲更出人意料的舉動。