首部生物經濟五年規劃出爐!鷹瞳科技-B(2251.HK)迎來發展新機遇

當前,人工智能技術加速成熟,AI與各領域日漸融合帶來了越來越多的創新突破。在這之中,醫療健康被認為是AI最有應用前景的行業之一,逐漸成為國內AI落地商業化的前沿陣地之一。隨着AI在醫療健康領域的應用場景不斷延伸,行業發展是否已經迎來創新拐點?

5月10日,國家發改委發佈了《“十四五”生物經濟發展規劃》(以下簡稱“《規劃》”)。《規劃》強調了要重點發展醫療健康等多領域,大力推動醫療健康領域的基礎建設和科技創新能力。

在筆者看來,醫療健康領域內擁有自主研發能力、具有商業化變現能力的龍頭企業,將有望乘着政策東風迎來新的發展機遇。其中,鷹瞳科技作為醫療AI第一股或許就是一個值得探究的例子。

政策暖風頻吹,助力“醫療AI”高速發展

首先可以明確的是,《規劃》作為我國首部生物經濟五年規劃,填補了我國生物經濟發展頂層設計的空白,對於生物經濟各領域的發展具有重要戰略意義。

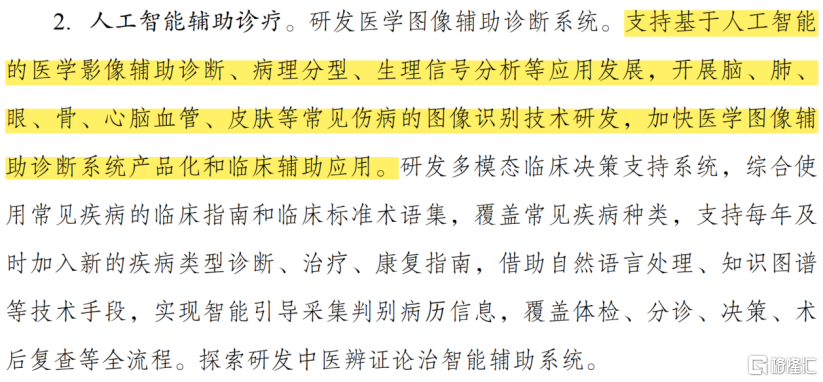

具體來看,《規劃》提到要支持基於人工智能的醫學影像輔助診斷等應用發展,開展腦、肺、眼等常見傷病的圖像識別技術研發,加快醫學圖像輔助診斷系統產品化和臨牀輔助應用。

一般而言,醫學中的診斷及治療非常依賴於醫生的經驗。但由於診療過程本身就具備如門診、住院、手術等大量可標準化的數據。這意味着,如果將相關數據交由AI整合,醫療健康行業的服務效率就有望提升。

因此,這將為疾病篩查、診斷及治療模式帶來更加深刻的變革,併為提升居民健康質量提供了新的方式。換句話説,《規劃》已為生物醫療健康領域描繪出了清晰的發展路線圖,“醫療AI”正在向高速發展蓄力。

圖:《“十四五”生物經濟發展規劃》部分內容

資料來源:國家發改委,格隆彙整理

而在醫療AI細分領域中,視網膜影像AI的龍頭鷹瞳科技,是國內第一批提供人工智能視網膜影像識別的早期檢測、診斷及健康風險評估解決方案的公司之一。這次《規劃》的出台對於鷹瞳科技來説無疑是重磅利好。

除《規劃》之外,近年來我國也頻頻發佈多項政策,從需求端以及供給端全方面刺激了醫療健康行業發展。

例如,《“健康中國2030”規劃綱要》中明確將降低重大慢性病過早死亡率作為重要指標之一,要求實施慢性病綜合防控戰略,到2030年實現全人羣、全生命週期的慢性病健康管理;《“十四五”醫療裝備產業發展規劃》推動診斷檢驗裝備創新研發;《“十四五”全國眼健康規劃(2021-2025年)》推動眼科優質醫療資源擴容並下沉,提高眼底疾病篩查能力。

鷹瞳科技所在的視網膜影像AI賽道,不僅有利於促進眼科疾病體系管理逐步向基層滲透,與此同時,另外由於視網膜本身藴藏着豐富的血管和神經信息,通過視網膜照片能識別多達200餘種常見慢性病,這也意味着該賽道也正好能夠滿足國家慢病防控的顯著需求。隨着人口老齡化和慢性病患病率升高,基層的視網膜影像AI服務需求將進一步釋放,市場空間也將越來越大,鷹瞳科技有望獲得更大發展空間。

研發能力+商業化變現能力,構建可持續增長潛能

那麼,在政策已具備明確支持“醫療AI”領域發展的大環境下,鷹瞳科技自身的資質究竟如何,是否能從眾多玩家中脱穎而出?

筆者認為主要可以從兩方面來探究:

其一,公司具備強大的自主研發能力,併成功打造出多款商業化產品,佔據市場先發優勢。鷹瞳科技專注於開發人工智能視網膜影像識別技術,現已擁有自主研發的人工智能深度學習算法、視網膜圖像數據庫以及人工智能工程基礎設施。

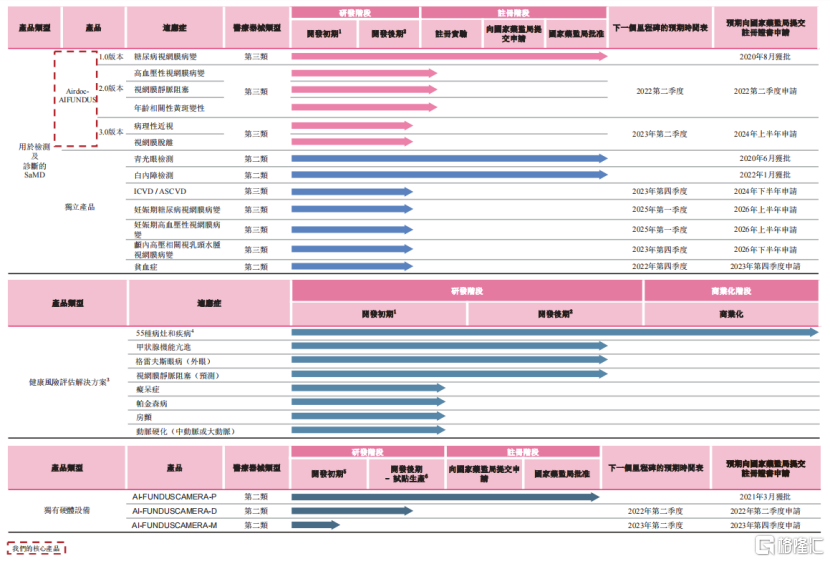

基於此,鷹瞳科技打造了涵蓋用於檢測及診斷的SaMD(醫療器械軟件,Software as a Medical Device)、健康風險評估解決方案、獨有硬件設備等多款產品。其中值得一提的是,公司的Airdoc-AIFUNDUS(1.0)是同類產品中首個獲得國家藥監局第三類醫療器械證書的醫療器械軟件,用於輔助診斷糖尿病視網膜病變。

另外,今年4月,鷹瞳科技與中山大學中山眼科中心聯合開展的“全球首個眼科多病種人工智能真實世界研究”入選2021年度“中國眼科學十大進展”,進一步驗證了公司強勁研發實力。

同時,鷹瞳科技還在不斷加大研發投入,持續開發優化算法模型及創新醫療器械產品,以覆蓋更多醫療機構和大健康場景,日後有望提供更優的醫療AI解決方案。據年報顯示,2021年公司研發支出高達約6427萬元,同比增長52%。

圖:鷹瞳科技產品管線

資料來源:公司年報,格隆彙整理

其二,公司商業化進程開始加速,收入大增,商業化變現能力凸顯。前不久,鷹瞳科技發佈了上市以來首份年度報吿,收入高速增長。據年報顯示,2021年公司實現收入約1.15億元,同比大增142%。同時,公司2021年的解決方案檢測量約為490萬例,同比增長83%。

這背後的原因主要是由於鷹瞳科技的客户數量和服務網點數量快速增長,商業化加速落地。據年報顯示,2021年公司客户數量增至244個,增速高達近兩倍,並且每月約有2000至3000個服務網點在日常使用公司的SaMD診斷產品以及健康風險評估解決方案。

未來隨着公司創新研發進展深入推進,創新產品逐步獲批上市,有望轉化為商業化變現能力,為公司帶來持續不斷的業績收入。

總體而言,鷹瞳科技無論是從研發能力上,還是商業化變現能力上,都已顯示出公司基本面優異,具備高質量且可持續增長的潛力。

結語

就如筆者在開頭所提及的,擁有自主研發能力且具有商業化變現能力的龍頭企業有望受政策影響迎來新的發展機遇。而鷹瞳科技作為全球視網膜影像AI領域的領軍企業,在這兩方面均已顯示出不菲的實力。

未來在政策東風之下,隨着行業市場空間逐步打開,滲透率提高,鷹瞳科技增長潛力將不斷釋放。