大行每日評級 | 對比亞迪前景看法正面,大和上調公司純利預測

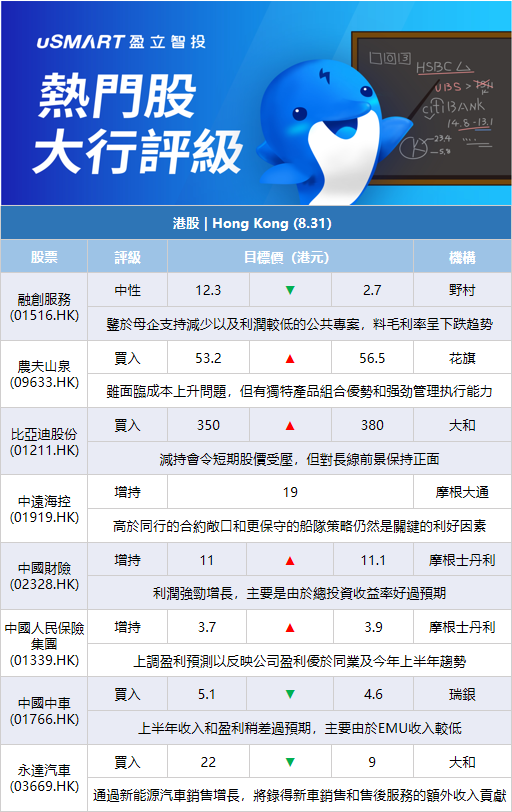

野村:下調融創服務(01516.HK)評級至中性 下調目標價至2.7港元

野村發表評級報告指,融創服務上半年淨虧損7.51億元人民幣,主要是應收賬款出現減值損失;收入按年增19%至39.89億元人民幣,整體毛利率按年跌3.4個百分點至28.2%,主要是物業管理業務毛利率按年跌0.2個百分點。該行表示,鑑於來自母企的支持減少,以及在管理組品中有更多利潤較低的公共項目,該行預料公司2022年至24年毛利率呈下跌趨勢。該行預料,公司今年淨虧損錄得3.3億元人民幣,主要是應收賬款出現減值損失,並將公司2023年至2024年盈利預測下調58%至60%,將其目標價由12.3港元下調至2.7港元,降78%,將其評級由買入降至中性。

花旗:上調農夫山泉(09633.HK)目標價至56.5港元 評級買入

花旗發表報告指,農夫山泉管理層維持全年雙位數的銷售增長目標,並將毛利率目標提高到56至57%,原先指引爲可能在2019年左右的水平,即55.4%。展望未來,該行預計下半年農夫山泉銷售增長將加速,主要受惠於今年異常炎熱的夏季,以及第三季渠道的重新補貨。報告指,雖然面臨成本上升問題,但農夫山泉上半年EBIT按年增長5%,大幅超過康師傅的飲料業務,顯示其獨特的產品組合優勢,偏向於健康品類,強勁的管理執行能力,維持買入評級,目標價由53.2港元升至56.5港元。

大和:上調比亞迪股份(01211.HK)目標價至380港元 維持買入評級

大和發表報告表示,就巴菲特旗下伯克希爾哈撒韋公司於8月24日減持比亞迪H股,令持股量降至19.92%,相信今次減持會令比亞迪短期股價受壓。但該行指,對比亞迪長線前景保持正面,維持對其買入評級,上調目標價由350港元升至380港元,料受惠新能源汽車需求及盈利能力持續改善。該行指,比亞迪第二季綜合毛利率提高至14.4%(對比首季12.4%),主要受益於規模優勢。該行基於公司第二季強勁業績,決定上調其2022年至2024年純利預測各73%、48%及25.7%。

大和:下調永達汽車(03669.HK)目標價至9港元 評級買入

大和發表研究報告指,永達汽車上半年新車銷量下降41%,其中豪華品牌跌35%,中高端品牌更跌53%,拖累中期收入及純利分別跌23%及40%。展望下半年,管理層預期新車銷量將按年增長24%至12.6萬輛,與上半年比較將提升59%。大和相信,通過新能源汽車銷售增長,永達未來將錄得來自新車銷售和售後服務的額外收入貢獻,但由於上半年新車銷量和售後服務收入弱於預期,因此將2022至2024年每股盈測下調19%至31%。大和預期,部分城市的疫情將繼續影響豪車銷售及維修服務,重申買入評級,但將目標價由22港元大幅下調至9港元。

摩根士丹利:維持中遠海控(01919.HK)目標價爲13.3港元 評級與大市同步

大摩發表評級報告指,中遠海控次季淨利潤369億元人民幣,符合該行早前預測,上半年經常性利潤644億元人民幣,達該行全年預測的61%。公司宣派中期每股股息2.01元人民幣;並提議在2022年至2024年,將其股息政策更改爲純利的30%至50%,相對之前爲可分派利潤30%以上。該行認爲,中期派息及派息政策變動是強勁推動,料股價呈正面反應,惟該行預料由於不斷調整現貨運費,或對市場情緒及估值構成壓力。該行維持其目標價爲13.3港元以及其評級爲與大市同步。

摩根大通:對中遠海控(01919.HK)評級增持,目標價19港元

摩根大通發表報告,指中遠海控首次宣派中期息爲主要驚喜,尤其是派息比率高達50%,同時宣佈2022至2024年派息政策,派息比率達30%至50%。該行指,中遠海控2021年派息比率15%曾被認爲是差過預期,導致年初至今股價跑輸,最新公司政策消除隱憂。該行對中遠海控評級增持,目標價19港元。摩通認爲,中遠海控積極管理其資產負債表,並建立承諾以現金盈餘提供回報,而其高於同行的合約敞口和更保守的船隊策略仍然是關鍵的利好因素,預計綜合以上因素將帶來積極的股價反應。

摩根士丹利:上調中國財險(02328.HK)目標價至11.1港元 評級增持

摩根士丹利發表研究報告指,中國財險中期稅後純利逾190億元人民幣,按年增長15.4%,遠超該行預期的增長3%。綜合成本率則錄96%,略高於該行預期的95.8%。大摩認爲財險利潤強勁增長,主要是由於總投資收益率好過預期,相應將2022至2023年稅後淨利預測調高8.7%及1.8%,今明兩年投資收益預測亦提升6.7%及8.6%,目標價由11港元微升至11.1港元,維持增持評級。

摩根士丹利:上調中國人民保險集團(01339.HK)目標價至3.9港元 評級增持

摩根士丹利發表報告,指人保集團2022年上半年業績大致符合預期,將2022年和2023富瑞發表報告,指頤海國際2022年上半年純利按年跌24.6%,差過預期,銷售額則符合預期,預計下半年銷售額將增長7.6%,純利則料跌1.7%。富瑞將頤海2022至2024年盈利年盈利預測分別上調8%和1%,以反映公司盈利優於同業及今年上半年趨勢,不過人壽保險銷售疲弱,將今明兩年人壽和健康保險新業務價值預測各下調1%。該行將人保目標價由3.7港元上調至3.9港元,重申評級增持。

富瑞:上調比亞迪股份(01211.HK)目標價至354港元 維持買入評級

富瑞發表研報指,估算比亞迪第二季收入按年增長68%,純利按年升198%,即是每輛汽車盈利達到6,400元人民幣,均勝過該行預期,主要來自規模效應及車輛建議售價提升所帶動。該行將比亞迪2022年新能源汽車銷量預測由165萬輛上調至180萬輛,計及產能擴張加快及盈利能力的提升,將全年盈利預測由71億元人民幣,調升至106億元人民幣。富瑞表示,看好比亞迪於海外市場的發展,預期海外業務將帶來更大增長動力,將目標價由329港元上調至354港元,維持買入評級。

瑞銀:下調中國中車(01766.HK)目標價至4.6港元 評級買入

瑞銀髮表報告,指中國中車2022年上半年收入和盈利稍差過預期,主要由於EMU收入較低,因此將2022-2024年每股盈利預測下調20%-32%,以反映EMU收入差過預期及產品組合不利可能導致毛利率收縮。該行將中國中車目標價由5.1港元下調至4.6港元,維持評級買入。

富瑞:下調頤海國際(01579.HK)目標價至19.6港元 評級跑輸大市

預測下調3%至5%,以反映毛利率低過預期,該行將其目標價由21港元下調至19.6港元,維持評級跑輸大市。