建發物業(2156.HK):兩大因素構建增長正循環,增值服務拔高成長天花板

9月7日,建發國際、建發物業發佈聯合公吿,建發物業全資子公司廈門悦發擬與建發國際、建發房產簽訂有關提供委託商業管理服務框架協議。自此,建發物業將擴展商業資產管理業務,成為一家“物業管理+商業運營”雙輪驅動的輕資產服務公司,未來發展空間將進一步打開。

8月26日,建發物業發佈半年度業績公吿,業績表現尤為亮眼:2022年上半年,營業收入達9.97億元,同比增長49.9%,歸母淨利潤達1.30億元,同比增長50.7%。其中,增值服務板塊表現突出,收入達1.83億元,同比增長104.0%。

同時,近期公司有了一系列積極的人事變動,公司非執行董事林偉國已獲委任為董事會主席、建發房產現任東南集羣董事長許伊旋已獲委任為非執行董事。公吿一出,8月26日,結合業績的雙重利好下,建發物業股價迅速反彈超30%,我們不妨就此機會對公司進行更深層次的探究。

品質服務引領+資源稟賦優異,構築增長正循環

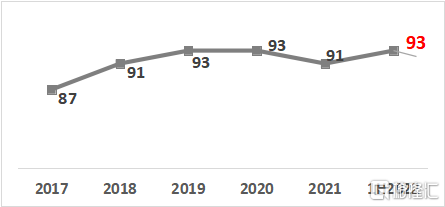

深挖建發物業的中期業績數據不難看出,公司各項核心數據在過去半年展現出了穩健的增長勢頭。其中尤其是合約面積和在管面積,均實現了大幅度的同比增長,分別為43.7%、34.6%,合約面積更是突破了8000萬方。此外,聚焦到物企最值得關注的客户滿意度指標,建發物業上半年也同樣表現出色,達到了93分,真正實現了有質有量的增長。

(資料來源:公司業績公吿等資料)

之所以能有這樣跨越式增長的業績表現,筆者認為這和公司始終堅持精耕細作的高品質發展戰略和獨有的競爭優勢密不可分。透視其業務成果,筆者認為建發物業通過打造較好的業內口碑,提供標杆式的品質服務,加上承接母公司高品質的中高端項目,成功構築了自身的增長正循環,具體來看:

(1)首先是通過優質服務和口碑的構建,夯實了底層增長基礎。物業板塊本質上隸屬於服務業,而服務和口碑則是服務業構建業績增長正循環的關鍵,口碑和服務品質越好,越能吸引更多客户,收繳率更高,盈利表現也將更出色。作為第一重增長正循環,這也是物企實現長久發展的關鍵因素之一。

以此來看建發物業,上半年度公司賽惟滿意度高達93分,持續維持高位,口碑和服務品質均獲得了市場的認可,同時好口碑也促進了公司綜合收繳率的提升,上半年度收繳率同比提升0.7個百分點至65.7%。

圖:建發物業歷年物業服務滿意度

高滿意度的背後,也離不開專業化、標準化體系的建設,公司建立了覆蓋項目運營全生命週期的作業標準與工作要點(內部稱為“2156”),並通過各個細緻入微的服務將標準落於實地:例如日常巡邏採用軟底鞋+對講耳麥,靜音巡邏,以降低對業主的打擾,設定交叉巡邏路線,提升效率等。

(2)其次,背靠母公司的優質資源是建發物業構建第二重增長正循環的關鍵。建發房產一直以高品質高美譽的產品而聞名於業界,其交付的樓盤質量好、品質高,因而廣受業主認可,同時也取得了更優的物管費水平,為建發物業的發展奠定了堅實的基礎。

根據中指院披露的上半年總體拿地數據來看,建發房產無論是拿地金額,還是拿地面積,均保持不錯的勢頭。根據建發國際披露的資料,2022年上半年合計拿地33宗,並主要集中於一、二線城市,按拿地貨值統計,一二線佔比達90%。

(資料來源:中指數據)

可以預測,未來隨着此部分樓盤陸續開售,後續無論是對建發物業的整體物管費水平,還是包括案場在內的增值服務,都將有進一步提升的作用。此外,由於母公司提供的高品質樓盤,不僅基礎建設完善且交付質量高(22年上半年度塞惟交付滿意度達90分),這使得物業入場後維護成本降低,可進一步提升公司的盈利水平。

最後,除了背靠母公司的優勢,上半年建發物業也加速了合資項目的落地轉化:由於今年中小開發商存在一定的經營風險,可能會影響後續的項目交付,在外拓思路上,建發物業更側重於國資合作,以及過往合資項目的合同轉化落地,由此也進一步夯實了經營安全墊,提升了業績增長的確定性。上半年,通過合資公司轉化落地的合同,業態涉及住宅、產業園、政府大樓等,合資模式鏈路初步打通。

增值服務高速增長,打開成長天花板

在上游地產形勢趨緊,基礎物業服務逐步轉入存量市場的背景下,增值服務成了物業企業拉動收入增長的第二曲線。

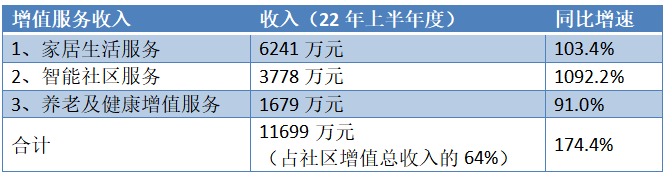

中報顯示,建發物業上半年增值服務收入達1.83億元,同比增長104.0%,佔總收入比例為18.4%(同比提升4.9個百分點)。如此高的增速,充分驗證了筆者此前對於建發物業增值服務前景和成長性的判斷。

具體來看,公司目前的增值服務,在家居生活、兆慧科技及養老三大方面表現尤為突出。

(1)家居生活服務:通過“零售+到家”雙輪驅動,充分發揮建發體系的優質資源,打造了成熟的服務體系,以滿足業主多樣化的需求。上半年,建發物業通過整合集團優質資源,與建發健康、建發輕工、建發優客會等公司合作,公司實現了零售業務的品類擴充(超1000種)及業績快速增長(收入達2567萬元,同比增長288%);同時,在到家服務領域,建發物業開啟自營模式嘗試。通過自營,一方面可以提升服務品質,樹立公司品牌和口碑,建立真正的競爭壁壘,另一方面也能有效減少客户飛單的情況。在自營以及標準化體系逐步構建後,到家服務快速鋪開並呈現出良好的增長態勢,上半年收入達1740萬元,同比增長600%,城市覆蓋數亦同步提升,達54城。

(2)再看建發物業子公司兆慧科技旗下的智能社區業務,公司通過構建物業“智慧社區大腦”平台,成功匯聚實現智慧通行、智慧安防、智慧BA、智慧電梯、智慧停車等多項“智慧+”服務,有效賦能物業經營管理。並且,建發物業還將智慧工程管理平台拓展應用至軌道交通領域,在中鐵地鐵軌道項目試點並獲得客户好評,同時攜手福建移動共建工地雲支撐服務,簽訂了1800萬元的框架合作協議。

也正是基於在智能化、科技化領域的創新和突破,兆慧科技憑藉在推動物聯網、人工智能等技術在智慧城市建設與生活服務應用方面的技術創新和模式創新,成功入圍2022年度福建省科技小巨人企業,技術實力進一步獲得認可。

(3)最後關注到建發物業的養老服務。報吿期內,養老服務入住率超過50%,並拓展中標公建民營類養老機構海滄區社會福利院,預計改造後可帶來約350牀新增牀位。由於公司旗下客户多為中高端客户,存在大量的社區養老需求,在未來,建發物業或將嘗試開展到家養老服務,想象空間可期。

小結

從行業當前的格局以及發展動向來看,隨着部分物業公司受母公司拖累,出現一系列問題,當前住户往往將更傾向於選擇國有背景、服務品質好的物業公司,而民營物企也更傾向於和國企物管公司合作。

而在當前的國企物管公司中,建發物業尤為值得關注,其不僅基本面夯實、成長性優越,更是頗受市場專業投資機構的認可,近期也獲得了光大證券給出的最新買入指引(目標價:4.85港元)。

光大證券認為,建發物業作為深耕福建省的物管龍頭,背靠世界五百強,儲備面積大幅增加,合管比高於行業水平,業績增長確定性較強。隨着管理效率的顯著提升,盈利能力有所改善,在物管行業迎來估值修復之時,公司的價值將進一步體現。

總體而言,隨着整個房地產行業邁過至暗時刻,建發物業穩健的經營發展能力得到充分驗證,在行業進入新的窗口期時,其也有望進一步迎來加速發展,後續表現可期。