外資開始抄底

今年上半年,A股整體表現還是比較拉胯的。其中,滬指小升3.65%,深成指小升0.1%,創業板指大跌5.6%。

大盤指數表現不温不火,但若沒有踩中人工智能和“中特估”市場主線的話,上半年的持股體驗和賺錢效應還是很差的。

不過,北向資金流入A股還算不錯,累計達1833億元,比去年全年的900億元翻了一倍。其中,前3個月表現還算尚可,後3個月僅僅流入38億元,5月25日單日流出近100億元,6月29日流出達到76億元。

截止最新,北向資金累計流入A股19079億元,佔到A股總市值的比例在5%左右,遠低於個人投資者的30.7%以及境內專業機構的20.4%(公募基金佔比8%、私募基金佔比3.6%)。但每日成交量佔比能夠佔到兩市比例的10%以上,甚至有些時候可達20%。

很顯然,外資話語權越來越大,一方面資金規模上來了,另一方面風向標意義明顯,不少散户和機構都盯着外資來做決策參考。

上半年,外資整體流入流出還是比較頻繁的,也給A股市場帶來了不小的動盪與波瀾。接下來,我們不妨來看一看外資調倉路徑圖。

1 TOP10變化

截止6月30日,北向資金A股前10大重倉股分別為貴州茅台、寧德時代、美的集團、邁瑞醫療、招商銀行、五糧液、匯川技術、長江電力、中國平安、國電南瑞,持有市值分別為1487億、936.8億、815.8億、482億、470.8億、399億、397.4億、363億、328億、324億。前10大重倉股累計市值高達6004億元,佔外資總持倉的31.5%。這足以引起投資者的絕對重視。

今年年初的時候,TOP10重倉股中,隆基綠能、中國中免還赫然在內,目前排名已經大幅回落。

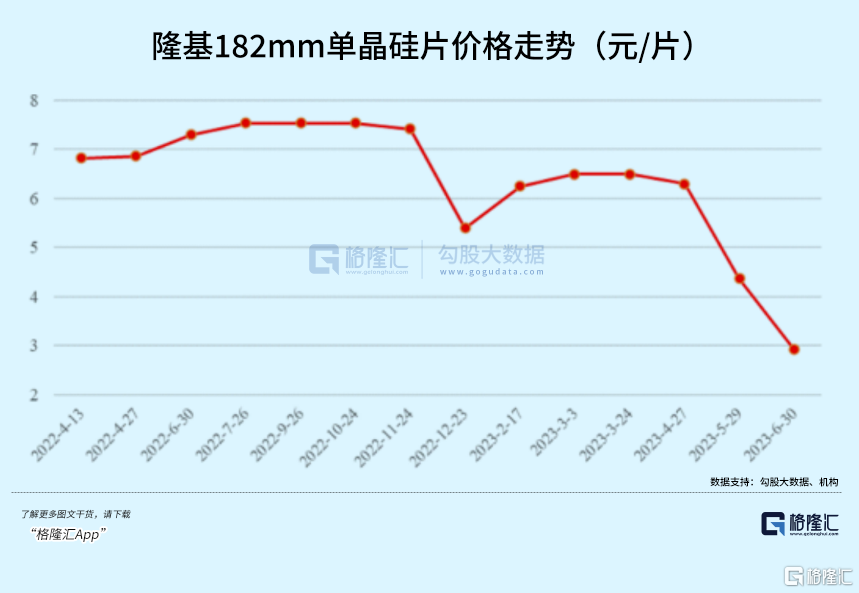

其中,隆基綠能持有市值從450億縮水至當前的270億,持有比例從14.3%減少至12.3%。今年以來,隆基股價累計下跌31%,主要邏輯是業績與估值的戴維斯雙殺。

業績方面,2022年以及2023年一季度,隆基綠能是一體化企業裏面業績增速下滑最快的一個,而其它組件廠商則獲得了相對更高的業績表現。盈利能力方面,毛利率從前些年的20%下滑至去年的15.5%,成本優勢也與其它競爭對手逐步收窄。

未來,光伏行業產能還將大量釋放,過剩風險也在逐漸積累,隆基也面臨越來越猛烈的同行內卷競爭。量的維度看,高增速已經成為過去式;價的維度,由於產能過剩將長期面臨下行風險。

比如,在6月30日,隆基6月單晶硅片價格公示,“單晶硅片P型M10 150μm厚度”價格由4.36元人民幣下調至2.93元,降幅32.8%。當前價格較2022年7月高點的7.54元/片降幅已經超過60%。

中國中免節後一路狂瀉,股價跌幅高達50%以上,傷害了一批散户投資者。股價大跌,主要源於兩方面的因素。

一方面,這跟宏觀大市以及消費板塊較為萎靡的行情無不關聯。年後,整個大消費板塊持續下跌,回撤幅度高達18%左右。一些細分領域的龍頭,包括海天味業、五糧液亦回撤特別明顯。中免也受到板塊β行情的拖累。

另一方面,免税業務復甦不及預期。端午節假期(6/22-6/24),海南免税日均銷售0.84億元,與2021年相比還下滑了36%。

此外,在三年疫情中,中免大力發展有税業務。到了2022年,有税業務已經反超免税業務成為公司的營收的“頂樑柱”。但後疫情時代,有税業務還能否保持較好持續性,還有很大不確定性。並且,這塊業務毛利率比免税業務低很多,拖累公司整體毛利率從2019年的49.4%掉到2022年的28.4%。

增倉方面,外資上半年將寧德時代累計加倉274元,位列加倉總額第一名,總的持倉比例從7%提升至9%。但內資相對還是比較悲觀,股價表現目前還在低位震盪。

除此之外,外資還增倉了貴州茅台65.5億元、邁瑞醫療60億元、匯川技術45.5億元、五糧液37億元。

2 調倉路徑圖

據終端數據顯示,外資減倉靠前的行業分別為地產鏈、煤炭以及食品飲料,減持金額為134億元、83.5億元、47.2億元。

地產鏈中,減持TOP5的公司為海螺水泥、萬科A、格力電器、美的集團以及保利發展,減持金額為23.85億元、23.85億元、22.97億元、22.33億元、18.5億元。

在去年11月初疫情放開之後,市場對於經濟復甦的預期非常強,外資大幅加倉了房地產產業鏈。然而,3月之後,不管是房地產開發投資增速,還是商品房銷售,亦或是新開工等核心數據均不斷低於市場預期,且目前尚未見底。而在春節前,外資大舉買入地產業鏈,美的、格力在短短數日均爆買60億元左右。

煤炭板塊中,減持TOP3的公司為陝西煤業、中國神華、兗礦能源,減持金額為41.7億元、33.76億元、11.4億元。其中,中國神華現價僅較去年9月曆史高峯迴撤5%,陝西煤業回撤了27%,兗礦能源回撤46%。

2023年以來,煤炭價格大幅下跌。供給端來看,今年1-4月,全國原煤產量15.3億噸,同比增長4.8%,創近年同期新高。另外,煤炭進口超預期,前4月進口1.42億噸,同比大增89%。而需求端萎靡不振,尤其是沿海8省電煤煤炭消費僅僅只增長了1.2%。一方面是由於宏觀經濟的影響與出口,另一方面是天氣氣温是不太及預期。

食品飲料板塊中,減持TOP4為安琪酵母、伊利股份、海天味業、中炬高新,減持金額分別為21.63億元、20.4億元、16億元、8.5億元。不過,白酒賽道中,整體還是以流入為主,尤其是茅五瀘,但春節後還是流出不少。

今年以來,食品飲料板塊表現非常低迷。主要邏輯是春節前因疫情政策調整,市場對於經濟復甦的預期很強,導致食品飲料產業鏈上升了一大波。但節後宏觀經濟很不及市場預期,呈現很明顯呈弱復甦態勢。且從4月份開始,每個月經濟表現均有邊際下滑。而消費跟宏觀經濟的表現密切相關,宏觀經濟承壓,消費板塊也持續承壓下跌。

增倉靠前的行業包括動力電池、芯片、白酒、醫療器械,增倉額分別為278.7億元、189.4億元、169.9億元、109億元。

其中,醫療器械板塊中,北向淨增倉邁瑞醫療60億元、愛爾眼科26.8億元、魚躍醫療9.9億元、東富龍6.7億元、樂普醫療5.95億元。不過,該細分領域股價整體還是表現低迷。行業維度看,主要是由於集採“提速擴面”,導致市場對於醫療行業的預期還是比較悲觀的。

3 結語

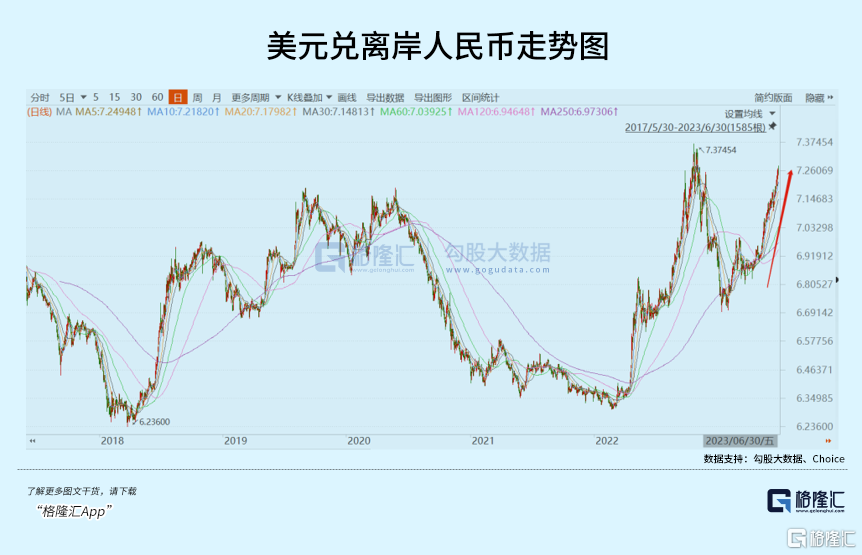

今年上半年,美元兑離岸人民幣累計貶值了5%。現價已經到了7.26718,快逼近去年11月初的位置了。人民幣的持續貶值,也減緩了外資流入A股的進程。

不過,人民幣已經進入週期低點。伴隨着美聯儲接下來進入降息週期以及中美經濟基本面的一些變化,人民幣有望將進入中期的升值週期,雖然短期仍有貶值壓力。一旦扭轉,外資流入A股的速度還將大大加快,有望重回2021年的巔峯狀態(當年4300億)。

目前,外資對於國內順週期板塊的加倉還是比較謹慎的。不過,一旦國內宏觀經濟悲觀預期得以扭轉,外資或將重新大幅加倉,就像去年最後2個月一樣。

此外,當前處於被市場拋棄的新能源龍頭,外資也已經悄然加倉了不少,或許也暗示了接下來的一些機會。(全文完)