本文來自格隆匯專欄:中信債券明明 作者: 明明FICC研究團隊

核心觀點

我國浮息債起源較早,但由於其佔比較低,受市場關注較少,因此在我國債券市場仍屬相對小眾品種。對於海外市場而言,浮息債以其抗跌性和穩定性的優勢,每當債市調整期間受到投資者偏好。而對於我國債券市場而言,浮息債仍是屬於舶來品的概念。我們回顧我國浮息債市場的發展歷程,對比中美浮息債市場之間的異同,並探討相較於固息債,浮息債對於發行人、投資者、投行等機構的優劣。

我國浮息債市場面觀。浮息債是附息債券的一種,通常而言其票面利率由兩部分組成,其一為與之掛鈎的基準利率指標,其二為在基準利率的基礎上加點的基本利差。廣義浮息債包括浮動利率債券以及續期票息和基準利率掛鈎的企業永續債,由於企業永續債多數到期贖回,更表現出固息性質,因此我們主要探討浮動利率債券的結構情況。從歷史角度看,我國浮息債市場起始於1995年,共出現三次發行規模增長的時期,分別為1995-2000年、2002-2011年、2014-2021年,期間基準利率類型不斷豐富;2022-2023年期間,由於市場利率處於較低水平,發債主體發行浮息債動力不強,發行規模呈下降態勢。從存量角度看,按照基準利率類型劃分,境內浮息債基準利率以LPR和DR007為主,佔比為61.18%和19.71%;品種角度方面,我國存量浮息債規模以金融債和資產支持證券為主,佔比分別為57.02%和38.80%,信用債佔比較低且以企業債為主,公司債和中期票據的數量比較少,主要分佈於城投、運輸等行業。

中美浮息債市場有何異同。我們認為中美浮息債市場在佔比、衍生類型、品種結構、期限結構等方面存在不同之處:從規模角度看,美國浮息債約佔整體債券市場的3%左右,而我國浮息債市場規模佔比相對較低,約佔債券市場總規模的0.4%左右;從衍生類型角度看,除狹義的浮動利率票據(FRN)外,美國的浮息債市場還包含抗通脹類債券,而我國浮息債類型比較單一,仍以掛鈎市場利率的浮動利率債為主;從品種角度看,金融債在中美兩國的浮息債市場中均扮演重要的角色,我國金融浮息債規模佔比更高,百分比為57.02%,高於美國的25.71%;從期限結構角度看,中美浮息債市場期限均主要集中在2-3年,其中美國的期限結構更為分散,1年以內的短債與20年以上的長債佔比較多,我國浮息債則集中於1-20年,其中期限在10-20年的浮息債主要為資產支持證券,其餘品類浮息債期限主要集中於1-10年的範圍內。

浮息債以穩為主。對於發行人而言,利率上行的時期,推遲與取消發行的債券數量邊際增多,其原因主要在於發行人在較高利率環境出於降低融資成本的需求,推遲或取消發行債券的性價比相對更高。相較於固息債,浮息債在利率調整的環境下,其票息掛鈎基準利率的特性使其在不同利率環境下能夠調整發行人的融資成本,具有較好的吸引力。這種靈活性為發行人提供了更多選擇,有助於降低融資風險,提高債務管理的效率。對於投資者而言,對比存量浮息債與固息債的平均修正久期分佈情況,在不同剩餘期限下,浮息債的修正久期均低於固息債,剩餘期限越短,二者之間的差異相對越大,反映出浮息債估值對於利率的變動更不敏感,而同時期發行的相同期限的浮息、固息證金債的估值表現證實市場調整時期,浮息債相對於固息債的價格下跌幅度更小,估值更為穩定。

浮息債估值存在的挑戰。浮息債看似穩定,但在實踐過程中其估值同樣存在挑戰,主要來源於收益率曲線的不完整與政策、市場利率走勢的不完全一致:對於浮息債而言,由於其未來票息的不確定,需結合收益率曲線預測未來票息,而部分浮息債可能存在掛鈎的收益率曲線不完整的情況,加大估值難度;對於存量的浮息債市場而言,目前主要掛鈎的基準利率包括DR007、1年期LPR、5年期LPR利率,掛其餘類型基準利率的產品佔比較低,未來掛鈎基準利率的品類或有望進一步豐富,同時部分產品掛鈎LPR等政策利率,其變化週期取決於央行的貨幣政策操作,變化可能滯後於市場利率的變化。

風險因素:監管政策收緊導致融資環境惡化;個別信用事件衝擊市場等。

正文

我國浮息債市場面觀

浮息債有何特徵

浮息債票面利率可變化,具有一定抗跌性。浮息債是附息債券的一種,通常而言其票面利率由兩部分組成,其一為與之掛鈎的基準利率指標,其二為在基準利率的基礎上加點的基本利差。通過改變票面利率,浮息債可實現票息隨債券市場的波動而波動,因此相對於固息債,其估值更加穩定,具有“壓艙石”屬性:債券市場調整時期,基準利率上行,浮息債票息增加,抵消到期收益率上升帶來的債券估值價格下跌;債市走牛時期,基準利率下行,浮息債票息降低,抵消到期收益率下降帶來的債券估值價格上升。

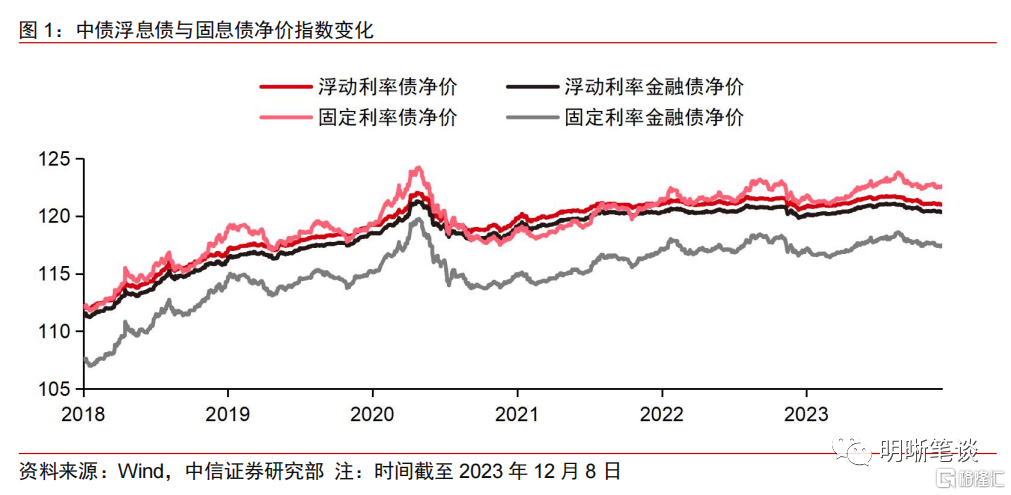

浮息債較固息債價格波動更穩定。我們分別以中債浮動、固定利率債,浮動、固定利率金融債淨價指數來代表浮息債整體、浮息金融債的估值波動情況。2018至2023年期間(截至2023年12月8日),浮動利率債券淨價波動更穩定,浮息債、浮息金融債淨價標準差分別為2.495、2.502,低於固息債整體與固息金融債的2.708與2.597。在諸如2019年1-4月、2020年5-9月、2022年11-12月的債市調整期間,浮息債、浮息金融債淨價的下跌幅度均小於固定利率債券,抗跌性更強。

我國浮息債市場現狀

我國浮息債市場起始於1995年,共出現三次發行規模增長的時期。1995-2000年:此階段我國浮息債市場剛剛起步,年均發行規模為1558億元,掛鈎基準利率均1年期定存利率;2002-2011年,年均發行規模為2643億元,其中2007年浮息債發行規模突破5000億元,此階段浮息債市場出現更多類型的基準利率,包括7天回購利率、SHIBOR、3M與6M定存利率等類型;2014-2021年,年均發行規模為4498億元,此階段基準利率類型多樣化,證金債利率、國債收益率、貸款利率、LPR等更多基準利率類型紛紛出現,以定存利率為基準利率的浮息債發行規模下降;2022-2023年期間,由於市場利率處於較低水平,發債主體發行浮息債動力不強,發行規模呈下降態勢。

以LPR和DR007為基準利率的浮息債佔比上升。廣義浮息債包括浮動利率債券以及續期票息和基準利率掛鈎的企業永續債,由於企業永續債多數到期贖回,更表現出固息性質,因此我們主要探討浮動利率債券的結構情況。截至2023年12月8日,存量的浮息債一共有335筆,規模一共有6244億元。按照基準利率類型劃分,境內浮息債基準利率以LPR和DR007為主,存續規模分別為3820億元和1231億元,佔比為61.18%和19.71%,基於定期存款利率、貸款、利率債收益率的浮息債券數量較少。從結構上看,2020年以來,以5Y以上貸款利率與1Y定期存款利率為基準利率的浮息債規模佔比有顯著下降趨勢,由2020年的46.64%與15.28%分別下降至2023年的9.21%與4.56%。相反,隨着LPR利率的廣泛運用與央行推廣以DR系列為基準利率的浮息債,二者的佔比不斷上升。從品種角度來看,我國存量浮息債規模以金融債和資產支持證券為主,佔比分別為57.02%和38.80%,信用債佔比較低以企業債為主,公司債和中期票據的數量比較少,主要分佈於城投、運輸等行業。

中美浮息債市場有何異同

海外浮息債市場現狀

發行規模增長,數量邊際下行。2011年以來,美國浮息債年度發行規模呈增長趨勢:具體而言,2011-2017年,美國浮息債發行規模快速增長,年度發行規模由2011年2929.39億美元增至2017年的9327.61億美元;2018-2021年,美債利率下行,企業融資成本下行,因此發行浮息債的動力下降,浮息債年度發行規模降至2021年的6803.68億美元;2022-2023年,美聯儲連續加息引導美債利率上行,浮息債的性價比優勢逐漸凸顯,因此發行規模快速增長,截至2023年12月8日,2023年共計發行1.2萬億浮息債,年度發行數量則邊際下降至1901筆。

以SOFR利率與3M國債利率為基準利率的浮息債佔比較高,公司債數量佔比較高。從基準利率類型看,在美國存量浮息債中,以SOFR利率和3M國債利率為基準的浮息債規模較大,分別佔比37.81%和35.76%。從品種角度看,以Bloomberg分類分析存量美國浮息債的品種結構,政府債和公司債是兩個主要的品類,存量規模佔比分別為65.94%和30.57%,數量角度看,存量美國浮息債以公司債為主,數量佔比為84%。

中美浮息債市場對比

我國浮息債規模佔比相對較低,衍生浮息類型較少。從規模角度看,美國浮息債約佔整體債券市場的3%左右。而我國浮息債市場規模佔比相對較低,約佔債券市場總規模的0.4%左右,顯示浮息債在我國債券市場仍是相對小眾品類。從發行角度看,2011年以來,我國浮息債的年度發行規模佔當年債券發行規模的平均值為2.09%,而美國的平均值為8.29%,2020年以來,隨着我國債券市場的擴容與浮息債發行規模的下降,發行佔比加速下降。從衍生類型角度看,除狹義的浮動利率票據(FRN)外,美國的浮息債市場還包含抗通脹類債券(TIPS,其本金與通脹指標掛鈎),而我國浮息債類型比較單一,仍以掛鈎市場利率的浮動利率債為主。

中美浮息債市場非金融信用債佔比均較低,美國浮息債期限結構相對更分散。從品種角度看,中美浮息債市場均表現出非金融信用債佔比較低的特點,佔比均低於10%,同時金融債在中美兩國的浮息債市場中均扮演重要的角色,我國金融浮息債規模佔比更高,百分比為57.02%,高於美國的25.71%。從期限結構角度看,中美浮息債市場期限均主要集中在2-3年,其中美國的期限結構更為分散,1年以內的短債與20年以上的長債佔比較多,我國浮息債則集中於1-20年,其中期限在10-20年的浮息債主要為資產支持證券,其餘品類浮息債期限主要集中於1-10年的範圍內。整體看,美國浮息債的期限中位數為7.5年,低於中國的9.6年。

浮息債以穩為主

市場調整期間浮息債更具性價比

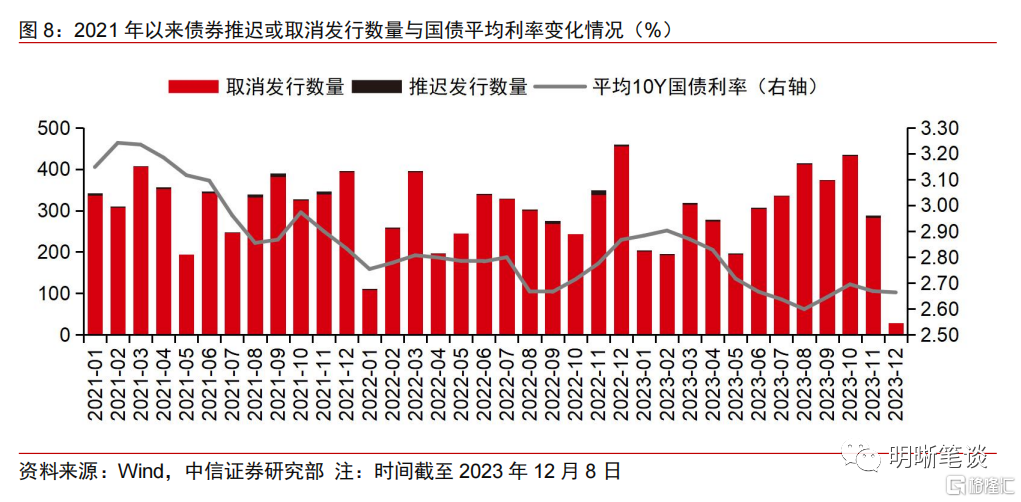

在市場調整期間,取消或推遲發行的債券數量邊際增加。回顧2021年以來債券市場取消和推遲發行數量變化情況,在國債利率上行的時期,推遲與取消發行的債券數量邊際增多,例如2022年11-12月的債市調整時期,取消與發行數量由2022年10月的244筆增至2022年12月的460筆,其原因主要在於發行人在較高利率環境出於降低融資成本的需求,推遲或取消發行債券的性價比相對更高。

浮息債可穩定發行人融資成本,在債市調整時期更受主體歡迎。相較於固息債,浮息債在利率調整的環境下,其票息掛鈎基準利率的特性使其在不同利率環境下能夠調整發行人的融資成本,具有較好的吸引力。這種靈活性為發行人提供了更多選擇,有助於降低融資風險,提高債務管理的效率。

浮息債估值相對更穩定

浮息債久期較低,其估值對於利率變動較不敏感。在不考慮違約風險的情況下,持有債券的主要風險來源於價格的波動風險,而債券的估值與收益率變動之間存在強相關性。久期作為一項衡量債券回收現金流的平均時間指標,反映了債券價格對利率變動的敏感性。一般而言,久期越低,對於利率變動的敏感性越低,價格變化更加穩定。我們對比存量浮息債與固息債的平均修正久期分佈情況發現,在不同剩餘期限下,浮息債的修正久期均低於固息債,剩餘期限越短,二者之間的差異相對越大。

浮息債的實際市場穩定性表現優於固息債。我們以2021年3月由同一發行人發行,期限均為3年的2筆證金債為例説明浮息債的估值穩定性。從2022年的6月至2023年12月,債券市場經歷“牛—熊—牛—震盪”的週期波動,浮息債估值的波動率低於固息債,在債券市場調整時期,浮息債相對於固息債的價格下跌幅度更小,估值更為穩定。

浮息債估值存在的挑戰

相較於固息債,浮息債估值難度提升。對於浮息債而言,由於其未來票息的不確定,需結合收益率曲線預測未來票息,而部分浮息債可能存在掛鈎的收益率曲線不完整的情況,加大估值難度。此外,浮息債掛鈎的基準利率的期限低於浮息債自身的期限,因此在市場運行過程中存在掛鈎的短端基準利率與實際的長端利率走勢並不完全一致的可能,放大其價格波動。

當前我國浮息債掛鈎基準利率的類型較少,部分基準利率的更新頻率較低。目前我國浮息債市場主要掛鈎的基準利率包括DR007、1年期LPR、5年期LPR利率,掛鈎其餘類型基準利率的產品佔比較低,未來掛鈎基準利率的品類或有望進一步豐富。同時部分產品掛鈎LPR等政策利率,其變化週期取決於央行的貨幣政策操作,變化可能滯後於市場利率的變化,因此在債券調整過程中存在性價比低於固息債的情況。

風險因素

監管政策收緊導致融資環境惡化;個別信用事件衝擊市場等。

資金面市場回顧

2023年12月20日,銀存間質押式回購加權利率大體上行,隔夜、7天、14天、21天和1個月分別變動了1.37bps、3.86bps、3.65bps、-2.27bps和2.65bps至1.58%、1.80%、2.45%、2.99%和2.90%。國債到期收益率全面上行,1年、3年、5年、10年分別變動0.50bps、2.47bps、2.21bps、0.65bps至2.30%、2.41%、2.51%、2.62%。上證綜指下跌1.03%至2902.11,深證成指下跌1.41%至9158.44,創業板指數下跌1.36%至1802.88。

央行公吿稱,為維護年末流動性合理充裕,2023年12月20日人民銀行以利率招標方式開展了2850億元逆回購操作。當日央行公開市場開展1340億元7天逆回購操作及1510億元14天逆回購操作,當日有2650億元逆回購到期和900億元國庫現金定存到期,實現流動性淨回籠700億元。本週二到週五,共有9910億元逆回購到期和900億元國庫現金定存到期。

【流動性動態監測】我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯佔款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外佔下降和税收流失的流動性,並考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

可轉債市場回顧及觀點

可轉債市場回顧

主要寬基指數:上證指數(-1.03%),深證成指(-1.41%),滬深300(-1.10%),創業板指(-1.36%),中證轉債(-0.25%)。轉債市場個券升少跌多。中信一級行業中,煤炭(0.37%)、電力及公用事業(0.05%)升幅靠前;計算機(-3.11%)、傳媒(-3.1%)、綜合金融(-2.44%)跌幅靠前。A股成交額約6818.00億元,轉債成交額約393.38億元。

深科轉債(8.82%,轉債餘額2.00億元)、花王轉債(7.88%,轉債餘額1.56億元)、鴻達轉債(3.4%,轉債餘額3.37億元)、絲路轉債(3.36%,轉債餘額2.40億元)、興瑞轉債(3.05%,轉債餘額4.62億元)升幅居前;麗島轉債(-14.13%,轉債餘額3.00億元)、金鐘轉債(-10.13%,轉債餘額3.50億元)、雅創轉債(-9.49%,轉債餘額3.63億元)、金現轉債(-8.05,轉債餘額2.03億元)、溢利轉債(-6.94%,轉債餘額0.54億元)跌幅居前。

可轉債市場周觀點

上週轉債市場跟隨正股市場小幅下跌,轉債市場成交額小幅回落。

上週權益市場小幅下跌,市場對經濟的預期相對於政策目標存在較大上修空間,出清過程緩慢。市場主要關注點在於:(1)本次中央經濟工作會議體現出客觀、積極的宏觀政策基調。新型工業化、數字經濟、人工智能、戰略性新興產業領域(生物製造、商業航天、低空經濟)、大規模設備更新和消費品以舊換新有望成為明年得到財政支出支持的方向和領域。(2)11月金融數據弱於市場預期,經濟數據顯示我國經濟復甦狀況有一定改善,但向後看復甦斜率的提升仍需需求的實質性回升。(3)美聯儲加息落幕幾成定局,美聯儲或於明年年中前後開啟降息,2024年有可能會成為全球貨幣和流動性寬鬆之年。權益市場,建議關注大科技方向以及明年出口有望持續改善的領域。

上週轉債市場跟隨權益市場小幅下跌,轉債市場價格中位數從118.29元下降至117.38元,我們經常觀測的90_115股性估值從22.00%下降至21.04%。近期權益市場表現較弱,但轉債市場估值並未像以往那樣大幅壓縮,成交量也並未大幅走弱,轉債市場整體表現較為堅挺。但值得注意的是,持續兩年缺乏賺錢效應導致投資者耐心開始消失,年末贖回壓力或有所加大,“固收+”變為“固收-”或許會帶來估值壓縮風險。在權益市場震盪、轉債市場磨底的階段,平衡型轉債的性價比較為凸顯,進可攻退可守,建議優先增配平衡型轉債。其次是挑選即將到期的偏債型轉債,短期經濟樂觀預期難有全面發酵背景下低價券也需重視,規避信用風險的前提下獲取較高的到期收益率還可博弈下修轉股價。彈性標的則需要考慮行業方向,具體建議關注:一是以華為產業鏈為核心關注TMT和汽車零部件,在產業趨勢的動態演進中尋找短期高景氣產業主題的轉債映射;二是高端製造相關的成長方向,中長期圍繞產業轉型升級帶來的國產替代和出口超預期,建議關注工程機械、半導體、信創等;三是穩健為上的水利水電、環保行業。

高彈性組合建議關注:銀輪轉債、金誠轉債、瑞鵠轉債、精測轉債、川投轉債、測繪轉債、蘇租轉債、合力轉債、祥源轉債、商絡轉債。

穩健彈性組合建議關注:神馬轉債、宙邦轉債、精鍛轉債、天能轉債、優彩轉債、福立轉債、華正轉債、賽特轉債、華懋轉債、廣泰轉債。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

注:本文節選自中信證券研究部已於2023年12月21日發佈的《債市啟明系列20231221—浮息債:穿越波動》報吿,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content