礦機芯片“後浪”ICG,加密牛市裏再造PDD神話?

01

以POW機制視角看第四次減半催生的牛市

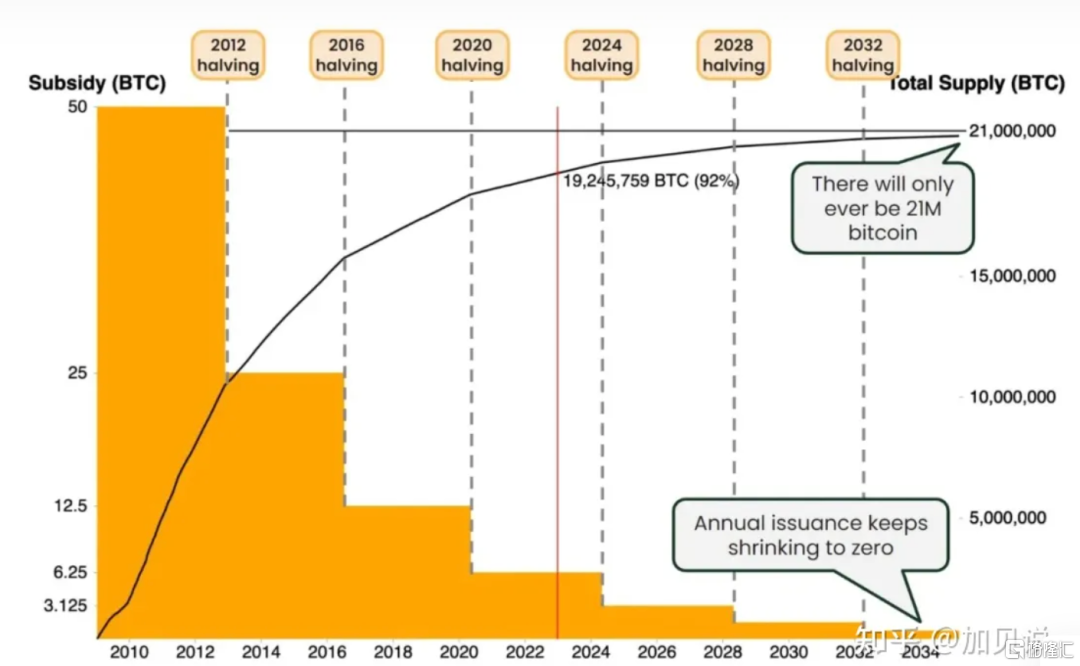

當前BTC牛市背後的最大支撐點依然是其每四年一次的減半週期,其次才輪到美聯儲減息週期開啟所攪動起來的全球資產配置轉移,使得海量資金持續湧入加密貨幣市場,某種程度上也間接地推動了其牛市的進程。

讓我們來簡單覆盤前三次減半行情:

在第一次減半後的幾個月內,大餅價格開始漸漸上升,並在2013年末突破1000美元的阻力位。大餅從減半時對應的價格到期內峯值升了100倍,從減半開始起計,用時大概1年。

第二次減半發生在2016年7月,在減半後的幾個月內,大餅價格開始逐步上升,並在2017年底達到歷史高點,超過19000美元。在這一輪週期中,減半時對應的價格到期內峯值升了30倍,從減半開始起計用時大概1.4年。

第三次減半發生在2020年5月,在減半後的幾個月內,大餅價格開始迅速上升,並在2021年末達到新的高點69000美元。而在這一輪週期中,減半時對應的價格到期內峯值升了8倍,從減半開始起計用時大概1.5年左右。

到2024年4月,第四次減半將發生什麼?

先不談價格波幅,首當其衝會遇到一個供應上的難題——BTC減半意味着挖礦的難度提升一倍,礦工所獲得的挖礦獎勵減半,這將會對礦工的經濟激勵產生影響。

業內人士普遍認為,減半後,礦工可能需要更高的BTC價格來維持他們的挖礦活動,從而推高了BTC價格。其主要邏輯是產出的成本幾乎決定了一切!

有人曾拿比特大陸新款旗艦S21及市場普遍使用的主流S19系列礦機進行了減半測算,減半前礦工生產成本大概落在16000-26000美元之間,減半之後的成本直接翻了一番,變成了32000-52000美元之間。

如果用市場主流的S19系列成本大致約為48000-52000美元才能挖出一枚BTC大餅,當“全成本”遠高於當前大餅的市場價,意味着挖礦將是一種虧本的買賣。此時礦場和礦工,有且只有兩種選擇,要麼關停礦場設備的算力運轉,要麼咬着牙關去升級設備。

後者則對行業領先的礦機公司或礦機芯片公司帶來新的機會,不同於挖礦行業要持續維持設備的投入和更新才能得以生存,作為“鏟子”的礦機主流廠商,最大的資本支出或是研發。它們也早已習慣了這種無止境的迭代和升級其產品,每一次迭代和升級都為自己帶來新的機會,因為它們懂得一個簡單道理,市場總會對其生存的優勢產品“被動”買單。

假若我們以市場主流礦機的breakeven作為BTC在第四次減半的起始生產成本,則能夠推算出其行情是大概率看升的,因為在四年後,這一成本又會直接的再翻一番。

提到BTC的挖礦,不得不提到POW機制。

眾所周知,BTC的共識機制是POW工作量證明,簡單理解就是一份證明,用來確認你做過一定量的工作,POW機制是按勞分配,算力決定一切,誰的算力多誰記賬的概率就越大,可理解為力量型比較,這種機制下開創了一種全新的模式,成就了加密世界中的算力和價值,無數POW代幣也因此以BTC為標杆。

POW礦幣的工作量證明算法要求礦工必須投入大量的計算能力和電力消耗,以完成區塊的創建和驗證過程。這一方式在過去一直被人詬病,被認為是在浪費能源,隨着ETH從POW 轉為POS,市場針對POW機制的質疑更是達到了頂峯,然而POW並未如大眾預期的那樣慢慢被淘汰,而是涅槃重生,重煥了新的生命力。

在過去一年,同樣使用POW機制運轉的老牌區塊鏈Kaspa(KSA),其價格上升了800多倍,明顯優於其他加密貨幣,隨着大餅的減半日期的臨近,業內預計將會有更多的礦工和資金重新湧入POW礦幣賽道,其也成為了市場上閒置算力的最佳去處。

POW即算力,任何獲取或提供算力的動作,意味着成本與收益的衡量,決定了其並非“無根浮萍”。

而當全球加密貨幣裏規模最大的使用POW機制產生的BTC,其不斷提升的產出成本,與其總體上持續攀升的價格,也為這一機制下產出的其他加密貨幣提供了最為重要的錨點。

POW機制下爭奪算力成為了高度的確定性,這種天然護城河使得POW礦幣被認為具備更長期的價值和潛力,被投資者看好,認為它們更容易成為推動牛市的“主力軍”。

與此同時,POW機制需要礦機挖礦,也由此衍生出了主流與非主流的各自不同的競爭格局。

針對極少數的主流幣種礦機(或礦機芯片)生產商主要有比特大陸、比特微、嘉楠科技(美股上市代碼CAN)及銘晟科技、億邦等,而針對數量龐大且分佈廣泛的非主流或新型加密算法貨幣的礦機(或礦機芯片)生產商,能找到一家中國ASIC芯片商正在領導細分市場,它就是聰鏈集團(美股上市代碼ICG)。

02

ICG與CAN有何不同?

很多人拿嘉楠科技來跟聰鏈集團(ICG)作比較,其實兩家公司背後的投資邏輯並不相同。

在科技行業,有個不成文的規律,叫贏家通吃,以市場份額來論資排輩。一般來説,當行業老大活得滋潤、吃飽喝足的時候,老二就只能吃魚尾,老三老四大概只有喝點湯的份了,而當老大跟老二打架搶地盤的時候,老三老四隻能被動接受,餓餓肚子也是正常的。

嘉楠科技,在比特微還沒出現,就是比特大陸一度曾佔據了全球礦機市場7成市場份額的時候,便是行業老二,這是它的高光時刻。

而比特微的橫空出世,“意外的”將這位曾經的老二擠出去了。比特微創始人楊作興,在為比特大陸兼職開發礦機方案時就已經顯露出其鋒芒,他憑着一套顛覆傳統芯片設計流程的方法,也就是廣為業界傳頌的楊氏“全定製方法學”用於持續降低功耗和成本,降低能效比的可演進的高性能芯片設計方法論,可推動單位算力的功耗實現一個量級的下降。

比特微用近3年的時間,在礦機(芯片)市場中“蠶食”了比特大陸的大部分市場份額,高峯期比特微佔據了全球3成多的市場份額,差一些就能夠與比特大陸平起平坐了。

比特微的奮起直追,與比特大陸的拼命抵禦,讓嘉楠科技的市場份額在近年來持續下滑,市場只有在大餅價格足夠高時,且比特大陸、比特微這兩家礦機供不應求,現貨售罄,黑市價奇高的時候才會考慮用嘉楠科技的阿瓦隆礦機。

在成本和交付方面,比特大陸、比特微這些大廠由於市場份額足夠大,它們能夠和晶圓代工廠(比如台積電、三星和中芯國際等)簽訂固定的長協來確保和鎖定產能,無論大餅市價如何波動,嘉楠科技的礦機芯片(一般能夠佔礦機成本的70-80%)也是要買晶圓的,以及找到晶圓廠的產能來加工,在這兩點上,嘉楠科技無論在成本、產品交付效率上,與前兩者拉開了距離,嘉楠科技逐漸丟失了其競爭優勢。

聰鏈集團(ICG)採取的策略與嘉楠科技大不相同,從賽道的選擇上,巧妙避開了針對極少數的主流幣種礦機,選擇了在新型的、非主流加密貨幣上尋找增量機會。

而在打法上,聰鏈集團(ICG)吸收了比特大陸和比特微各自的優點來學習,既學習前者佔領細分市場的主航道再兼顧覆蓋其他次要航線,又充分發揮出“全定製方法學”持續降低產品能耗比或提升相同耗能下產品算力性能水平去迭代升級的核心思路。同樣用了3年多的時間,在多個小市值的加密貨幣礦機市場拿下了平均6-7成的市場份額,聚沙成塔,ICG在北美市場累積了10萬個個人用户,成為了近年來崛起最快的中國ASIC礦機芯片明星企業。

聰鏈集團(ICG)組建了一支技術水平超一流的工程師團隊,打造起一個名為“曦和”技術開發平台,公司ASIC礦機芯片保持着一項能夠印證其專業技術水平的業界記錄——超高流片成功率。截至2022年9月30日,ICG利用“曦和”平台開發的22納米的ASIC芯片已完成8次流片,全部流片成功率100%。同時,公司研發了22納米芯片功率和能效比已經能夠與比特大陸7納米芯片看齊。

按照芯片常識,高性能的芯片往往伴隨更高的功耗,例如手機處理器的主頻越高,處理能力越強,功耗也會相對提高;另一方面,芯片的功耗還與其製程工藝相關,製程工藝越先進,功耗也會越低。最後,能效比也能夠在某種程度上反映出芯片背後技術的高低。

所以,聰鏈集團(ICG)能在22納米芯片上能夠在性能、功耗等關鍵指標上已可比肩比特大陸製程工藝更加領先的7納米產品,若按照此路徑進行演進迭代,能否意味着聰鏈集團(ICG)未來在芯片領域的技術潛力更優?

現在看來,可能性還真不小的,以致於比特大陸的研發技術人員、工程師在看完ICG招股書後,其內部已明確將聰鏈集團(ICG)視為擁有強競爭力的潛在競爭對手。

此外,市場上開發一種新的加密算法芯片一般需要10-14個月不等(中位數為12個月),而聰鏈集團只需要5-8個月(中位數為6.5個月),後者研發新品的效率幾乎要比大多數同行要快上一倍,適應小市值加密貨幣高頻、大幅變化的“快節奏”需求,能夠適時捉住相對短暫的爆發期和高峯期行情,不用等到黃花菜都涼了才推出市場,公司也因此擁有了更好的產品定價權,這是其他同行競爭者很難企及的。

03

“農村包圍城市”策略奏效,ICG能否重演拼夕夕神話

長期來看,BTC、LTC、BCH等主流貨幣價格上升,其他非主流貨幣往往也會上升。目前BTC價格接近45000美元,哪怕是按照1%比例計算,價格的潛在增長目標都是目前非主流貨幣價格的百倍甚至千倍。就像ORDI上市後,半年不到價格一度飆升超過700%。

同時,主流貨幣的挖礦難度大,非主流貨幣則相對簡單。比如BTC的挖礦難度明顯呈現出指數級增長,十年時間增長了1625倍。而小市值的新型加密貨幣,如同最初BTC開始挖的時候,挖礦難度相對較低。

所以,非主流的加密貨幣對挖礦者將更加具備吸引力,會釋放出更加旺盛的礦機和芯片需求。

這樣的“下沉市場”表面看起來低價值、格局分散且少人蔘與,需求遠未被滿足,礦機和芯片廠商具備成功機會。

對於聰鏈集團(ICG)來説,聚焦在小市值或新型加密貨幣礦機賽道,避主流貨幣之“鋒芒”,不正是一種“農村包圍城市”的下沉策略?在“下沉市場”中,公司或許還能夠拿下一個比肩主流貨幣礦機賽道里比特大陸和比特微相加的市場領導地位。

過去大家瞧不起的“下沉市場”,未來更可能讓大家高攀不起。回想一下,20年前大家投資酒店都會投香格里拉、希爾頓這些全球五星品牌酒店,看不到漢庭、如家這些平民連鎖酒店的價值。還有大家盛讚阿里巴巴是“永遠王者”的時候也會認為拼夕夕生存空間不大,但回過頭來看看如今的情況!

礦機廠商的業績釋放週期往往滯後於以BTC為主的加密貨幣行情,所以在新一輪牛市行情中,礦機廠商和更上游的ASIC芯片廠商一定是作為“中軍”在主升浪行情中出現。從現階段來看,當前只是第一輪前菜剛上完,好戲還在後頭。

等真正牛市到來之時,“雞犬升天”也絕不會缺席,到時候才是聰鏈集團(ICG)的天下。