李寧(2331.HK)三季度流水整體增長靚麗,為何股價跌3.35%?

10月21日,李寧公佈最新訂貨會和運營狀況。

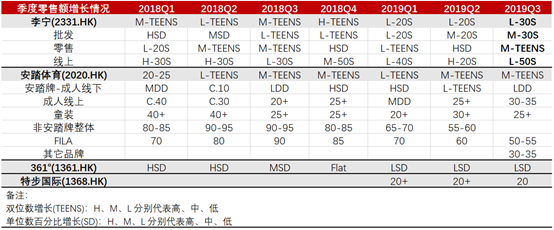

同店銷售方面:2009年第三季度(截至2019年9月30日止)全平台(零售+批發+線上,不包括李寧Young)錄得高段增長10%-20%,整體保持較高增速。

主要原因是線上銷售增長強勁,該渠道從2020財年第二季度中段增長30%-40%到該季度實現中段增長50%-60%。這得益於公司出色的線上營銷能力,及時推進銷售熱點,藉助微信公眾號和微博等工具和消費者互動,讓大家及時瞭解新產品、新營銷活動。

季度零售方面:全平台錄得低段增長30%-40%,較上一季度有所加快(Q2錄得低段增長20%),原因是三個渠道在加速。

三個渠道情況分別是經銷商:中段增長30%,較上一季度提升了10%。自有商店:中段增長10%。線上:低段增長50%,遠高於第二季度的20%。流水增長主要源於中國李寧系列引爆國潮,以及公司出色的營銷能力帶動品牌影響力提升,比如公司邀請CBA運動員現身快閃店舉辦粉絲活動。

訂單金額:第三季度訂貨會訂單(不包括中國李寧和李寧Young)錄得低段增長10%-20%。

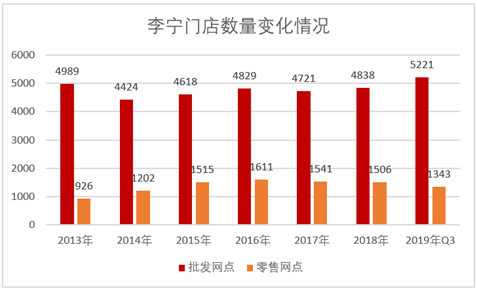

零售點數量:較Q2增加142家門店(直營零售店減少了36個POS,批發店增加了178個POS),迄今為止淨增加220個,截至目前門店共計6,564家。該季度淨增54家李寧Young,目前共有926家。第三季度公司門店擴張進一步加速。

在發佈運營數據後,今天李寧股價高開低走。市場的擔憂很可能來自以下4個方面:

1.同店銷售額的增長主要依靠線上渠道支撐,而批發和零售表現平淡,市場對公司門店未來經營效率提升的擔憂;

2.季度銷售額數據靚麗,各渠道表現優異,但基於目前的高基數,市場擔憂下一季度要突破有一定難度;

3.上述訂單金額增速下滑所反映出在悲觀的經濟環境下,經銷商拿貨謹慎,市場對下一季度訂單增長疲軟的擔憂;

4.經過前期強勁的增長,市場對目前估值的擔憂。

關於市場的擔憂,我認為:①線上渠道的成功和商業環境影響分不開,近年來零售行業都在加碼佈局電商渠道,搶佔線上機會,也是運動服飾的高增長渠道。公司從2008年開始佈局,2014年起該渠道就步入高速增長,2014-2018年,李寧電商收入從近3億元增長至22.18億元,年均複合增速66%,這是長期積累和運營的成功。批發和零售的同店銷售額表現平平很大因素是受到公司渠道轉變的影響,渠道的轉變確實需要時間,但線上銷售預計能保持高景氣度,最終兩者相互抵消。

②目前公司的品牌涵蓋專業運動、運動休閒、運動時尚、户外運動、童裝等領域,品牌包括李寧、中國李寧、李寧YOUNG、彈簧標和LNG等系列。中國李寧帶動的國潮或將持續,童裝李寧YOUNG近年發展迅速,隨着門店擴張,有望成為新的業績增長點。藉助出色的營銷、海外走秀的高度曝光,李寧近年來獲得較高的市場關注度。下一季度預計公司會繼續推出新款,通過打造爆款、多樣化的營銷來刺激銷量。突破高基數下的季度銷售額有一定難度,但對公司銷售端和盈利能力的提升抱有信心。

③今年宏觀環境並不樂觀,但運動服飾行業依然保持着高景氣度。公司產品依靠較高的科技能力、品牌力,相信能夠繼續獲得較好的增長。未來的季度也會出現雙十一、春節等短期刺激公司業績提升的時機。

今天李寧股價收跌3.35%,收報25.95港元,對應估值41倍較為合理。目前股價已是階段新高,不可避免會有獲利盤出逃引發股價下跌,但依然看好公司長期的盈利增長。