【光大海外TMT】中芯國際(0981.HK)2019年Q3業績點評:5G時代收入端重回增長軌道,利潤端仍存波動壓力

作者:光大海外付天姿、吳柳燕

來源:EBoversea

【文章摘要】

◆3Q19營收及毛利率表現優於指引,疊加一次性收益增厚淨利潤

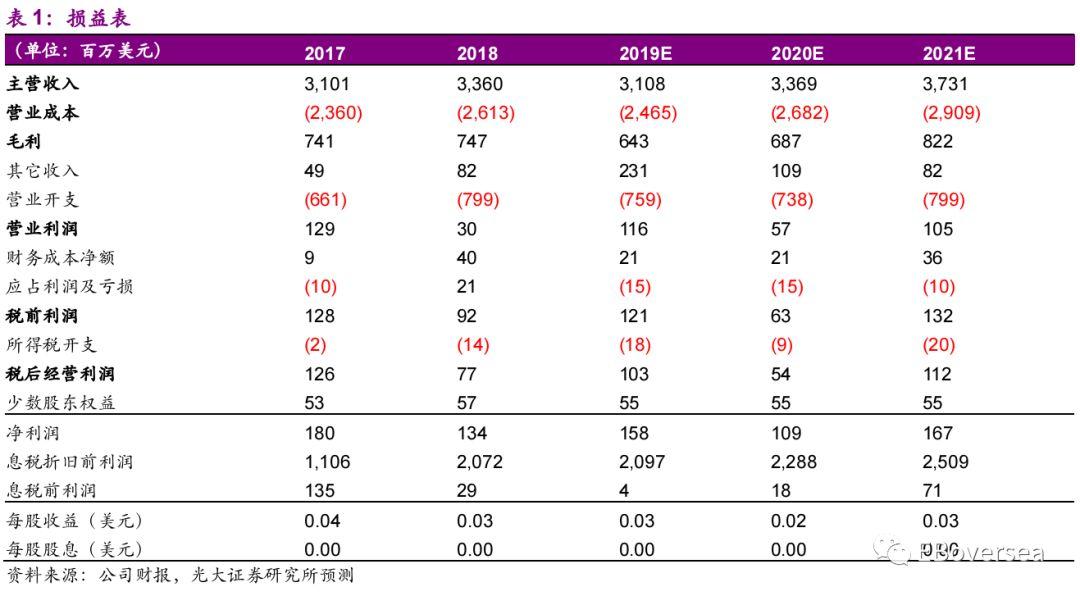

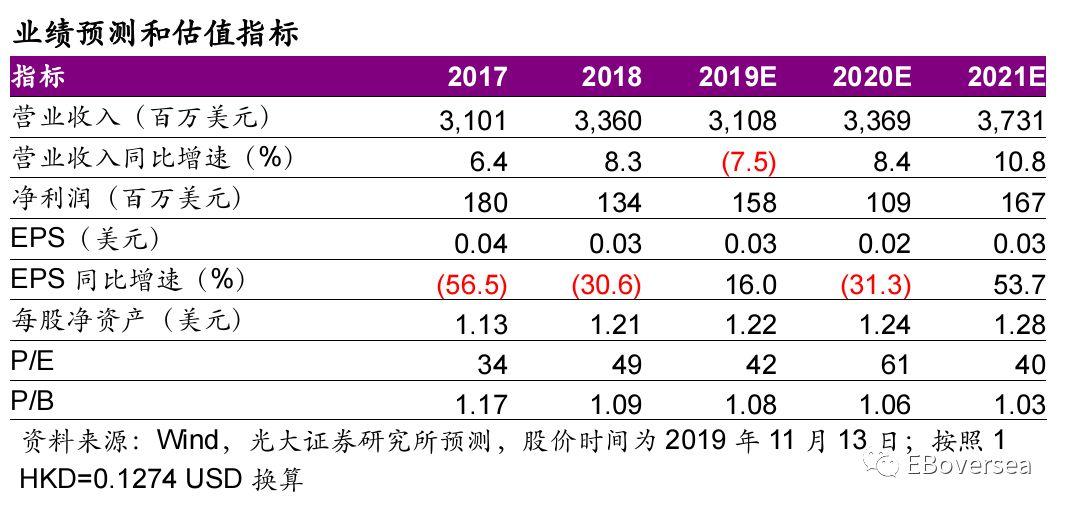

3Q19實現營收8.16億美元,同比下降4.0%,環比上升3.2%,超出公司指引環比上升0-2%區間。毛利率為20.8%,環比上升1.7個百分點,表現優於公司指引20%。得益毛利率改善以及處置LFoundry收益,經營利潤率上升至5.8%,淨利率上升至14.1%,實現歸母淨利潤1.15億美元。

◆產能需求緊俏,未來收入端增長取決於產能擴張進度

剔除LFoundry影響後,3Q19晶圓銷售額環比上升4.7%,主要由晶圓出貨量帶動,產能利用率由2Q19的91%隨之提升至3Q19的97%,顯示公司產能需求緊俏,主要得益於中國區客户拉貨以及公司自身成熟特色工藝平台效益釋放,未來收入端增長取決於公司產能擴張進度。展望四季度,公司產能擴張有限,在客户訂單需求旺盛背景下產能利用率繼續抬升、產品結構優化及部分產品漲價效應有望驅動公司收入及毛利率繼續環比上升,公司指引4Q19總收入環比增長2-3%,毛利率繼續抬升至23-25%。

◆先進節點上量驅動收入端重回增長軌道,同時帶來盈利能力波動壓力

公司FinFET技術進展順利,14nm於4Q19開始貢獻營收,同時第二代技術平台進入客户導入階段、規劃於20年風險生產。5G時代FinFET工藝需求釋放疊加國產大客户訂單傾斜,公司14/12nm上量趨勢更加明朗,然而行業價格競爭壓力仍存,疊加大額折舊及研發費用影響,先進節點上量或對公司短期業績帶來拖累。

◆估值與評級

鑑於公司下半年產能利用率提升驅動業績改善超預期,5G時代成熟平台效益有望繼續釋放,上調19-21年淨利潤預測46%/121%/54%至1.58/1.09/1.67億美元。5G時代國產替代趨勢加速兑現,14nm及以下先進節點放量疊加成熟節點需求維持緊俏有望驅動公司收入端重回健康增長軌道,先進節點放量帶來短期盈利能力波動壓力但有助於中長期發展前景向好帶來估值提振;參考公司歷史PB區間0.8-1.6倍PB,給予20年1.3倍PB,上調目標價至13元港幣,上調至“買入”評級。

◆風險提示:中國區晶圓代工競爭加劇;14nm客户拓展不及預期。

【附錄】