受困新型冠狀病毒“黑天鵝”,航空股值得抄底嗎?

這個春節,最鬧眼子的事情莫過於武漢新型冠狀病毒。

據人民日報,截至1月20日24時,國家衞生健康委收到國內4省(區、市)累計報告新型冠狀病毒感染的肺炎確診病例291例(湖北省270例,北京市5例,廣東省14例,上海市2例);14省(區、市)累計報告疑似病例54例(湖北省11例,廣東省7例,四川省3例,雲南省1例,上海市7例,廣西壯族自治區1例,山東省1例,吉林省1例,安徽省1例,浙江省16例,江西省2例,海南省1例,貴州省1例,寧夏回族自治區1例)。

比疫情更可怕的是恐慌的情緒。

今日淘寶、京東等電商平台醫藥防護口罩出現一定程度的脱銷、缺貨情況。在售的口罩部分最誇張亦被炒到400元。京東商城多個商户表示,因口罩比較暢銷,部分訂單將會延遲配送,甚至不排除可能出現斷貨情況。

賣口罩的賺的歡,有人歡喜自然有人愁。

昨日開始,港股濠賭、餐飲板塊,A股酒店、影視板塊全線下跌——疫情擴大蔓延了,旅客出行的意願自然就下滑了。

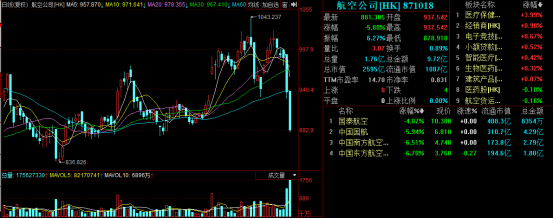

而説到出行,航空股自然不能倖免。港股航空公司板塊指數昨日及今日分別跌4.99%及5.8%。 具體個股方面,截至今日收盤,國泰航空跌4.07%、中國國航跌5.94%、中國南方航空跌6.51%、中國東航跌6.7%。

(圖源:同花順)

料這次疫情影響仍將持續一段時間,航空股板塊亦將持續承壓。

若航空股股價未來一段時間內持續下行,當前三大航(國泰航空料受香港當地社會環境原因,暫列入討論)是否有入手空間呢?

受供給持續收縮影響,年內行業供需或改善

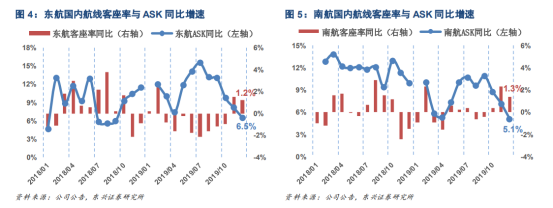

據最新12月運營數據,當月東航/南航/國航ASK(Available seat kilometer,可用座公里)分別同比增加 6.7%、6.5%及4.6%;RPK(Revenue passenger kilometer,旅客週轉量)分別同比增加 7.1%、2.9%、5.0%;客座率分別同比上升0.3、0.4及0.3個百分點。

三大航中東航及南航在年末三個月供給(以ASK計算)同比增速均出現了較為明顯的下降,其原因主要是由於波音737MAX機型自去年3月份開始被停飛,導致其存量飛機減少及新飛機引進持續受阻。而三大航空飛機引進時間一般集中在下半年,故去年下半年最後幾個月,東航、南航ASK增速出現較大幅度下滑。

另一方面,大興機場投運不久,貢獻航班量增量較少,亦導致了兩大航空公司供給增幅收窄。

同時,供給增幅下降亦導致客座率上升。12月三大航客座率為80.2%,同比增長0.4個百分點,惟環比小幅下滑0.2個百分點。

(圖源:東興證券研報)

統計全年表現,三大航ASK/RPK分別增長 8.3%及8.5%,客座率小幅增加0.2pct至82.0%。

今年行業全年表現方面,波音不久前宣佈今年1月份開始暫停生產波音737MAX機型,短期內該機型復飛仍無望,今年三大航空公司供給增幅仍將有限。據華創證券預計,今年飛機淨增量約為170架,同比增長約4.5%。

另外,CCAR121-R5新規亦修訂飛行員值勤期、飛行時間和休息期的要求後,飛行機組總飛行時間亦被縮減,飛機利用率或存在能力上限。

綜上,供給端行業ASK增速或將較去年進一步下滑至8.5%。

而需求端方面,去年受國慶及宏觀經濟環境影響,出行需求受到一定抑制。但目前經濟環境對板塊衝擊或已築底。行業需求或在今年實現均值迴歸。華創證券預計今年旅客增速或可達到9%,對應RPK增速為10.5%,與ASK之間存在2個百分點左右的差距。

供需趨緊之下,行業供需結構或將得到改善,客座率及票價均將獲得一定支撐。

除供需改善外,隨着中美貿易摩擦緩和,人民幣兑美元預期將升值,對油價上漲造成壓力,為航司業績帶來正面利好。

此前春運首周在運力增速放緩情況下,座收出現較明顯上漲,已一定程度上驗證了今年行業供需將持續改善的邏輯。隨着供給側改革持續推進,行業公司盈利能力或能持續上升。而去年7月份起民航發展基金收費標準下調,令三大航利潤增厚5至7億元,更是直接利好公司的業績。

但隨着新型冠狀病毒的出現,航空股較明確的行業利好又出現了變數,行業供需改善或將受到影響。

新型冠狀病毒“黑天鵝”影響能持續多久?

無論從PE(TTM)還是從PB來看,當前港股航空公司板塊均處在近一年來相對較低的位置。隨着航空公司業績改善,板塊估值或存在一定的上修空間。自去年11月底開始至本月14日,板塊指數累計錄得15%的漲幅。

(圖源:同花順iFinD)

但新型冠狀病毒的出現,顯然為行業及三大航空今年業績及股價走勢帶來更多不明朗的因素。

從昨夜鍾南山院士解讀來看,此次新型冠狀病毒在兩週時間內已被定位,加上當前的監控及隔離制度,疫情或並不會出現17年前SARS造成社會影響及經濟損害。

參考2003年SARS期間,當年第二季國內交通運輸、倉儲和郵政業GDP同比只增長了2.3%,而前後兩個季度分別為7.7%和7.6%。就整個交通運輸、倉儲和郵政業而言,SARS對行業影響較大但亦較為短暫。

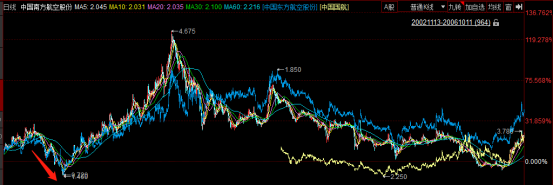

具體到個股方面,2003年2月份至4月份底期間,南航及東航股價均經歷了一波較長期的下行,但進入5月份後兩公司股價即恢復上行並在之後四個月內收復“失地”並保持繼續上行。

(圖源:同花順)

由此來看,如果此次新型冠狀影響的確不如17年前的SARS大的話,行業基本面及股價或能在較短時間(預期時間或為幾個月)內得到恢復。在行業供需改善邏輯得以延續情況下,現時估值較低的三大航或有一定抄底的價值。