波司登(03998.HK):業績再創新高,繼續着力品牌建設,維持“買入”評級,目標價:3.44 港元

機構:國元證券

評級:買入

目標價:3.44 港元

投資要點

羽絨服繼續引領收入增長,今年將打造“效率年”

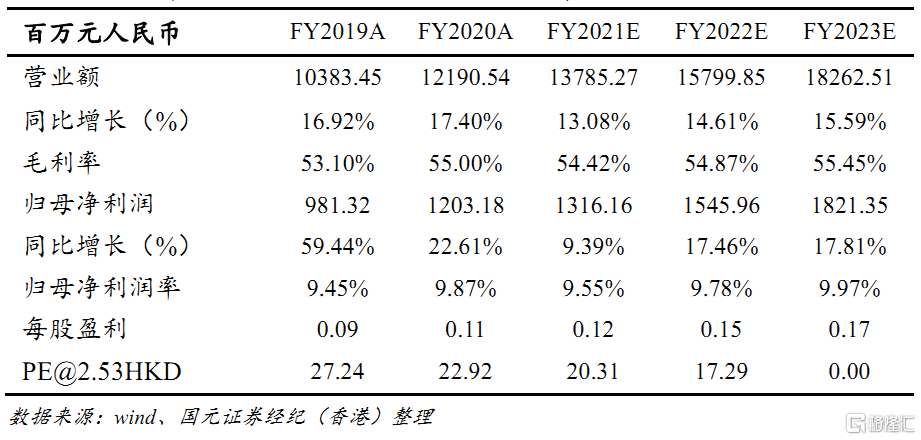

公司 2019/20 財年收入同比上升 17.4%至約人民幣 122 億元;毛利率同比上升1.9個百分點至約55.0%;公司權益股東應占溢利同比上升22.6%至約人民幣 12.03 億元。1、收入增長情況符合我們此前預期。品牌羽絨服業務依舊保持主導,佔比由上一財年的 73.7%提升至 78%,同比增長24.2%。OEM 收入則同比增長 17.8%,女裝業務下跌 18.2%,也基本在預期波動範圍之內。2、毛利率上升 1.9%則超過我們的預期,主要系品牌羽絨服業務的毛利率增加 2.4%所致,其中波司登品牌毛利率提升了2.8%。3、公司今年將着力打造“效率年”,力爭以更低的成本,獲取更好的品牌建設。我們認為,公司未來盈利的增長關鍵就在於是否可以強化品牌定位,抓住消費者心智,逐漸樹立中高端品牌形象。

庫存週轉受到疫情影響,運營情況在可控範圍內

庫存方面,總額同比增長 41.2%至 27.26 億元,週轉天數達 155 天,較去年增長28天,其中24天主要是受到春節後到3月 31日的疫情影響。應收週轉天數 33 天,比去年減少 2 天,保持穩定。應付週轉天數增長35 天,由於獲得供應商提供的 90 日信貸期,且票據支付比例加大。總體來看,疫情之下,庫存有所增長,經銷商渠道需要時間消化終端庫存,全年來看若不出現疫情反覆,下個財年有望恢復此前的水平。

維持“買入”評級,給予目標價 3.44 港元

綜合來看,公司此次業績繼去年突破百億之後再創新高,盈利能力強勁,我們持續看好公司進一步提升品牌定位,優化渠道,帶來量和價的增長,推動業績增長。我們認為短期疫情並不影響品牌未來的成長,我們仍看好公司長線的品牌成長。預計公司 FY2021/2022/2023 的 EPS 分別為0.12/0.15/0.17元, 參照行業可比公司平均估值 (26.87 倍) ,給予FY2021年24.9倍PE,給予公司目標價至3.44港元,維持“買入”評級。