2025年10月15日,美联储主席鲍威尔在最新讲话中表示,当前美国经济依然保持韧性,但通胀尚未完全回到2%的目标水平,因此“尚不足以确认通胀持续回落的趋势”。他强调,货币政策将继续保持“谨慎与耐心”,以防过早降息引发通胀反弹。

鲍威尔的表态延续了近期多位官员的基调——即使经济增长放缓,美联储仍希望看到更多通胀降温的实质证据。这一立场令市场重新评估年内降息幅度的预期:CME FedWatch数据显示,投资者目前预计12月降息概率仍在60%左右,较此前略有回落。

通胀韧性与政策延后

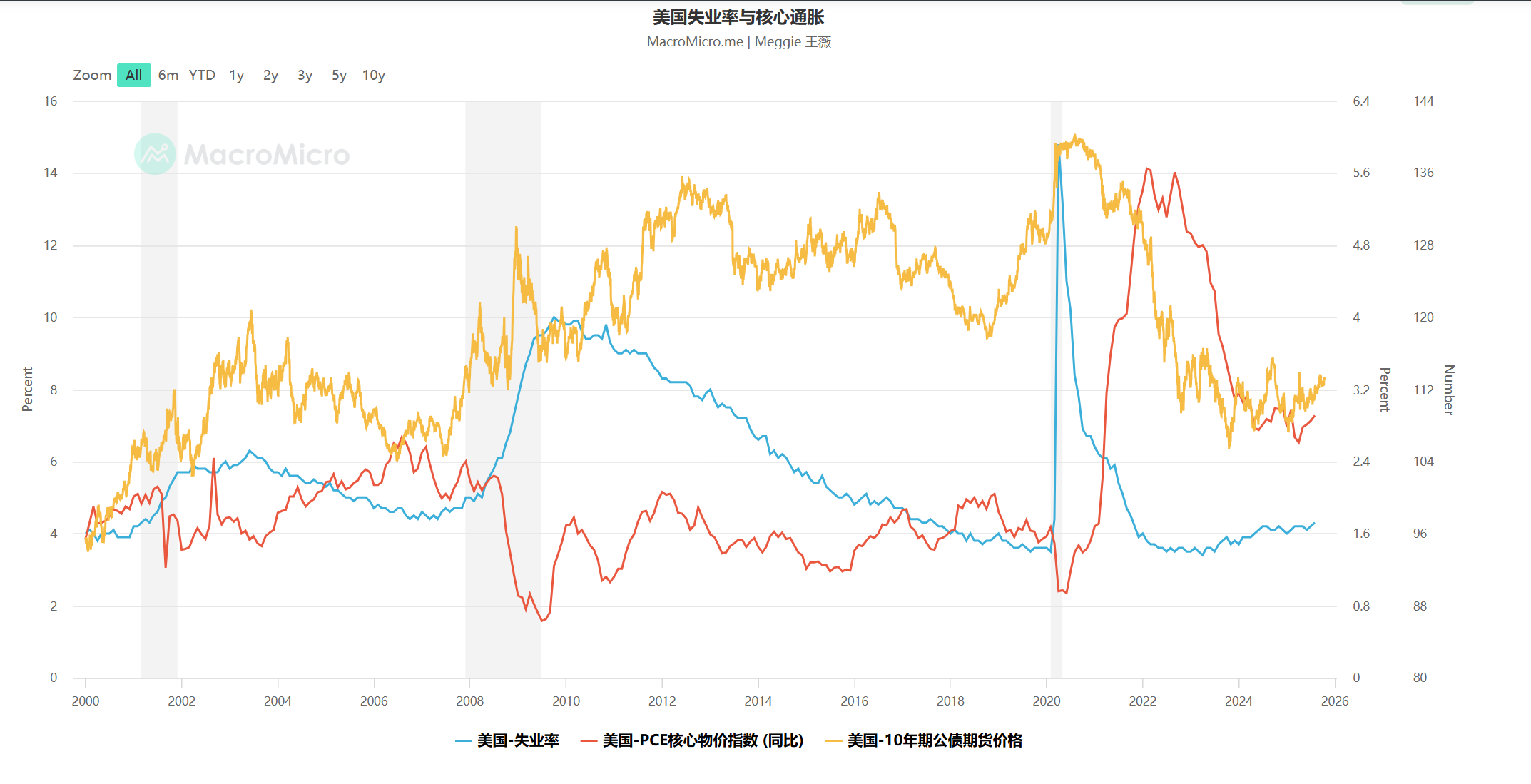

从宏观数据来看,美国就业市场仍保持强劲,失业率维持在4%附近,而核心PCE通胀同比仍高于目标区间,显示价格黏性仍在。与此同时,10年期美债价格震荡下行,反映出市场对未来利率路径的分歧与谨慎。

这也是鲍威尔强调“保持耐心”的关键背景:尽管通胀逐步回落,但决策层不愿因过早宽松而破坏过去两年的成果。

(图源:财经M平方)

(图源:财经M平方)

市场反应:美债收益率回升,美元维持强势

受讲话影响,美债收益率短线回升,美元指数企稳于105附近,标普500指数窄幅震荡。投资者情绪分化明显——一方面,通胀压力缓解为政策放松留出空间;另一方面,“降息推迟”的信号令短期交易倾向趋于保守。

从中长期看,鲍威尔的表态强化了“软着陆”路径的预期,即美联储希望在不触发衰退的前提下逐步实现物价目标。市场分析人士普遍认为,这种渐进式调整有助于控制波动,但也意味着资产价格的阶段性震荡仍将持续。

利率博弈:中港市场观察

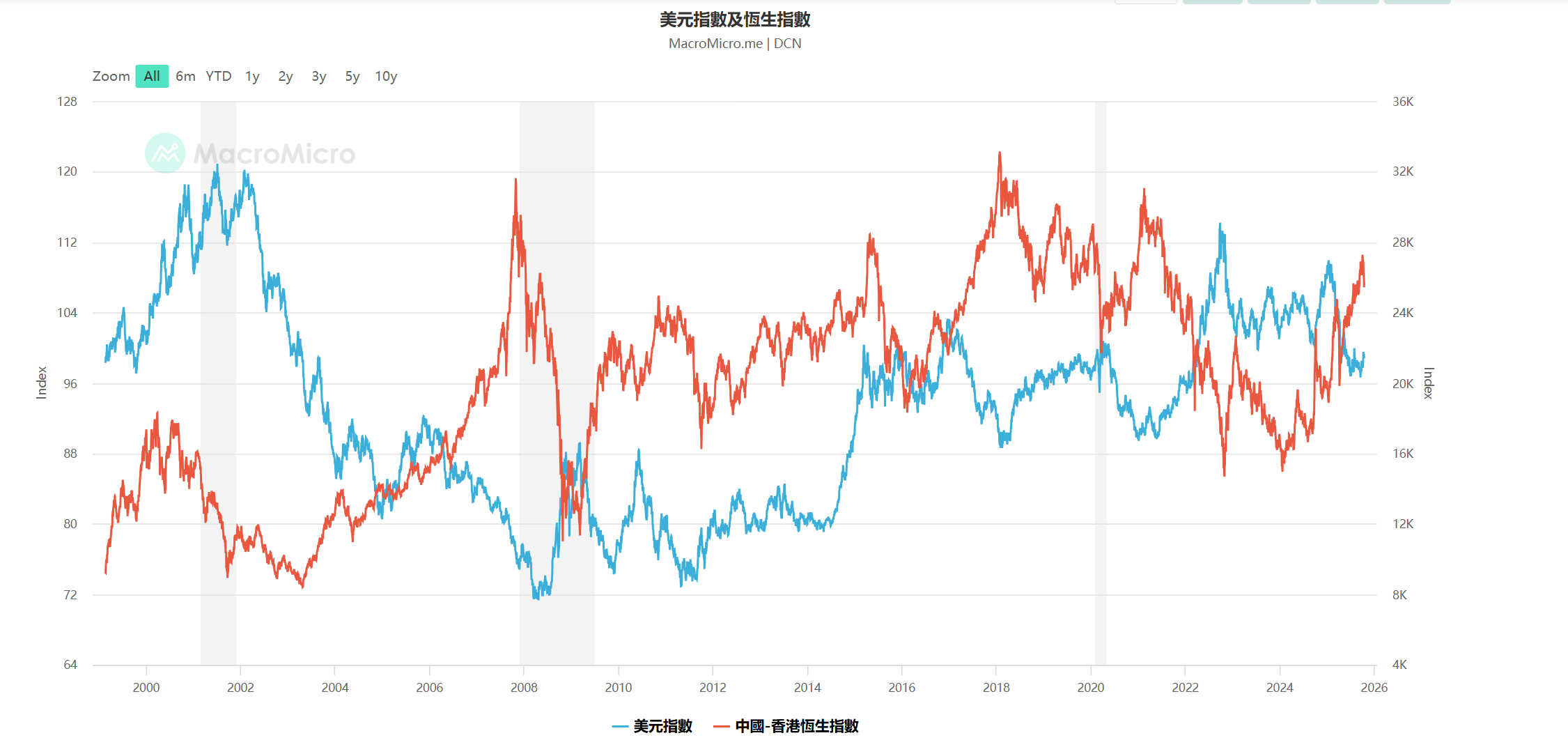

美元指数与恒生指数的走势在过去数年中呈现明显反向关系。当美元走弱、美国进入宽松周期时,港股往往获得资金回流与估值修复的机会;反之,强美元阶段通常意味着新兴市场承受资本外流压力。近期美元维持相对强势,也一定程度上限制了港股的反弹空间。

(图源:财经M平方)

(图源:财经M平方)

对中国及香港市场投资者而言,美联储的政策取向依旧是影响资产定价与资金流向的关键因素。若降息周期持续推进、美元利率回落,全球流动性有望改善,成长型与中小市值板块或将受益;但若通胀压力再起、政策延后,估值可能再度承压。总体来看,鲍威尔所提到的“无风险路径”暗示市场仍处在动态博弈阶段,未来几个月政策与资产表现的不确定性仍高,投资者需保持灵活配置与风险平衡。