2025年10月15日,美聯儲主席鮑威爾在最新講話中表示,當前美國經濟依然保持韌性,但通脹尚未完全回到2%的目標水準,因此“尚不足以確認通脹持續回落的趨勢”。他強調,貨幣政策將繼續保持“謹慎與耐心”,以防過早降息引發通脹反彈。

鮑威爾的表態延續了近期多位官員的基調——即使經濟增長放緩,美聯儲仍希望看到更多通脹降溫的實質證據。這一立場令市場重新評估年內降息幅度的預期:CME FedWatch數據顯示,投資者目前預計12月降息概率仍在60%左右,較此前略有回落。

通脹韌性與政策延後

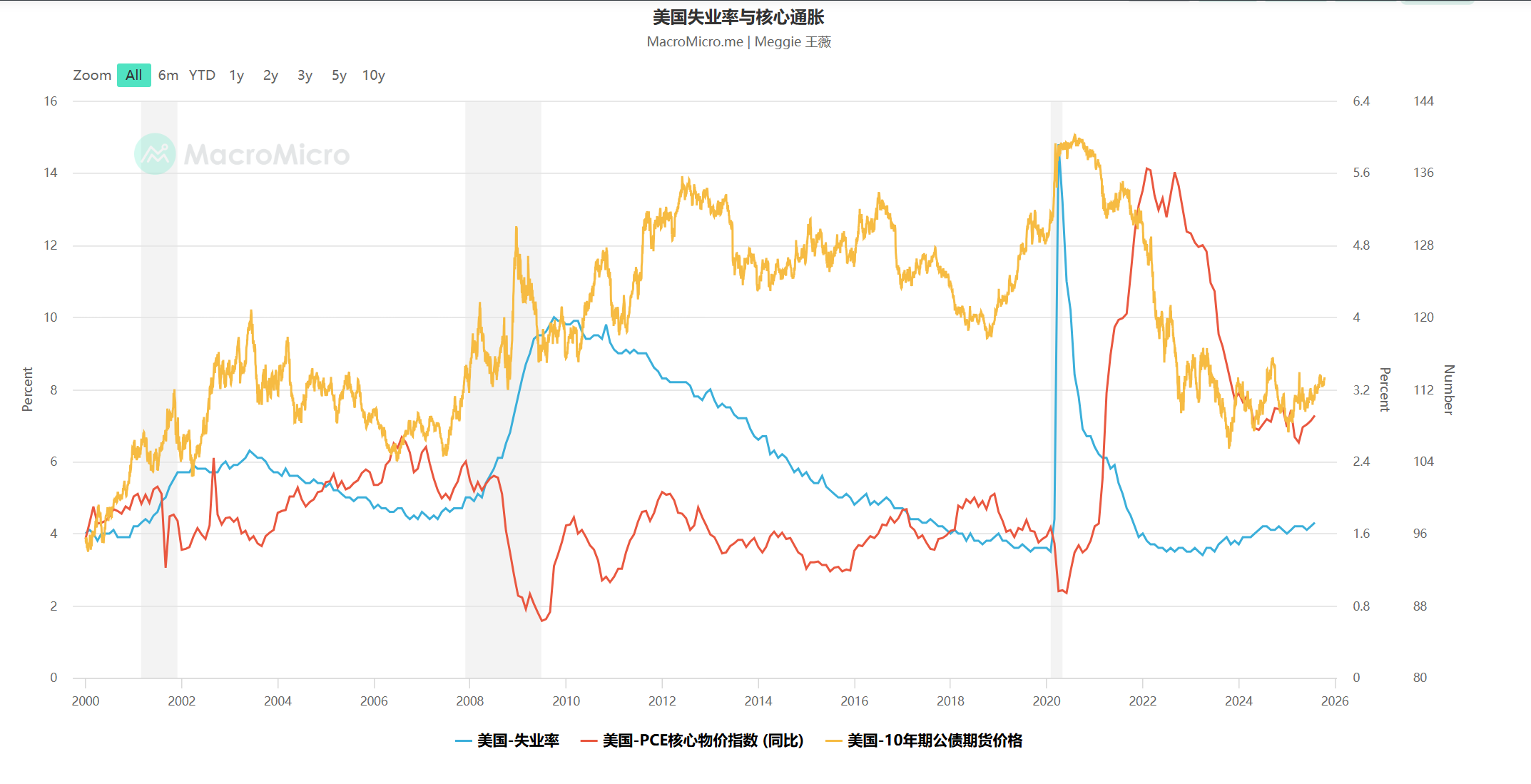

從宏觀數據來看,美國就業市場仍保持強勁,失業率維持在4%附近,而核心PCE通脹同比仍高於目標區間,顯示價格黏性仍在。與此同時,10年期美債價格震盪下行,反映出市場對未來利率路徑的分歧與謹慎。

這也是鮑威爾強調“保持耐心”的關鍵背景:儘管通脹逐步回落,但決策層不願因過早寬鬆而破壞過去兩年的成果。

(圖源:財經M平方)

(圖源:財經M平方)

市場反應:美債收益率回升,美元維持強勢

受講話影響,美債收益率短線回升,美元指數企穩於105附近,標普500指數窄幅震盪。投資者情緒分化明顯——一方面,通脹壓力緩解為政策放鬆留出空間;另一方面,“降息推遲”的信號令短期交易傾向趨於保守。

從中長期看,鮑威爾的表態強化了“軟著陸”路徑的預期,即美聯儲希望在不觸發衰退的前提下逐步實現物價目標。市場分析人士普遍認為,這種漸進式調整有助於控制波動,但也意味著資產價格的階段性震盪仍將持續。

利率博弈:中港市場觀察

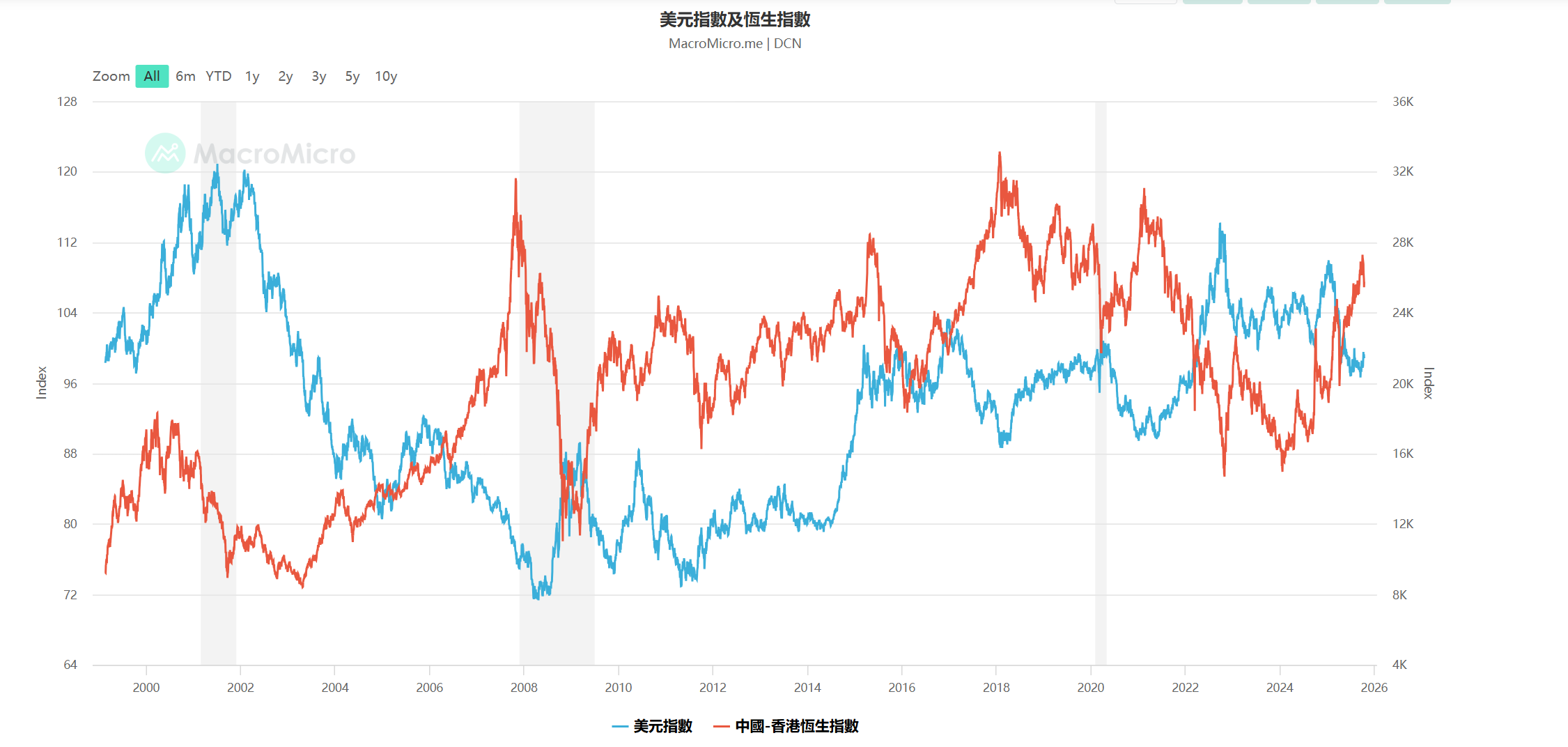

美元指數與恒生指數的走勢在過去數年中呈現明顯反向關係。當美元走弱、美國進入寬鬆週期時,港股往往獲得資金回流與估值修復的機會;反之,強美元階段通常意味著新興市場承受資本外流壓力。近期美元維持相對強勢,也一定程度上限制了港股的反彈空間。

(圖源:財經M平方)

對中國及香港市場投資者而言,美聯儲的政策取向依舊是影響資產定價與資金流向的關鍵因素。若降息週期持續推進、美元利率回落,全球流動性有望改善,成長型與中小市值板塊或將受益;但若通脹壓力再起、政策延後,估值可能再度承壓。總體來看,鮑威爾所提到的“無風險路徑”暗示市場仍處在動態博弈階段,未來幾個月政策與資產表現的不確定性仍高,投資者需保持靈活配置與風險平衡。