波司登(03998.HK):十一假期降温帶動銷售,拉開旺季序幕,維持“買入”評級

機構:浙商證券

評級:買入

報告導讀

10 月以來全國降温帶動銷售高增,旺季即將開啟,公司零售情況值得持續關注。

投資要點

事件:十一降温帶動波司登品牌線上銷售高增。十一假期期間全國大部分地區迎來降温,波司登羽絨服銷售季節正式到來,以淘數據監測的銷售數據來看,10 月 1 日 至 6 日波司登品牌旗艦店銷售額同比增長 574%至 1910 萬元,銷售件數同比增長300%至 1.85 萬件,銷售平均單價由去年同期的 613 元提升到 2020 年的 1034 元,十一銷售超預期。

疫情+暖冬影響上財年去化,渠道庫存健康化為本財年主旋律。公司 2020/3/31 為止財年受到暖冬及疫情影響致春節後無法正常銷售、損失 10%左右零售,從渠道存貨來看,上財年經銷商普遍售罄率為 6-7 成(正常年份 9 成,兼有 10%-15%退貨額度),並用足退貨額度 15%,由此渠道存貨預計在經銷商去年訂貨額的 15%-20%之間,而公司報表體系除承擔直營體系存貨外還需承擔加盟商退貨,20/3/31 產成品存貨為 22.6 億元,較上財年同期增加 8.6 億元左右。

本財年主要基調為恢復庫存健康,由此公司採取措施包括: 1)更靈活的銷售策略:本財年期貨比例進一步由往年的 40%下降到 30%,鼓勵經銷商謹慎訂貨,後期根據渠道實際零售情況靈活補貨; 2)温和的提價政策:公司在過去的 19/20 財年提價幅度分別在 25%-30%/15%-20%之間,品牌升級成果斐然,但本財年考慮到零售環境及上財年庫存去化,採取平穩的價格政策,在產品持續創新的同時價格帶保持穩定,以完成平穩過渡; 3)積極的庫存處理:除了傳統的線上通過唯品會、天貓奧萊,線下通過奧萊去化同時,由於上財年庫存多數為 12 月拉式補貨訂單,貨品款式新,將在旺季採取老融新動作完成去化,同時在以往退貨政策的基礎上本財年給予經銷商少量換貨額度,促進區域庫存消化; 4)精耕細作的渠道策略:疫情下線上渠道發展得到促進,公司上財年線上銷售佔比 23%,本財年預計達到 25%-30%;線下方面,經歷了連續兩個財年積極的渠道擴張,本年度將把重點放在已有門店的店效提升,尤其上財年多數新店為旺季開出,春節後受疫情影響未發揮銷售作用,本財年該等次新店將貢獻自然增長; 5)謹慎的費用投放:公司上兩個財年在品宣上分別投入 5/7 億元,通過央視/分眾廣告/國際時裝週/設計師聯名/楊冪等代言人聘請/KOL 合作等方式完成了品牌勢能的持續提升,本年度投放動作仍將繼續,但疫情下將採取更精準投放策略,預計品宣整體預算有望節省 20%,疊加疫情以來的租金減免,以及上財年投入的 4000 萬元左右捐贈成本以及 8000 萬元左右的應收賬款減值撥備本財年將大幅縮減,為公司疫情下節流打下基礎。

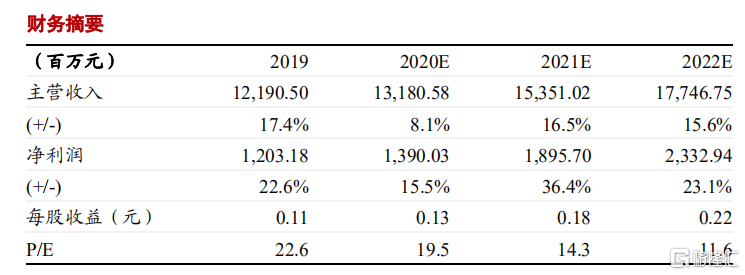

盈利預測及估值:目前公司已進入本財年銷售旺季,十一降温為旺季銷售初步打開局面,經銷商的第一輪拉式補貨也陸續展開,公司零售情況值得持續關注,考慮到上財年暖冬+疫情+春節靠前諸多不利因素齊聚,我們認為本財年、尤其銷售旺季後期的零售表現值得期待。公司過去三年的從品牌建設、產品創新到零售運營上的努力效果依舊明顯,作為國產品牌中難得的品類龍頭,預計 FY20/FY21/FY22 淨利潤 13.9 億/19.0 億/23.3 億元,消費同比增長 15.5%/36.4%/23.1%,對應 PE 20X/14X/12X,若本財年去化順利,對應下財年估值有吸引力,“買入”評級。

風險提示:新冠肺炎影響大於預期、天氣變化下終端零售不及預期。