波司登(03998.HK):收購物流園+授予諮詢公司期權,助力公司長遠發展,維持“買入”評級,目標價4.55港幣

機構:東方證券

評級:買入

目標價:4.55 港幣

核心觀點

波司登近日公佈兩則公告:1)收購蘇州波司登物流園的全部股權;2)向獨立第三方顧問授予期權。

公司以 5.6 億元收購蘇州波司登物流園 100%的股權,加速物流資源整合。物流園原本由公司董事長高德康先生控制,構成關聯交易,物流園土地總面積為 22.1 萬平方米,建築面積約為 19.2 萬平方米。我們認為,該交易將有利於加速物流資源整合,加大一體化建設的持續升級改造,收購完成後,物流園將主要服務於公司核心業務板塊(羽絨服和貼牌加工管理業務),方便集團未來更長遠的自動化設備佈局。從財務報表角度來看,收購後每年產生的折舊攤銷約為 2,000 萬元左右,遠遠低於繼續租賃該物流園的費用(以同地區市場化的租金水平參考),預計明年將對報表產生正向貢獻。

公司向獨立第三方顧問智勝公司授予 1 億份購股權,創新市場激勵模式,深度綁定利益,助力長遠發展。被授予的智勝公司的創始人也是君智諮詢的創始人,2017 年君智諮詢成功幫助波司登確定了迴歸主業,聚焦羽絨服的新戰略方向,對公司近兩年的品牌升級和財務反轉做出了重大貢獻。期權歸屬期分別自授出 12-48/24-48/36-48 個月(歸屬比例為 30%/30%/40%),考核指標為波司登未來三年的業績指標以及品牌的競爭戰略目標,預計未來四年每年新增攤銷費用約 1,000 萬元左右,將對公司中期品牌運營和業績提升再上一個台階產生深遠影響。

公司是冷冬最受益標的。根據草根調研,預計公司十一長假期間線上流水同比增長 200%+,線下增長超過 100%+,長假後至今線上和線下流水仍然維持 100%+的增長,表現超出市場預期。我們認為隨着 11 月旺季銷售的到來+冷冬預期+春節延後,全年業績仍有超預期的可能,長期看好公司未來表現。

財務預測與投資建議

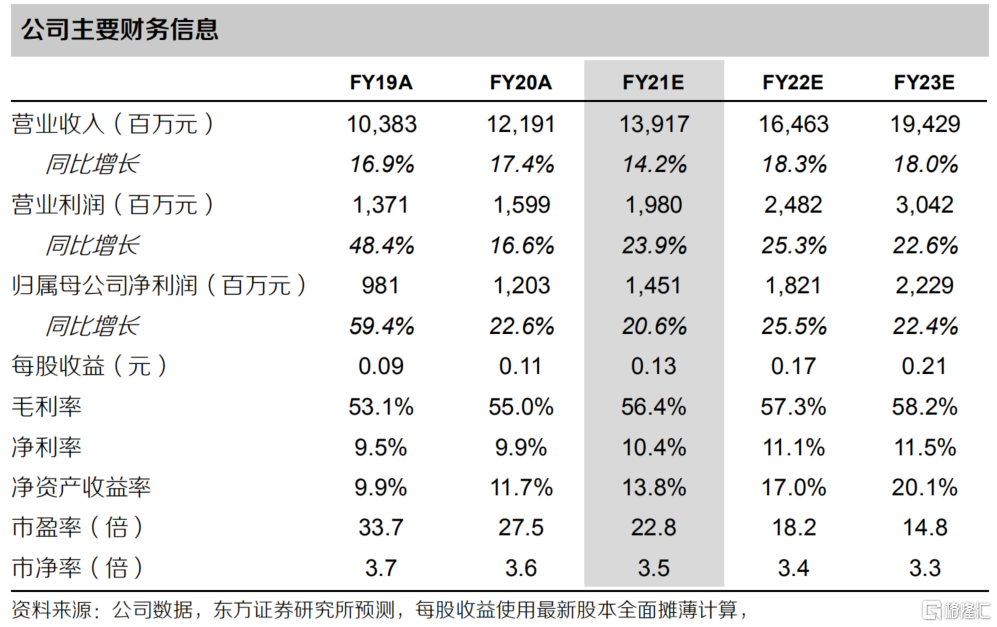

根據最新跟蹤,我們小幅調整公司未來三年業績預測,預計公司 FY2021-2023 年每股收益為 0.13 元、0.17 元和 0.21 元(原預測為 0.13 元、0.16 元 和 0.20 元),參考可比公司平均估值,給予公司 FY2022 年 23 倍 PE 估值,對應目標價 4.55 港幣(3.91 元人民幣),維持公司“買入”評級。

風險提示:新冠肺炎疫情的影響、經濟減速、天氣波動、人口代際切換帶來時尚變遷風險、創始人團隊在戰略和管理等方面的可能波動。