自榮耀手機從華為獨立出去之後,各項業務也在逐步走向正軌,其手機業務的代工廠商會花落誰家也備受關注。據消息透露,榮耀的手機業務將由比亞迪電子和深科技共同代工生產,其中比亞迪電子的代工量預計將超過5000萬台。

受此消息影響,近兩日比亞迪電子(00285.HK)股價也大幅上漲。截止至發稿,比亞迪電子3天累計上漲愈30%。

1、比亞迪簡介

比亞迪電子是比亞迪集團的全資孫公司,大股東持股比例高達65.75%;此外,公司28名高管間接持有比亞迪電子6.08%股份,通過高管持股將公司發展與管理層進行綁定,股權穩定,利於公司長遠發展。

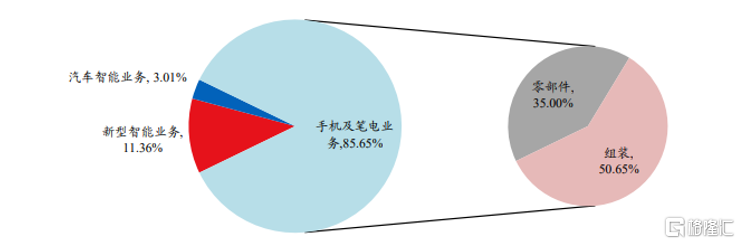

公司主要業務板塊分三部分:智能手機和筆記本電腦業務,主要包括金屬、塑料、玻璃、陶瓷等全系零部件產品及ODM、整機組裝;汽車智能系統板塊,包括多媒體車機、智能網聯繫統、通訊模塊、傳感器模組等;新型智能產品板塊,包括物聯網、智能家居、智能工業、智能商業、遊戲等領域的產品。

2020H1,雖然中美貿易摩擦疊加新冠疫情,公司營收同比上升34.79%至317.03億元。淨利潤方面,除2018、2019年受中美貿易衝突及產品結構影響外,其他年份均保持增長。2020H1由於口罩業務驅動疊加大客户業務進展順利使歸母淨利潤同比大幅增長329.9%至24.73億元。

2、公司業務和客户組成

(1)蘋果客户

2010年公司進入蘋果供應鏈,先後切入充電器轉換插頭、筆記本電腦和電視盒子產品線,智能手錶陶瓷背蓋,TWS耳機塑料機殼以及itouch組裝等業務。此外,公司已於2019年切入核心產品iPad的組裝業務,未來三年將逐步導入結構件、蓋板等產品。

2021年起蘋果將成為比亞迪電子業務的主要推手。在業績發佈會上,比亞迪電子再次強調了對搶佔蘋果(AAPLUS)供應鏈市場份額的目標:

①將iPad組裝的市場份額從今年的10%提高至2021年的30%和2022年的40-50%,組裝的營收從2021年的人民幣400-500億元增加至未來兩三年的700-800億元;

②計劃在第7代AppleWatch(預計2021年上市)的玻璃前蓋和陶瓷背蓋中拿下40%的市場份額;3)2021年拿下iPad金屬殼市場份額的10%,長期目標是達到和iPad組裝業務相近的市場份額。

管理層預計從2021年開始蘋果將成為公司第一大客户,營收貢獻率超過50%。

(2)安卓客户

安卓業務主要分為整機組裝及金屬、玻璃、陶瓷、塑膠等零部件業務。公司安卓組裝業務主要客户為華為、小米和華碩、聯想等。金屬結構件主要客户包括華為、三星、小米、vivo等;玻璃後蓋客户主要有三星、華為、小米和OV等;陶瓷則主要應用於三星、華為、小米的高端機型;塑膠業務主要客户為華為、小米及vivo。隨着公司客户結構進一步優化,安卓業務長期仍有望增長。

由於華為受到美國製裁影響,出貨量恐將下降,短期內恐將對公司安卓組裝業務造成影響,但之後隨着小米市佔率提升疊加公司在小米代工內份額提升有望部分抵消華為事件影響。

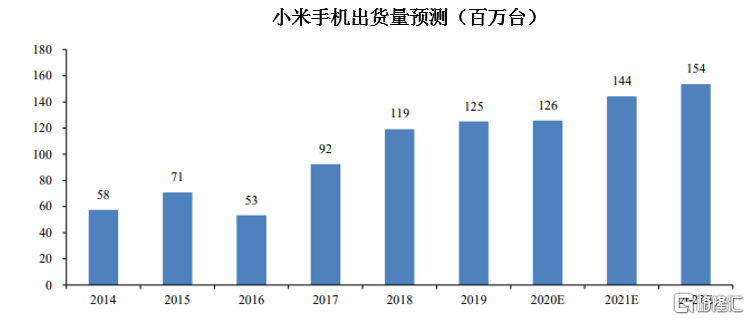

安卓手機公司為了提高議價力樂於增加第三方供應商份額。同時,我們預計從2021年開始小米(1810HK)將成為比亞迪電子的第二大客户。管理層表示,公司計劃為小米組裝1億台智能手機,並預計明年拿下小米30-40%的組裝業務。我們預計2021年小米產品組裝業務的營收將是今年的三倍以上。

3、多維度佈局智能產品

2020H1新冠肺炎疫情催生宅經濟,帶動了遠程辦公、遠程教育的發展,遊戲硬件等產品的出貨量也隨之大幅增加,疊加公司在電子煙領域的前瞻佈局及切入無人機龍頭客户帶來項目增量,2020H1公司該部分營收為36.24億元,較去年同期增長約39.50%。

(1)前瞻佈局電子煙業務

按照弗若斯特沙利文數據統計,2019年全球電子煙市場規模為367億美元,預期將以24.9%的複合增長率增長至2024年的1115億美元。此外,目前我國電子煙滲透率僅為1%,而美國則為13%,提升空間巨大。

公司前瞻佈局電子煙業務,研發投入超4年,積累了從金屬&塑膠機殼、陶瓷霧化芯到整機組裝的全產業鏈技術,通過ODM方式與客户廣泛合作。隨着公司在客户端的逐步導入,市場份額亦有望進一步提升。

(2)切入無人機業務,保障高增長

無人機產業市場規模從2014年的15.9億美元增長至2019年的170.7億美元,隨着行業進一步發展,市場規模有望進一步於2023年增長至624.66億元。

大疆作為“無人機行業的蘋果公司”,客户遍佈全球100多個國家,在消費級無人機市佔率高達70%以上。比亞迪電子憑藉其強大的精密製造能力與豐富的代工經驗,在2020年成功切入大疆核心供應鏈,隨着份額持續提升有望為公司帶來數十億營收。

(3)智能家居業務出貨量持續增加

我國智能家居市場規模在2019年達1530億元,預計2020年將增長至1820億元。此外,據CSHIA數據顯示,2018年我國智能家居滲透率僅為4.9%,而美國則為32%,仍有較大上升空間。

公司廣泛佈局新型智能產品,主要包括智能掃地機器人、顯卡、智能POS機、智能音箱等產品,客户包括iRobot、英偉達等,併為其提供ODM和OEM服務。

2020年H1由於新冠疫情導致遠端工作等新模式的流行,進而催生遊戲硬件、智能家居等產品需求增加。後續隨着相關產品技術升級疊加滲透率持續提升,公司產品有望維持高出貨量。

(4)汽車電子業務加速滲透

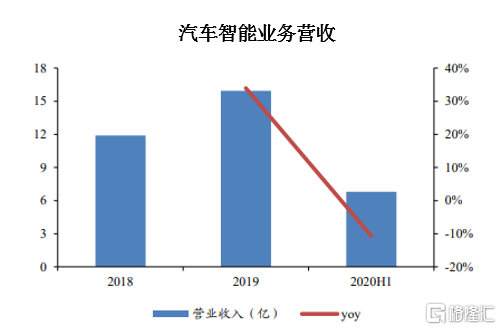

目前比亞迪電子的汽車電子業務尚處於起步階段。2019年汽車智能業務營收約15.94億元,佔總體收入3.01%;2020H1由於汽車產業受疫情影響較大,導致該部分業務收入6.80億元,較去年同期下降約10.68%。

比亞迪電子推出可開啟341個汽車傳感器和66項控制權的DiLink智能網絡連接系統,成為行業第一個全面開放汽車所有傳感器和控制器的品牌。作為比亞迪的子公司,比亞迪電子可憑藉母公司的新能源汽車產品進一步拓展其汽車電子業務。

此外,公司自身亦在積極拓展新客户,19年非母客户營收佔比超40%,20年有望持平。隨着客户結構持續優化,憑藉公司強大的創新能力、規模化的生產能力,業績有望持續穩健增長。

4、小結

核心業務層面公司在蘋果進展順利並開始進入快車道,組裝代工業務的增長態勢後續將繼續維持,公司在新型業務產品線的擴張進展持續,此外由於疫情在海外的發展態勢未見緩和,口罩對公司業績貢獻的生命週期將得以延長。

截止至發稿前的股價5.35元,對應2020/2021年的預測PE分別為19.0倍和18.0倍,比起同類型的公司,當前估值仍屬偏低。